この記事は約 3 分で読めます。

中小企業(非上場企業)において「経常利益」は「アテにならない利益」です。

極端な場合、経営者が不相応な役員報酬を取ることで赤字になったり、反対に、役員報酬をゼロにして見せかけの黒字にしてみたり・・・自由に操作することができます。

これでは「本当の収益性」を把握することができません。

そこで、管理会計の進化型PLである「MA損益計算書」においては「経営者の意思によって自由に増減できるコスト」である「経営コスト」というカテゴリーを設けて「創造付加価値」を計算する構造になっています。

この記事では、この「経営コスト」について実務的に解説します。

この記事は「中小企業向け|マネジメント会計(管理会計)の設計と運用の概要」の補足です。

「経営コスト」を他のコストと区別する理由

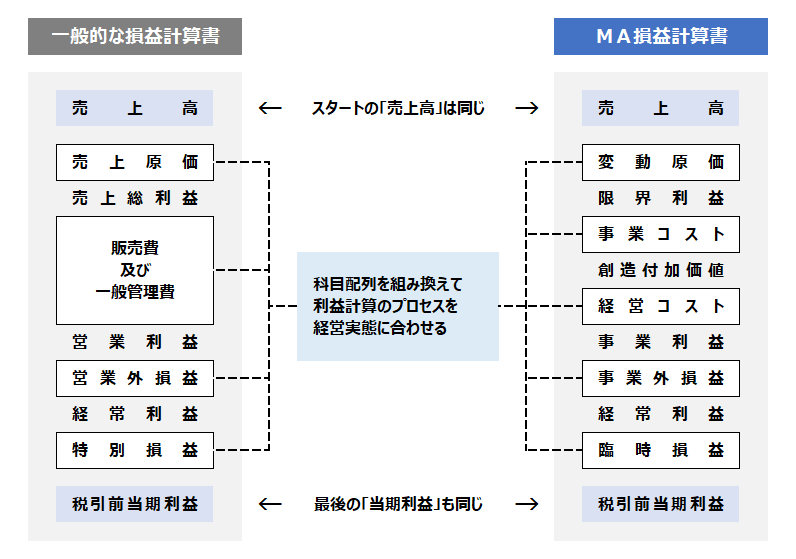

MA損益計算書では、損益項目を大きく5つに区分し「経営コスト」は、その中のひとつの区分です。

- 変動原価

- 事業コスト

- 経営コスト

- 事業外損益

- 臨時損益

いきなり極端な例ですが、会社の業績が悪いからといって社員の給料を止めてゼロにすることはできません。

しかし、取締役は、その経営責任を果たす意味で「黒字転換するまで無給で頑張る」ということが可能です。

一般的に「人件費」といわれる「役員報酬」と「社員給与」は、その性格は全く違います。

同様に下記のようなコストは、他のコストとは違って、経営者の意思で増額や減額が自由なコストなので「経営コスト」として区分計上します。

- 役員報酬

- 役員交際費

- 役員生命保険料

- 寄付金

「経営コスト」を、他のコストと区別することによって、

- 創造付加価値=ビジネスの事業採算性

- 創造付加価値に対する経営者の取り分の適正性

が鮮明になり、損益計算書の情報価値をさらに高めることが可能となります。

(関連記事)会計は「事務処理」ではなく「情報処理」であるという視点

「事業コスト」に混在している「経営コスト」は勘定科目を2つに分ける

一般的な勘定科目には、「事業コスト」と「経営コスト」が混在していることがよくあります。

下記は、その一例ですが、このように混在している勘定科目は、マネジメント会計(管理会計)の科目体系を設計する際に「事業コストの科目」と「経営コストの科目」を設け、明確に区分できるように2つに分けます。

ただ、金額が小さい科目については、事務手数が煩雑になるので、区分しません。

| 一般的な勘定科目 | 事業コスト | 経営コスト | 備考 |

|---|---|---|---|

| 接待交際費 | 営業交際費 | 役員交際費 | – |

| 採用費 | 一般採用費 | 特別採用費 | ヘッドハンティングのコストなど |

| 生命保険料 | 福利厚生保険料 | 役員生命保険料 | 節税目的の生命保険等 |

| 車両費 | 一般車両費 | 役員車両費 | 特別な高級車の場合など |

| 教育研修費 | 社員育成費 | 役員研修費 | – |

|

支払手数料 | 事務代行費 | 専門家報酬 | ブレーンとしての士業報酬や コンサル報酬など |

(関連記事)管理会計の進化型MA損益計算書|事業コストの内訳

「投資コスト」としてさらに区分することも

新市場の開拓や、新製品の開発のためのコストなど「将来のための投資」も「経営コスト」ですが、その内容が重要な場合は「投資コスト」という名称でさらに区分を設けることがあります。

(関連記事)中小企業の管理会計|将来への投資計画を可視化する

まとめ

管理会計の進化型PLである「MA損益計算書」における「経営コスト」について紹介しました。

- 「経営コスト」を他のコストと区別する目的は2つ

- 創造付加価値=ビジネスの事業採算性を鮮明にするため

- 創造付加価値に対する経営者の取り分の適正性を判断するため

- 「事業コスト」に混在している「経営コスト」は勘定科目を分けること

- 「投資コスト」としてさらに区分することもあること

関連記事も含め参考にしてみてください。

もし、サポートが必要であれば、いつでも気軽に連絡ください!→「お問い合わせフォーム」

以上、お役に立ちますように!

関連記事

中小企業向「損益分岐点売上高」はナンセンス!の理由

中小企業向|勘定合って銭足らず?「黒字倒産」のカラクリ

中小企業の管理会計|経営者が知っておくべき「在庫の知識」

中小企業の賃金アップ|人的コスト15%アップの影響を試算する

中小企業の部門別会計|管理会計によるPLフォーマットサンプル

中小企業の部門別会計|共通経費を配賦する4つの方法

中小企業の部門別会計|減価償却費の部門別配賦の実務事例

中小企業の人的コスト比率|人件費は限界利益の40%が上限?!

中小企業の管理会計|将来への投資計画を可視化する

管理会計はホントに役に立つのか?「必要ない」という経営者

中小企業の管理会計|情報価値を高める勘定科目の”新”視点

中小企業の予算管理|「予算」は「予想」でも「予測」でもない

管理会計の活用|収益性改善|損益計算書の「黄金比率」

管理会計の進化型MA損益計算書|経営コストの実務

管理会計|ビジネスの真の実力は「創造付加価値」に表れる

管理会計の進化型MA損益計算書|事業コストの内訳

管理会計|中小企業経営者のための【進化型】MA貸借対照表

会計は「事務処理」ではなく「情報処理」であるという視点

管理会計|中小企業経営者のための【進化型】MA損益計算書

中小企業の部門別会計|設計から導入までの実務ステップ

中小企業経営者が会計に「弱い理由」と「強くなる方法」

【工務店向】弥生会計とエクセルだけで原価管理をしている事例

中小企業向|初めての管理会計「マネジメント会計入門」

中小企業の「データドリブン経営」、軸は「マネジメント会計」

中小企業が成長するために「予算管理」が絶対必要な理由