脱・試算表

「データドリブン経営のススメ」

管理会計で経営を可視化

会計データを経営に活かすためには、次の3つが必要です。

- 管理会計・マネジメント会計を活用すること

- KPIを毎月チェックすること

- 月次決算でPDCAを回すこと

管理会計・マネジメント会計をルーティンとすることで従来の試算表や決算書では見えなかった経営指標を可視化することができます。

10人~100人規模の中小企業が「データドリブン経営」の第1歩として、管理会計・マネジメント会計を活用する方法について、その概要=アウトラインを紹介します。まずは「全体像」を理解するための参考にしてください。

事前の準備と確認

基礎知識の確認

管理会計・マネジメント会計を設計し、運用の仕組みを作るにあたって、初めての方は基礎知識として下記の確認をしてください。もし気になるタイトルがあれば、具体的な実務の前に、こちらからご覧ください。

- 知ってて当たり前「決算書用語」チェックリスト

- 中小企業の「データドリブン経営」、軸は「管理会計・マネジメント会計」

- データドリブン経営とは?

- カンの精度を高めるためのデータ

- 始めての管理会計:マネジメント会計入門

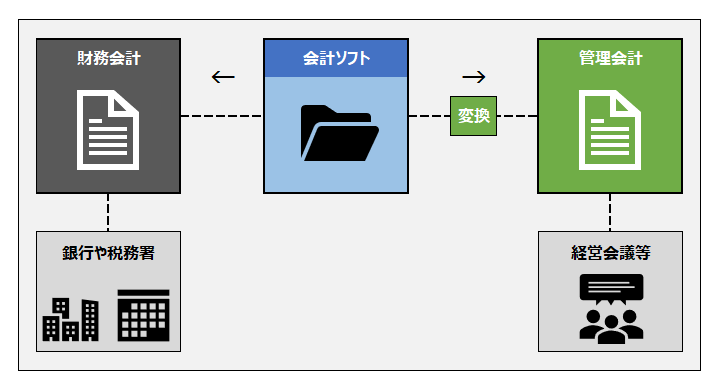

- 財務会計との違い

- マネジメント会計は経営者のための自由な会計

- マネジメント会計は、管理会計の一種

- 中小企業経営者が会計に「弱い理由」と「強くなる方法」

- マネジメント会計で必ず「会計に強い経営者」になれる

- 管理会計はホントに役に立つのか?「必要ない」という経営者の話

- 盲点?「会計力」の前に「算数力」が必要な話

「マネジメント会計」とは?

「管理会計」は、公のルールがない自由な会計なので、経営分析、部門別会計、製造業における原価計算なども含み、その範囲は広範にわたっています。

このブログでは「貸借対照表(BS)・損益計算書(PL)・キャッシュフロー計算書(CF)」を中心とする財務会計を応用した当社オリジナルの会計を「マネジメント会計」と称しており、特別な記載がない限り、財務会計を前提としない管理会計(例;原価計算、販売分析、市場分析など)は含みません。

マインドセットの確認

データドリブン経営へのコミット

マネジメント会計の実務に取り組むにあたり、マインドセットを確認しておきましょう。

マネジメント会計は「経営者のための会計」であり「もっといい会社」にするための仕組みそのものです。この仕組み作りの主役は経営者自身であり、経営者自身が「どんなデータをどのように活用したいのか?」という意思が強く反映されます。

まずは、マネジメント会計を活用したデータドリブン経営によって経営をワンランクアップしたい=会計に強い経営者になりたいとコミットすることがとても大切です。

このマインドセットがないと、設計や運用の段階で「めんどくさいなあ・・・」「ここまでやる必要ある?」「なんか違うなあ・・・」など、負の感情に阻まれるリスクがあるので注意が必要です。

アウトライン

財務会計を

マネジメント会計に変換する

まずは「マネジメント会計で何が得られるか?」というゴールを含むアウトラインをイメージし、それがあなたの期待と一致しているかどうかを確認しましょう。

従来の財務会計とは別に処理するという「二度手間」はかけられないので、マネジメント会計は「財務会計のデータを変換する」という方法で進めます。

税務申告や金融機関への報告などのために財務会計は従来通り必要であり、このブログで紹介しているマネジメント会計は、それにとって代わるものではありません。つまり「選択肢」ではなく「追加するかどうか?」の対象です。

具体的には、次のようなルーティンを毎月繰り返す仕組みになります。

- 翌月5営業日以内に月次処理が完了

- 従来の(財務会計の)試算表がアウトプットされる

- 上記の試算表データを「マネジメント会計レポート」に変換(BS・PL・CF)

- 実績と課題の確認

「収益構造・キャッシュフロー・実質内部留保」を中心とするKPIの実績と課題の確認

設計ステップ

Step1

関連者のコンセンサスを得る

いよいよ「マネジメント会計の仕組み作り」です。

キックオフに際し、下記ついて、社内外の関連者(経理担当者・各部門の責任者・顧問税理士等)の理解と協力を得ることが必要です。

- マネジメント会計の活用によるデータドリブン経営の重要性

- 毎月のルーティンのイメージ

- プロセスのブラックボックス(属人性)の排除の必要性

これらを伝え正しく認識してもらうため、個別に指示や依頼をするのではなく、関係者を集めた「データドリブン経営のキックオフミーティング」などを開催し、イベント的に伝えることをお勧めします。

Step2

マネジメント会計のフォーマット

「財務会計」から変換する「マネジメント会計のレポート」の中心は「進化型BS(MA貸借対照表)」と「進化型PL(MA損益計算書)」です。

百聞は一見に如かず、まず「見た目」を確認してみてください。

*頭についてる「MA」は、マネジメント会計「Management Accounting」の頭文字です。考案した私が命名したものなので、一般的な名称ではないことを先にお断りしておきます。

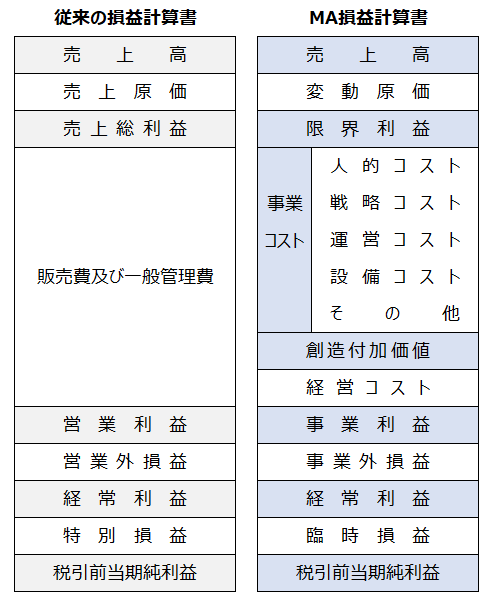

【進化型PL=MA損益計算書】

進化型と名付けた「MA損益計算書」は、従来の「財務会計の損益計算書」を中小企業経営者のために「結果だけではなく、原因や理由が分かるフォーマット」に組み替えたものです。

「財務会計の損益計算書」では「営業利益」「経常利益」という利益区分になっていますが「MA損益計算書」は、次の3点が特徴的です。

- 「変動原価」を区分することで「限界利益」を明示し、損益分岐点が把握しやすい。

- 事業コストをカテゴリ別に表示し、特に「人的コスト」を明示することで人的生産性が分かりやすい。

- 利益表示に「創造付加価値」「事業利益」という区分を追加することで真の収益構造が分かりやすい

(詳説記事)中小企業経営者のための【進化型】MA損益計算書

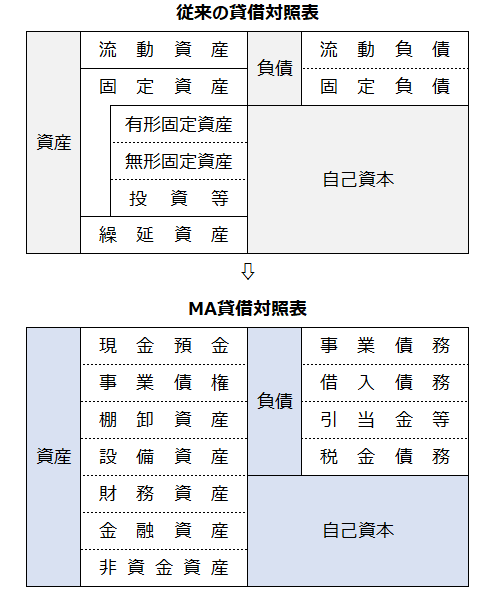

【進化型BS=MA貸借対照表】

PLと同様、進化型と名付けた「MA貸借対照表」は、従来の「財務会計の貸借対照表」が「流動」「固定」と区分しているのに対して、カテゴリ別に区分していることころが特徴です。

このカテゴライズによって、経営者は直観的に「資産」と「負債」を受け入れやすくなります。

また、この「MA貸借対照表」をベースにして「時価貸借対照表」や「キャッシュフロー計算書」の作成が容易になり、これらを「わざわざ手間をかけて作る」という工程がほとんどなくなります。

(詳説記事)中小企業経営者のための【進化型】MA貸借対照表

Step3

勘定科目の全面見直し

欲しい情報のため自由に変える

最初に取り掛かる実務は「勘定科目の全面見直し」です。

多くは「財務会計のための勘定科目」なので、これを「マネジメント会計のための勘定科目」に置き換える必要があります。

経営者自身が「欲しい情報」を得られる経理処理がされているか?「総勘定元帳」を丁寧に熟読し、現状の勘定科目の一つ一つについてチェックし、必要であれば名称変更、分割、新設等をして勘定科目体系をリニューアルし、それに伴うルール作りのステップです。

マネジメント会計は「経営者用」なので制約はありません。あなたが「知りたい数字」「知りたい情報」が得られるように自由に決めて構いません。

勘定科目が財務会計のままではマネジメント会計の効果は半減どころかまったくの台無しになることもあるので、この「勘定科目の全面見直し」は丁寧に行ってください。

(関連記事)会計は「事務処理」ではなく「情報処理」であるという視点

Step4

変動費と固定費の区分

コストは、大きく「変動費」と「固定費」に分類することができます。

「変動費」とは、売上高に「連動するコスト」のことであり「変動するコスト=固定していないコスト」という意味ではありません。極端に言えば「売上がなければ発生しないコスト」のことです。

「進化型PL」の精度を高めるために、コストの科目をチェックし、変動費にフラグを立てていきましょう。

この際に「変動要素と固定要素が混在している科目」があれば、「変動広告費」「固定広告費」というように、勘定科目を分割してください。

Step5

当期データの修正

新しい科目に修正

勘定科目をマネジメント会計用に一新することができたら、次は「当期のデータを新しい科目体系に修正する」という少々面倒なステップです。

ただ、最近の会計ソフトには「置き換え」など便利な機能を備えているものもあるので、経理担当の方の理解と協力を得ながら進めましょう。

「通勤交通費」を新設したならば「旅費交通費」として処理していた通勤手当を過去にさかのぼって抜き出して、新設した「通勤交通費」に修正するという具合です。

もし、その負担が大きすぎる場合は「来期から新しい科目で処理しましょう」ということもあるので御社の事情に応じて検討してください。

Step6

試作=当期データを管理会計に変換

上記までステップで「勘定科目を見直し」「過去データも修正」しましたが、この段階では、まだ「財務会計のフォーマット」しかアウトプットできません。

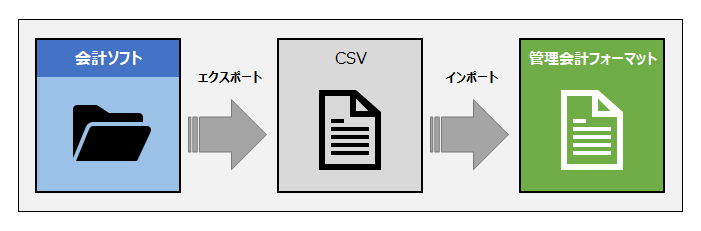

次のステップでは、いよいよエクセルや(Google)スプレッドシートを使って「マネジメント会計のレポート」の試作に取り掛かります。

実務的には「sheet 1」に、会計ソフトからエクスポートしたCSVファイルをコピペするシートを作成し、「sheet 2」にはマネジメント会計のフォーマットを作成し、読み込んだ「sheet 1」のデータを変換するように作成します。

スプレッドシートのサンプルを公開しているので参考にしてください。(準備中)

注1:記載されているデータはサンプルなので各種分析値等の整合性はありません。 注2:著作権は株式会社マーカス・マネジメントに帰属しています。無断での引用、複製、転載等はご遠慮ください。

Step7

テストランとアップデート

経営感覚にフィットするまで・・・

ここまで順調に進めば、手元には「変換されたMA損益計算書とMA貸借対照表」があります。ただ、この段階では「違和感」を感じる人が少なくありませんが、初めて見るフォーマットで慣れていないので、止むをえません。

私の経験上、慣れるまで3~6か月くらいかかると思いますが、その違和感と言うのは・・・

- 「これって、固定費じゃないな・・・」

- 「もっと細かく科目を分けた方がいいな・・・」

- 「**の売上比率も確認したいな・・・」

- 「そもそも月ズレが激しいなあ・・・」

・・・というような「経営感覚とのズレ」が大半です。

それらを一つ一つ解決するようにフォーマットのアレンジを繰り返すことで「経営感覚にフィットしたあなただけのオリジナルのフォーマット」にブラッシュアップしていきます。

しばらくは地道なアップデート作業を行いましょう。

運用ステップ

月次決算と経営会議

マネジメント会計によるレポート(MA損益計算書・MA貸借対照表)をアウトプットする仕組みが整えば、「月次ルーティン」を回していく運用ステップです。

マネジメント会計は「データドリブン経営」のためのツールです。

「もっといい会社」に成長するために会計データをどのように活用するか?ですが、その答えは、伝統的なフレームワークである「PDCAを回す」です。

- P:Planning

目標や予算を決める - D:Do

目標や予算を意識した経営活動 - C:Check

マネジメント会計による「予実確認」 - A:Action

課題解決策の具体化と考動

毎月「経営会議」を開催し、実績に加えて「対目標差」や「対予算差」を関連者を交えて確認、共有する、という繰り返しを習慣化しましょう。

KPIを設定すること

マネジメント会計は、KPI管理ツールでもあります。

KPI(Key Performance Indicator)は、業績評価指標であり、会社のパフォーマンスを定量的に把握し、経営判断を下すための重要なツールです。

マネジメント会計を活用する中小企業においては、下記のようなKPIが一般的であり、また有効です。

これらは「財務会計の試算表や決算書」からは、把握しづらいものばかりであり、改めて「マネジメント会計のメリット」を感じることができます。

- 収益構造

- 限界利益

- 創造付加価値

- 事業利益

- 成果分配率(人的コスト/限界利益比率)

- キャッシュフロー

- 営業CF

- 財務CF

- 投資CF

- その他CF

- 時価純資産(実質内部留保)

(詳説記事)管理会計の活用|収益性改善|損益計算書の「黄金比率」

応用ステップ

マネジメント会計は、経営クオリティーを高めるために様々な応用が可能です。月次決算が習慣化された後は、ぜひ、次のステップに進んでください。

部門別会計

予算管理・目標設定

人材育成・成果分配

その他

まとめ

会計に強い経営者になるために

以上、「中小企業のデータドリブン経営のための管理会計・マネジメント会計」について、その設計と運用の概要=アウトラインを紹介しました。

満足のいく「マネジメント会計の仕組み」が出来上がるまでは、手間も時間もかかるため諦めてしまいそうですが、その手間や時間をかけるだけの価値がある仕組みです。

マネジメント会計は経営者が数字(会計)に強くなり、自社の経営をワンランクもツーランクも高めるための手段としてとてもに有効です。

試算表や決算書だけで事足りている場合は必要はありませんが、一度マネジメント会計の「味」を知った経営者は手放すことができなくなります。

もし、サポートが必要であれば気軽に連絡ください。2~3か月でフォーマットを設計し、月次ルーティンの運用までサポートします。また、付加価値を高めたい税理士の方々にもノウハウを伝授するので、ぜひご検討ください。

コーチングのご案内:マネジメント会計の実装サポート

お役に立ちますように!