みんなで稼いでみんなでシェア

成果分配「業績連動型賞与」

「3つの重要視点」

成果をチームメンバーと分かち合う「業績連動型賞与制度」を導入・定着させるためには、3つの重要な視点があります。

- マネジメント会計による精度の高い「業績管理」

- チームメンバー個々の貢献度を測る「人事評価」

- チームメンバーと業績を共有し、公正に成果を分かち合いたいという経営者のマインドセット

これらの3つの重要視点をふまえ、10人~100人規模の中小企業のための業績連動型賞与の仕組みの構築と運用について、そのアウトラインを紹介します。まずは「全体像」をインプットし、その上で個別実務について勉強してみてください。

業績連動型賞与の概要

業績連動型賞与制度は、文字通り「業績」に応じて賞与を決定する制度です。成果に貢献したメンバーを公平に評価し報いることで、経営への参画意識や当事者意識、そしてモチベーションの向上が期待できます。

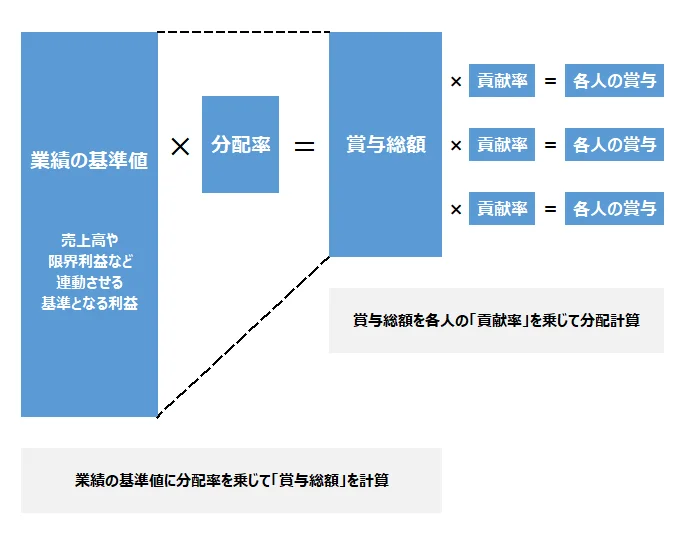

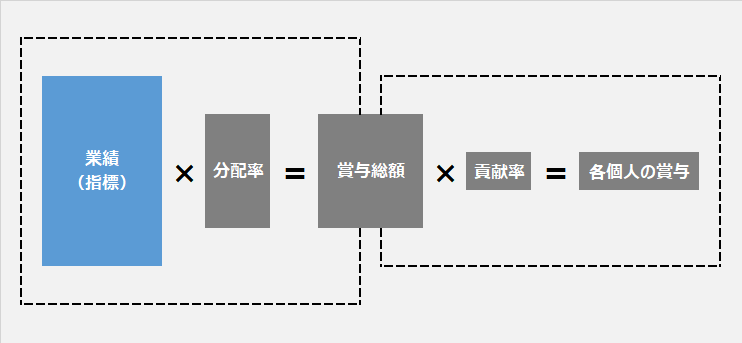

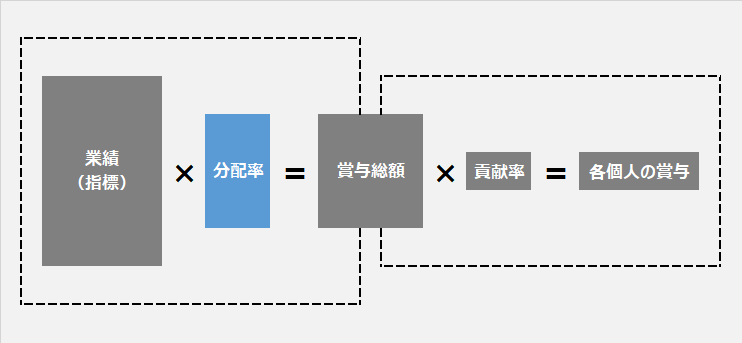

その基本は「各人の賞与=業績×分配率×貢献率」というシンプルな計算式です。

- a.業績:売上高や利益など基準となる数字

- b.分配率:業績の何割を分配するか?の比率

- c.賞与総額:a.業績×b.分配率

- d.貢献率:人事評価による各人の点数の割合

- e.各人の賞与:c.賞与総額×d.貢献率

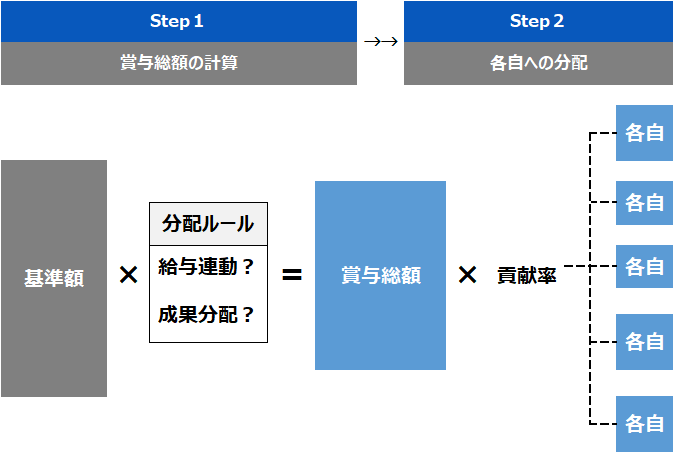

Step1:賞与総額の計算

まず最初に、業績に応じた賞与の総額を計算します。

例えば、業績を「限界利益」とし、その5%を分配するなら次のようになります。

- 売上高3億円-変動費2億円=限界利益1億円

- 分配率5%

- 賞与総額=1億円×5%500万円

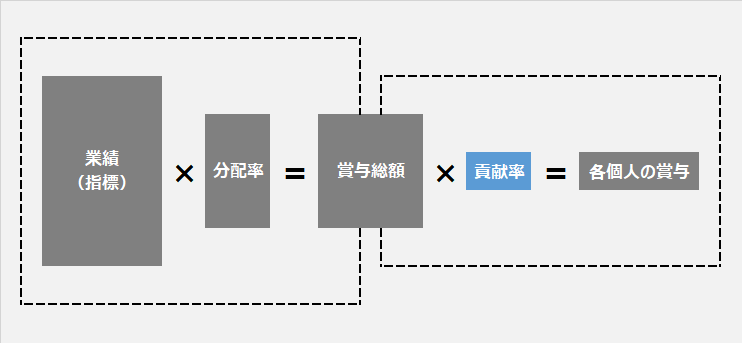

Step2:貢献率の計算

次に、人事評価の点数に基づいて各自の貢献率を計算します。

| Aさん | Bさん | Cさん | Dさん | Eさん | 合計 | |

| 評価点 | 60点 | 50点 | 40点 | 30点 | 20点 | 200 点 |

| 貢献率 | 30% | 25% | 20% | 15% | 10% | 100 % |

Step3:各自の賞与計算

「Step1:賞与総額」を「Step2:貢献率」の割合分配すると、各人の賞与(ボーナス)は次のようになります。

| Aさん | Bさん | Cさん | Dさん | Eさん | 合計 | |

| 貢献率 | 30% | 25% | 20% | 15% | 10% | 100 % |

| 賞与 | 150 万円 | 125 万円 | 100 万円 | 75 万円 | 50 万円 | 500 万円 |

詳説・関連記事

具体的な計算を体験していただくための「業績連動型賞与の仕組みを理解するためのサンプルシート(エクセル)」をビズオーシャン(https://www.bizocean.jp/)から無料でダウンロードしていただけます。是非、参考にしてください。

業績連動型賞与制度の事前準備

経営者のマインドセット

「業績連動型賞与制度」を導入するにあたって、その事前準備として「経営者のマインドセット」がとても大切です。

次のような「考え方・気持ち」からズレてはいないか?を確認しましょう。

- 業績をチームの全員とオープンに共有したい

- 誰一人特別扱いせず、公正公平に成果を分配したい

- 公平性を担保するため精度の高い人事評価を行いたい

この3つのチェック項目のすべてに「ホンネでYESと言えるか」です。いずれかが怪しい場合、業績連動型賞与制度はリスクになります。まず最初に確認しておきましょう。

2つの準備「会計」と「人事評価」

上述したように、業績連動型賞与の計算式はシンプルです。

「各人の賞与=業績×分配率×貢献率」

しかし、計算要素である「業績の計算」と「貢献率の計算」は、それぞれ「会計の仕組み」と「人事評価の仕組み」から導き出されるため、シンプルですが簡単ではありません。

「会計が不正確」あるいは「人事評価が不適切」であれば、賞与を正しく計算することができません。

この「会計」と「人事評価」の準備が十分でない場合は、業績連動型賞与制度の設計は「その後」ということになります。

会計の仕組み

メンバーとの相互信頼関係を良好に保ちながらこの制度を運用するためには業績を月々公表することが必要です。

月次の試算表をそのまま使えればいいのですが、多くの場合「見せれる部分」と「見せれない部分」があるので工夫が必要であり、一般的には「マネジメント会計」を活用します。

人事評価の仕組み

上記の計算式のとおり、各人の賞与は「人事評価の点数から求めた貢献率」で計算されるので「精度の高い人事評価」が前提となります。

業績に対する貢献度を客観的に評価できる評価項目、さらに、正しく評価するスキルを持った評価者が必要です。

業績連動型賞与制度の構築ステップ

Step1:アウトラインをイメージ

業績連動型賞与の仕組みを構築するにあたり、最初のステップは「アウトラインのイメージ」です。

「当社の場合、この制度を導入すれば、どうなるか?」をイメージし、おおよその全体像をイメージしてみましょう。

- そもそもメンバーたちは歓迎してくれるだろうか?

- 現状において、メンバーたちが抱いている不安・不満・不平を解消することができるだろうか?

- 経営者として、もう賞与で悩むことはなくなるだろうか?

このような制度そのものについての影響をイメージし、その上で「GO!」であれば、当社の場合「業績×分配率×貢献率」は、おおよそどのような計算になるだろうか?と試算したり、想像したりして「全体イメージ」を頭の中に描いてみましょう。

Step2:業績:何を指標にするか?

設計の最初は「業績」を何にするか?指標の検討です。その選択肢として「売上高」「経常利益」がありますが、これらは次の理由で指標とすることはレアケースです。

- 「売上高」は「逆ザヤ販売」であってもプラスになるので、不適切

- 「経常利益」は「公開」に適さないので、不適切

結論として、実務的に最も多いのは「限界利益」です。

「限界利益」は「売上高」から「変動原価(仕入・外注等)」を差し引いた利益ですが、業種や会社の事情によって、さらに「広告宣伝費」や「開発費」など、メンバーの関わりが強いコストを計算に含めて「オリジナルの利益」を採用することも少なくありません。

詳説・関連記事

Step3:分配率=賞与総額の計算

次に、賞与総額を求めるための「分配率」を設計します。

これは、想定される業績の上限~下限の範囲でシミュレーションを重ねて検討し決定します。

一般的には、給与や賞与、法定福利費などの合計である「人的コスト(≒人件費)」が「限界利益」の30%~40%の範囲内に収まるようにチューニングします。

また、「業績に関わらず固定率」なのか、それとも「業績に応じて変動率」とするのかも、この段階で検討しましょう。

詳説・関連記事

Step4:貢献率=人事評価の換算

次に「各人の賞与」を計算するための「貢献率」のルール作りです。

この「貢献率」は「人事評価」によって決まります。各メンバーの「人事評価」の結果(点数)の割合でシェアする、という仕組みです。

この段階でもっとも神経を使うのが「職種の差」です。

例えば、営業マンの50点と、総務担当の50点は同レベルでいいのか?という検討です。同点であると分配率も同率になるので両者の賞与は同額になります。もし、それが不適切なのであれば、それぞれ職種別の「ウエイト付け」というチューニング(補正)が必要になります。

たとえば、営業職のウエイトを10、総務職のウエイトを6とした場合、上記のケースであれば、それぞれ「営業=50点、総務30点」と補正されることになります。

詳説・関連記事

Step5:チューニング~完成

業績連動型賞与制度の運用

制度のリリース

さて、いよいよ「お披露目=リリース」の段階です。「業績連動型賞与」について、チームメンバーにプレゼンテーションです。

業績連動型賞与制度を成功させるためには、社員達に「自分が成長することで、会社の業績が伸び、それに連動して収入が増える」という実感と期待を持ってもらう必要があります。

単純な「ルールや計算の仕組み」の説明会に終わることなく、上述のマインドセットである・・・

- 業績をチームの全員とオープンに共有したい

- 誰一人特別扱いせず、公正公平に成果を分配したい

- 公平性を担保するため精度の高い人事評価を行いたい

・・・という想い、さらに「もっといい会社にしたい」という想いが正しく伝わるように丁寧に説明しましょう。

月次業績の公表

「業績連動型」である以上「業績の共有」は欠かせません。

マネジメント会計による月次決算を習慣化し、毎月「業績」を公表し、チーム全員で共有するようにしましょう。

ただし、注意点があります。一般的に「業績」は、社外秘情報として取り扱われています。「情報セキュリティー」についてチームメンバーの正しい認識が前提です。

「軽い取扱い」によって安易に社外に漏洩しないように注意が必要です。

公正な人事評価

「会計」と併せて「業績連動型賞与制度」を支えるもう一つの仕組みは「人事評価」です。

人事評価の評価点の割合である貢献率によってシェアする仕組みなので、その精度が公平性に直結するので疎かにすることはできません。この人事評価に対する信頼性が、そのまま「業績連動型賞与」への信頼性でもあります。

可能であれば「四半期ごと」、少なくても「半期ごと」に個人面談を実施し、評価結果に対して、双方の納得と合意が得られるように運用しましょう。

業績連動型賞与制度のリスク

ダメもとではないリスク

「業績連動型賞与制度」は、簡単に言うと「みんなで稼いで、みんなでシェアしよう!」という「経営参画意識=当事者意識」に基づくモチベーションの向上に非常に効果的な制度である反面、運用を間違うと「ダメもと」を通り越して「不信感が蔓延するチーム」という最悪な状態にまで悪化するリスクを抱えています。

期待が大きい時ほど、それが叶わなかったときの落胆も大きくなります。「業績に連動させて公平に分配する」と期待だけさせておいて、結果はそれに反して、雑な運用による「期待外れな結果」となったとき、労使の信頼関係にヒビが入り、最悪の場合は組織が崩壊してしまいます。

- 人事評価の雑な運用による信用失墜

- 会計処理の雑な運用による信用失墜

このようなことが起きないように注意すると同時に、「極端に好調なとき」「極端に悪化したとき」など想定される事態についてもあらかじめルールを定めておくなどして「聞いてないよ!」「そんなはずじゃなかった!」ということが起きないように事前対処しておきましょう。

Q&A

業績連動型なので「好調の時は多く」「不振の時は少なく」という結果になりますが、それぞれについて極端な両ブレについても想定しておく必要があります。

(検討1)絶好調の時は「青天井」か?

例えば、臨時的な収益があり想定外の業績となった場合も、連動させるか?です。それによって、年収が2~3倍になってもいいのか?ですが、これは良し悪しではなく経営者の考え方です。上限設定をせず「青天井」のルールにするか?それとも「前年の120%を上限とする」というリミッターを設けるか?の検討をします。

(検討2)絶不調の時は「ゼロ」か?

逆に絶不調で赤字決算の場合も賞与を支給するのか?の検討です。業績連動型の原則に従えば「ゼロで当然」となるのですが、それによってメンバーのモチベーション等に悪影響が出るのも気になるところです。「ゼロ(支給なし)」にするか?それとも「最低保証額」を設定するか?を検討します。

新人や退職者を山分けに参加させるかどうか?ですね。

新人は、月割計算で含めることが一般的です。例えば、賞与計算期間のうち2カ月在籍していたら「貢献率」の計算において「2カ月/12カ月」を乗じるという方法です。

一方で、退職者ですが、こちらも新人と同様「月割り」で計算しますが、すでに退職しているので支給はしません。なぜ、支給しないのに計算に含めるか?ですが、その理由は、退職者を計算から除くと在職者の「山分け」が増えるからです。本来退職者が受け取るべき賞与を、残ったメンバーで山分けすることはモラル的に望ましくないという考え方です。

何らかの理由で、臨時的に大きな収益(売上)が計上され、想定以上に利益が計上されたとき、その業績と賞与を連動させると「破格の賞与」となる可能性があります。

私は、業績連動型賞与の設計をサポートするとき、必ず経営者に「上限なしの青天井ルールにするか?」とヒアリングしますが、意見は分かれます。

- 「業績連動だから、破格の金額になっても支給するよ」という経営者

- 「翌年の住民税負担などを考慮すれば、破格はよくない」という経営者

この話に「正解」はありません。業種特性や企業文化なども違い、意見が分かれるのは当然です。

もし「破格はよくない」とする場合は「上限ルールを設ける」という方法を用います。例えば「前年賞与の130%を上限とする」というようなルールです。こうすると、原則計算した場合に「前年の3倍の賞与!」となっても、上限ルールが適用されるので「前年×130%」でリミットがかかります。

業績連動型賞与の基本は「賞与原資」を「人事評価の点数割合=貢献率」でシェアするという方法ですが、もし「人事評価には反映されない特別な功労」があった場合、どうすればいいか?ということが想定されます。

例えば、ある社員の特別な発案やアイデアのおかげで業績が想定以上に伸びた、というように、いつもの人事評価の点数では反映しきれないような特別な功労があった場合です。

私がサポートしている「業績連動型賞与」では、このような時に備えて「優先分配」というルールを組み込んでいます。

業績連動型賞与は「山分けルール」ですが、その「山」から優先的に「先取り」するルールです。

例えば、「山=100」の場合、特別な功労として、該当者に「先取20」として分配し「残り80」を、貢献率でシェアする、というような方法です。

一方で、特別な処罰が必要な社員をどうするか?ですが、これはあらかじめ想定することが困難なので「特別な処罰が必要な場合は賞与を支給しないことがある」という一文をルールに加えて「含み」を設けておきます。

結論は、各自の賞与の計算プロセスは「公開すべき」です。

業績連動型賞与の仕組みは「みんなで稼いで、みんなで分ける」という考え方が前提となっています。会社の業績に対して、一人ひとりが当事者意識を強く持って活躍して欲しいという経営者の想いが込められているはずです。

計算プロセスが「ブラックボックス化」していれば、当事者意識の持ちようもなく、そもそも業績連動型賞与を導入する意味合いすらなくなってしまいます。

(会社の業績)→(賞与総額)→(各自の評価結果=貢献率)→(賞与の金額)という計算プロセスに従って「あなたの賞与の金額はこうなりました」という「賞与計算明細」を「賞与支給明細」とともに交付するようにしましょう。

*全員の分配内訳の公開は、人事評価の公開でもあるのでお勧めしません。

売上、限界利益、特別な指標など、それぞれ「業績」としている数字(指標)は少なくても四半期ごとに、可能であれば毎月公表し共有しましょう。期の途中においても指標を共有し「みんなで業績を上げよう!」という空気作りが必要です。

ただ「公表の方法」については、注意が必要です。

「業績(指標)」は、会社の機密事項でもあります。社外でペラペラ話すようなことではありません。「情報漏洩対策」には、十分配慮して共有するようにしましょう。

私がサポートしているプレイヤー(クライアント)企業においては、部門役職者を除き(=役職者ミーティングで詳細情報を共有)、一般メンバーには「資料」や「メール」などは使わず「口頭」という方法が最も多いです。朝礼等において、社長が(ホワイトボードを使って)口頭で業績を発表する時間を設けています。

まとめ:成功のための重要ポイント

産みの苦しみを乗り越えて

以上「業績連動型賞与制度」のアウトラインを紹介しました。

マネジメント会計、人事評価など「こりゃ大変だわ・・・」と思われたかもしれません。「大変だから当社はやめておこう」というのも経営者の選択です。しかし「もっといい会社」に進化成長するために「いいチーム」は不可欠であり、理念に共感し、当事者意識を持って活躍してくれるメンバーに報いる仕組みのひとつとして「業績連動型賞与制度」は、とても効果的です。

制度の設計、導入、定着までの負担はそれなりにありますが、それをクリアしたときを想像してみてください。一時的な苦労である「産みの苦しみ」の値打ちは必ずあります。

ぜひ、検討してみてください。

もし「手伝って!」ということであれば、喜んでサポートしますので気軽に連絡ください。

コーチングのご案内:業績連動型賞与の実装サポート

お役にたちますように!