この記事では、中小企業が管理会計・マネジメント会計を応用する際の「部門別損益計算書のフォーマット」のサンプルを紹介します。

*本稿において「管理会計」とは「中小企業の経営管理を目的とするマネジメント会計」を指します。

この記事は「中小企業向け|管理会計・マネジメント会計の設計と運用の概要」の補足です。

「10人~100人規模の中小企業経営者」の方々に向けた「自己投資=経営脳トレーニングのサポート」を目的に、「もっといい会社」に成長するヒントを日々更新しています。

本記事は、35年以上にわたり税理士として中小企業経営を支援し、管理会計や経営計画を専門とするマネジメントコーチ・堀井弘三が、その現場で得た豊富な経験と知識に基づき執筆しています。

初めてアクセスしていただいた方は、「このブログについて」をまずご覧ください。

執筆者、堀井弘三のプロフィールはこちらです。

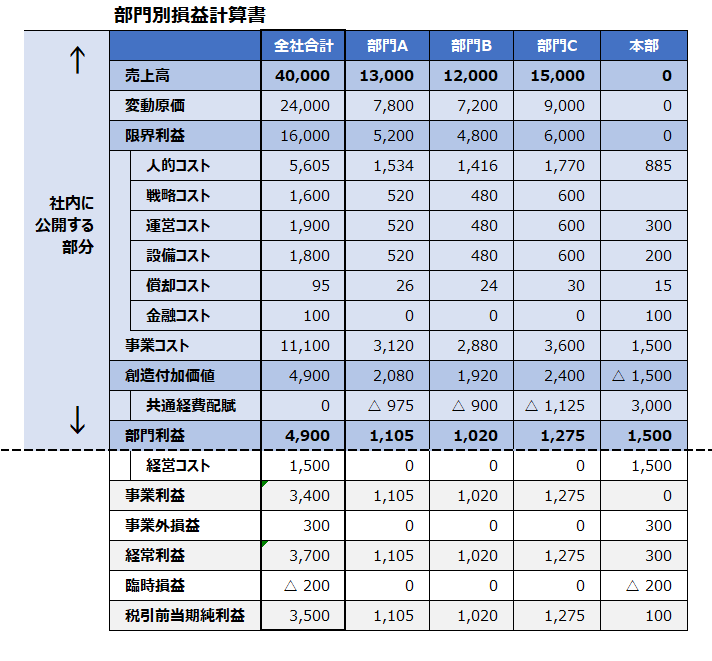

【サンプル】

まずはフォーマットイメージ

百聞は一見に如かず・・・まずはフォーマットイメージをご覧ください。

このフォーマットイメージは、中小企業経営者のための進化型PLである「MA損益計算書」の部門別イメージです。

「部門利益」の下の部分に「境界線」があります。

その理由はすでにお分かりだと思いますが、会社の数字には「公開したくない部分」があるからです。

そのためにフォーマットを工夫して上記のイメージのように「公開する部分」と「公開しない部分」の境界線を設けます。

経営会議の場合は「全部」を使い、部門長会議の場合は「上部」だけ、という具合です。

(詳説記事)中小企業経営者のための【進化型】MA損益計算書

【事前準備】

公開するもの、しないもの

このフォーマットを使う場合に、事前の準備が必要です。

それは「公開する内容」と「公開しない内容」が混在している勘定科目の整理です。

例えば「接待交際費」の場合、その中には営業担当者が使った交際費も社長が使った交際費も混在しています。

この「接待交際費」をそのままにしておくと、上記のフォーマットにしても「運営コスト」に振り分けられてしまうので、結局「全部見えてしまう」ってことになり、せっかくのフォーマットを活かすことができません。

一例を紹介すると、下記のような整理します。

- 接待交際費は「営業交際費(運営コスト)」と「役員交際費(経営コスト)」

- 生命保険料は「福利厚生保険料(人的コスト)」と「役員生命保険料(経営コスト)」

- 車両費は「車両費(設備コスト)」と「役員車両費(経営コスト)」

コストの内容は、会社によって様々な事情があるので、このような区分が必要のない会社もあれば、さらに「消耗品費」や「旅費交通費」なども「経営コスト部分」を分けたりすることもあります。

(関連記事)勘定科目を刷新すれば会計の情報価値はグンと上がる!

【公開注意】

フルオープンはリスク

部門別会計を設計しているとき、経営者から「社員には隠し事はせずフルオープンにしたい」という要望がでることがあります。

その考え方や潔さは理解できるし「いいね!」とも思うのですが、私は、残念ながらおススメしません。

経営者の給与(役員報酬)や交際費、車両費などに加えて、節税目的の支出など、それぞれを正しく理解してくれる社員ばかりとは限りません。

あらぬ誤解が生じることもあり、それを説明すればするほど「言い訳」に聞こえてしまう人もいます。

そのような負のエネルギーを使うリスクをわざわざ作らなくてもいい、という考えです。

必ずしもフルオープンが信頼に結びつくとは限りません。慎重に検討してください。

「それでもフルオープンしたい!」という場合は、下記のような点に注意してください。

- 公開する対象となるメンバーに「会計研修」を実施し、最低限の会計の基礎知識を習得してもらうこと

- 給与や賞与が業績に連動している場合、損益計算書の結果が、どのように給与賞与に影響するか、丁寧な説明を常に行うこと

- 役員報酬の決定プロセスを明らかにすること

【要点整理】

公開範囲に注意して設計

中小企業が、管理会計を応用する際の「部門別損益計算書のフォーマット」のサンプルを紹介しました。

もし、サポートが必要であれば、いつでも気軽に連絡ください!

以上、お役に立ちますように!

このブログについて

>このブログは信用していいのか?

>サイトマップ:全記事リスト

>ブログランキング