中小企業が、業績を部門別に管理し、部門責任者と共有する際には注意が必要です。

この記事では、管理会計の応用である「部門別損益計算書」を設計するにあたり、事前に検討すべき3つのことについて紹介します。

お断り

部門別損益計算書の利用者が経営者のみであり「非公開」が前提の場合は、この話は気にしなくてもイイです。

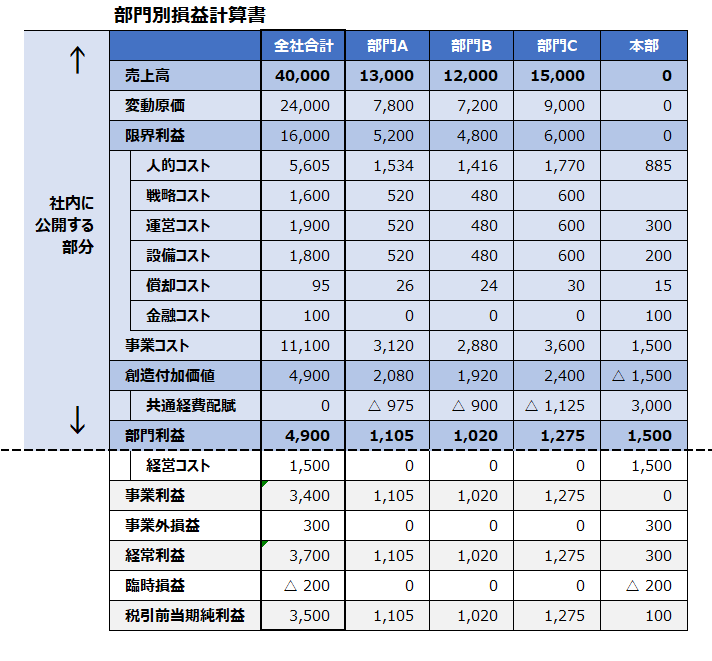

【サンプル】

部門別PLのフォーマット

百聞は一見に如かず・・・

まずはフォーマットのイメージです。

このフォーマットは、中小企業経営者のための進化型PLである「MA損益計算書」を部門別にしたときのイメージです。

「部門利益」の下の部分に「境界線」があります。

その理由は「公開したくない部分」があるからです。

そのために

「公開する部分」と

「公開しない部分」の境界線を設けます。

経営会議の場合は「全部」を使い、

部門長会議の場合は「上部」だけ、という具合です。

【事前準備】

公開するもの、しないもの

この部門別フォーマットを使う場合には、事前の準備が必要です。

それは

「公開する内容」と

「公開しない内容」が

「混在している勘定科目」の整理です。

例えば「接待交際費」の場合、その中には営業担当者が使った交際費も社長が使った交際費も混在しています。

これをそのままにしておくと、「運営コスト」に振り分けられ「公開する部分」に含まれるので、「社長が使った接待交際費」も見えてしまいます。

もし、それで不都合があるなら「分離」しなければなりません。

一例を紹介すると、下記のような整理します。

- 接待交際費は

「営業交際費(運営コスト)」と

「役員交際費(経営コスト)」に - 生命保険料は

「福利厚生保険料(人的コスト)」と

「役員生命保険料(経営コスト)」に - 車両費は

「車両費(設備コスト)」と

「役員車両費(経営コスト)」に

会社によって様々な事情があるので、それぞれの事情に応じて整理します。

中には、「消耗品費」や「旅費交通費」なども「経営コスト部分」を分離することがあります。

【公開注意】

フルオープンはリスク

部門別会計を設計していると、

「社員には隠し事はせずフルオープンにしたい」

という要望を聞くことがあります。

その考え方や潔さは理解できるので「いいね!」とも思うのですが、私は、残念ながらおススメしません。

経営者の給与(役員報酬)や交際費、車両費などに加えて、節税目的の支出など、それぞれを「正しく理解してくれる社員ばかり」ならいいのですが…。

あらぬ誤解が生じることがあり、それを説明すればするほど「言い訳」に聞こえてしまう人もいます。

そのような「負のエネルギー」を使うリスクをわざわざ作らなくてもいい、という考えです。

必ずしもフルオープンが信頼に結びつくとは限りません。

「それでもフルオープンしたい!」という場合は、下記のような点に注意してください。

- 公開する対象となるメンバーに「会計研修」を実施し、最低限の会計の基礎知識を習得してもらうこと

- 給与や賞与が業績に連動している場合、損益計算書の結果が、どのように給与賞与に影響するか、丁寧な説明を常に行うこと

- 役員報酬の決定プロセスを明らかにすること

慎重に検討してくださいね。

【要点整理】

公開範囲に注意して設計

中小企業が、管理会計を活用し

「部門責任者と業績を共有する際」の

「部門別損益計算書」を紹介しました。

- 「公開部分」と「非公開部分」に境界を設けること

- 勘定科目を「公開する科目」と「非公開の科目」に整理すること

- フルオープンはリスクであり、オススメしないこと

部門別会計を設計する前の段階で、この3点をよく検討するようにしましょう。