中小企業において「予算管理」は「管理会計・マネジメント会計」そのものです。

「予算管理」がなければ「管理会計」じゃないといっても過言ではないでしょう。

もし、あなたが「会社の健全な成長」を望むのであれば、迷う必要はありません。

「運」や「カン」で健全に成長する自信があれば別ですが、そうでない限り経営のルーティンとして「予算管理」がいらない理由はありません。

本稿では、管理会計の活用で目標達成率を高める実務について整理しました。

*本稿において「管理会計」とは「中小企業の経営管理を目的とするマネジメント会計」を指します。

この記事は「中小企業向け|管理会計・マネジメント会計の設計と運用の概要」の補足です。

「10人~100人規模の中小企業経営者」の方々に向けた「自己投資=経営脳トレーニングのサポート」を目的に、「もっといい会社」に成長するヒントを日々更新しています。

本記事は、35年以上にわたり税理士として中小企業経営を支援し、管理会計や経営計画を専門とするマネジメントコーチ・堀井弘三が、その現場で得た豊富な経験と知識に基づき執筆しています。

初めてアクセスしていただいた方は、「このブログについて」をまずご覧ください。

執筆者、堀井弘三のプロフィールはこちらです。

【目的確認】

予算管理で目標達成率を高める

「なぜ予算管理が必要なのか?」、まずその目的を確認しておきましょう。

「予算管理」は、文字通り「予算」を「管理」するわけですが、「予算」とは「目標」でもあり、「目標管理」と言い換えることができます。

「経営者(会社)が目指す目標」と「現状」のギャップを数値化することで課題の解像度を高め、その解決によって目指す会社に近づくことが「目的」であり、「管理会計」は、その達成や実現の確率を高めるための道具=手段です。

(参考記事)中小企業の予算管理|「予算」は「予想」でも「予測」でもない

【異論反論】

予算管理はムダなのか?

中小企業経営者に「予算管理」を提案すると・・・

「予算を立てても、どうせそのとおりにならないからムダだ」

・・・という意見が返ってくることがあります。

これは「予算クリア」が目的化している人の意見です。

上述したように「予算」は「手段」であって「目的」ではありません。

よく見かける「予算が目的化している人」は、「売上目標が達成すればOK」と考えます。

一方で「予算は手段と考える人」は「なぜクリアできたのか?/できなかったのか?」というように、そのプロセスを解析しようとします。

「予算」は「結果オーライ」なのではありません。

「予算管理」を通じて、そこに至るプロセスの「なぜ」を明らかにし、成功ノウハウを蓄積したり、また一方で経営課題を解決力を高めることが、とても重要なのです。

「予算管理」を正しく運用すればムダはひとつもありません、ただし、「正しく運用すれば」です。

【重要視点】

予算管理の正しい運用

せっかくの「予算管理」も正しく運用しなければ「ただのメンドクサイ計算事務や資料作り」になってしまいます。

これは、前述した「予算管理はムダ」という意見を持っている人の理由のひとつでもあります。

では「予算管理の正しい運用」とは?

その要点を整理すると・・・

- 予算管理は会社全体で取り組む

- 目標の目的と根拠を明確にする

- 月次決算によって行動分析を行う

この3点が重要です。

予算管理は会社全体で取り組む

会社経営がチーム戦である以上、目標をチームで共有することは当然です。

「見せ方」については実務的な工夫が必要ですが、「予算」は全員で目指すべき目標であり、会社全体で取り組むのが原則です。

目標の目的と根拠を明確にする

予算に示されている「目標」が「意味のない数字」であれば、チームはホンキになれません。

チームメンバー=社員たちが納得し、賛同できる「目的」と「根拠」が必要です。

「なぜ、目標がこれなのか?」です。

例えば、「売上は前期比120%を目指すぞ!」という単なる数字の掛け声ではなく・・・

- 「110%の賃上げを実現するために!」とか

- 「キレイなオフィスに移転するために!」とか

- 「メンバーをあと3人増やすために!」とか

- 「もっとユーザーを増やして地域ナンバーワンになるため!」などなど・・・

誤解を恐れずに言うと「なんでもいい」です。チームメンバーが盛り上がるなら。

さらに、その「目標」が夢物語ではなく「達成できそう!・手が届きそう!」というリアリティがなければなりません。

そのための「目標の根拠」についても明確にする必要があります。

「この戦略、戦術、作戦、方法なら、目標達成できそう!」という根拠となるストーリー&シナリオを共有しましょう。

(関連記事)管理会計フル活用|内部留保を高める中小企業の重要KPI-8選

月次決算によって行動分析を行う

正しい予算管理には、精度の高い月次決算による「予実比較」が必要です。

ここでの注意点は、良くても悪くても「予実差異」について、その原因を言語化しチームで共有することです。

その上で「結果に至った行動分析」をします。

「~(理由)~だからクリアできた」「~(理由)~だからクリアできなかった」というように、達成か未達に関わらず、それぞれ「結果の原因や理由」を明確にすることで「成功体験」や「経営課題」を全員で共有することができます。

- 予算は正しかったのか?適正だったのか?

- 予算以上の成果は「なぜ」得られたのか?

- 予算に満たなかったのは「なぜ」なのか?

このような「なぜ」を共有するため「月例予算会議」を毎月開催し、ルーティン化しましょう。

このルーティンが「人材育成」にも大きな効果があることは言うまでもありません。

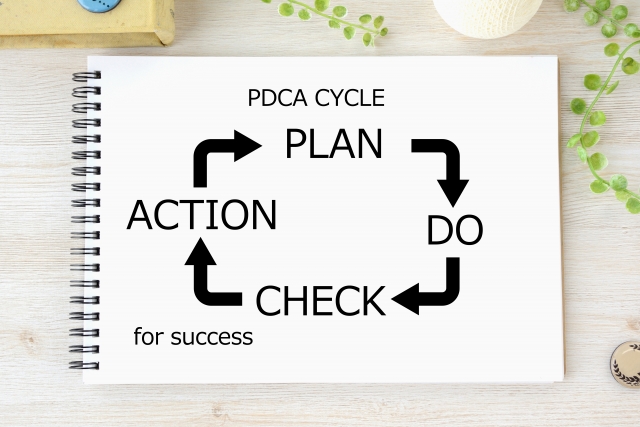

【PDCA】

目標達成のためのルーティン

以上、お気付きのとおり「予算管理」は「PDCA」に他なりません。

- P:Planning

「3年後のゴール」にアプローチするための「計画=ストーリー&シナリオ」をプランニングし、それを「予算化」する。 - D:Do

「予算クリア」のために、チーム全体が「予算を意識しながら」日々活動する。 - C:Check

毎月「月例予算会議」において「予実分析=行動分析」を行い共有する。 - A:Action

「予実分析」によって明らかになった課題の解決策を実行し、必要ならば「計画変更=予算修正」を行う。

このPDCAサイクルによって目標を達成するプロセスこそが「健全に成長するための基本ルーティン」であり、その道具が「予算管理」なのです。

(関連記事)中小企業の管理会計|有意義な経営会議の進め方、6つの視点

【要点整理】

健全な成長のための予算管理

「予算管理」をすることなく拡大路線に邁進して「とにかく大きくなろう!」と突き進み、結果として「膨張」してしまう会社が少なくありません。

「不健全な膨張」ではなく「健全な成長」のために必要な「予算管理」です。

「中小企業に予算管理なんて時間のムダ」と豪語し、強烈なリーダーシップで予算管理なんてなくても「健全な成長」をしている経営者もゼロではありませんが、超レアケースです。

特別な経営手法がある、特別なカリスマ性がある、競争相手がいない独占事業を行っている・・・あるいは「健全な成長を目指してない」等の「特別な事情」がない限り「予算管理」は絶対必要です。

繰り返します・・・「健全な成長」のための「予算管理」です。

(参考記事)目標設定|失敗する経営計画「質が伴わない量的拡大プラン」

もし、サポートが必要であれば、いつでも気軽に連絡ください!

以上、お役に立ちますように!