この記事では、収益性改善に取り組む際に効果的な「損益計算書の黄金比率」について、詳しく紹介します。

「黄金比率」とは「理想のPL=あるべき損益計算書」の構造を意味します。

「もっと儲かる会社にする」ために「収益構造の課題解決」が必要ですが、そのためには、そもそも「課題は何か?」を鮮明にしなければなりません。

「課題」とは「あるべき姿」と「現状」のギャップですが、「あるべき損益計算書」と「現状の損益計算書」の比較によって「損益計算書の課題」が明らかになります。

*本稿において「管理会計」とは「中小企業の経営管理を目的とするマネジメント会計」を指します。

この記事は「中小企業向け|管理会計・マネジメント会計の設計と運用の概要」の補足です。

「10人~100人規模の中小企業経営者」の方々に向けた「自己投資=経営脳トレーニングのサポート」を目的に、「もっといい会社」に成長するヒントを日々更新しています。

本記事は、35年以上にわたり税理士として中小企業経営を支援し、管理会計や経営計画を専門とするマネジメントコーチ・堀井弘三が、その現場で得た豊富な経験と知識に基づき執筆しています。

初めてアクセスしていただいた方は、「このブログについて」をまずご覧ください。

執筆者、堀井弘三のプロフィールはこちらです。

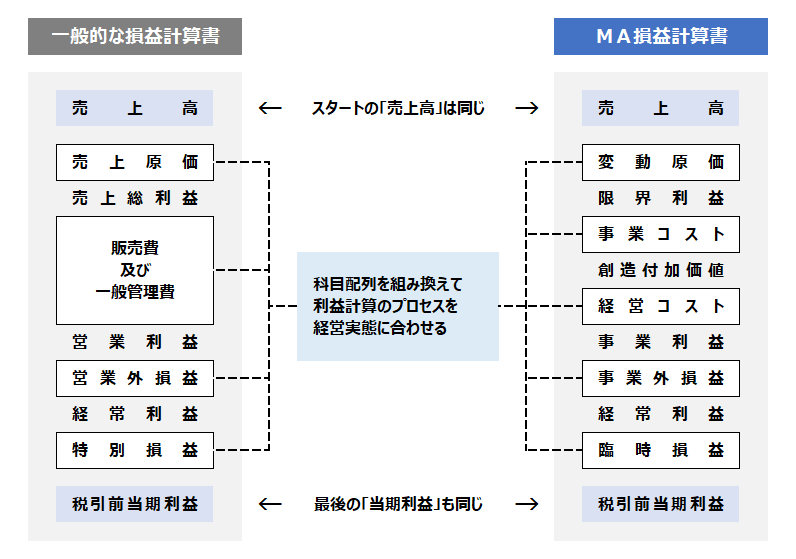

【様式変換】

“MA損益計算書” にアレンジ

「一般の損益計算書」では、会社の収益構造を正しく把握することが困難なので、それを管理会計の進化型PLである「MA損益計算書」に変換するところから始めます。

(参考記事)管理会計|中小企業経営者のための【進化型】MA損益計算書

【黄金比率】

PLの理想形=70+10+10+10

「一般の損益計算書」を「MA損益計算書」に変換したら、次に、その「理想形」の確認です。

私は「損益計算書の黄金比率」とよんでいますが、「限界利益を100」とした場合、各区分の理想の比率があり、それは「70+10+10+10」になっています。

限界利益を100とする

「MA損益計算書」の主役は売上高ではなく「限界利益」です。

売上を拡大しても利益が出なければ意味がありません。

売上規模に惑わされることなく「儲かる会社」を作るためには利益を目的にしなければなりません。

売上は、そのための「手段」に過ぎないので、管理会計においては、限界利益をベースにして、収益構造を明らかにします。

したがって「黄金比率」を計算するときのベースは「限界利益=100」になります。

創造付加価値の理想は

30%以上

「限界利益」から「事業コスト」を控除して計算する「創造付加価値」は、限界利益の30%以上が理想です。

30年以上にわたり税理士として、のべ数千社の損益計算書を見てきた私の経験則ではありますが、黒字企業の大半は「創造付加価値は30%以上」です。

この比率を言い換えれば「事業コストは、限界利益の70%以内に収める」ということでもあります。

例えば、100万円の限界利益を獲得するために、事業コスト(人的コスト、設備コストなど)が70万円以上必要なら、その事業は「儲けにくい構造」ということになります。

(参考記事)管理会計の進化型MA損益計算書|事業コストの内訳

事業利益の理想は

20%以上

事業利益は、創造付加価値から経営コストを控除して計算する利益です。

「事業外損益」や「営業外損益」がなければ、(例外を除き)「一般の損益計算書の経常利益」と一致するこの「MA損益計算書の事業利益」は、限界利益の20%以上が理想です。

事業利益の必達ラインを20%を設定したとき、下記のようなバリエーションが考えられます。

| 標準 | 高収益 | 低収益 | |

|---|---|---|---|

| 限界利益 | 100 | 100 | 100 |

| 創造付加価値 | 30 | 40 | 20 |

| 経営コスト | 10 | 20 | 0 |

| 事業コスト | 20 | 20 | 20 |

上記の「黄金比率」は、ひとつの「標準形」でもあります。

創造付加価値が30%であれば、経営コストの上限は10%ということになりますが、標準以上の創造付加価値を稼得していて、仮に40%であれば、経営コストの上限は20%ということになり、逆に、十分な創造付加価値が稼得できず、20%だとすれば、経営コストの「取り分」はなくなってしまいます。

経営コストの大半は「役員報酬」ですが、この比率を応用すると「必達限界利益は、必要とする役員報酬の10倍」といえます。

例えば、年間1000万円の役員報酬が必要であれば、限界利益の必達は1億円、限界利益率を20%とすると、必達売上目標は5億円ということになります。

| 売上高 | 5億円 |

| 限界利益 | 1億円 |

| 創造付加価値(30%) | 3,000万円 |

| 経営コスト(10%) | 1,000万円 |

| 事業利益(20%) | 2,000万円 |

(関連記事)管理会計の進化型MA損益計算書|経営コストの実務

税引後純利益の理想は

10%以上

上記の事業利益は「一般の損益計算書の経常利益」と一致し、また、臨時的な損益等がない場合は、この「事業利益」が「税引前純利益」となります。

つまり、課税対象です。

この「事業利益」に対して「(大雑把ですが)半分税金」と仮定すると、税引後純利益は「限界利益の10%」ということになります。

事業利益が20であれば、半分の税金を差し引いて10残る、という計算です。

【内部留保】

10年で1年分の限界利益が貯まる

税引後純利益は、会社の内部留保に加算されます。

つまり「黄金比率」によれば「毎期、限界利益の10%が内部留保される」ので、これを10年続ければ「限界利益の1年分相当の内部留保が蓄積される」ことになります。

最低でも「事業コスト」の1年分、できれば限界利益の1年分に相当する内部留保があれば、余程のことがない限り会社は安全です。

当然、貸借対照表(BS)も健全な状態になるので、銀行等との交渉においても有利に進められるでしょう。

この「内部留保」に着目して課題発見・課題解決をするための指標が「黄金比率」であり、私が管理会計の進化型PLである「MA損益計算書」を推す理由でもあります。

(関連記事)管理会計フル活用|内部留保を高める中小企業の重要KPI-8選

【要点整理】

あるべきPLからの課題発見

管理会計を活用して、収益性改善に取り組む際に効果的な「損益計算書の黄金比率」について紹介しました。

「もっと儲かる会社にする」ために「あるべき損益計算書」と「現状の損益計算書」の比較し「損益計算書の課題=収益構造の課題」が明らかになります。

そのため、常に黄金比率を意識した経営をしましょう。

- 創造付加価値は30%以上か?

- 事業利益は20%以上か?

- 税引後純利益は10%以上か?

もし、サポートが必要であれば、いつでも気軽に連絡ください!

以上、お役に立ちますように!