私は、このブログだけではなく、日常においても経営者の顔を見るたびに「内部留保を貯めよう!」という話をするので「誤解」されることがあります。

「そんな守りの経営ではダメだ!」と。

そんなこと、一言も言ってないのですが(笑)おそらく「投資の話」が少ないので、そのような「誤解」をされるみたいです。

そこで、この記事では、会社の将来のための投資計画を考えるための管理会計・マネジメント会計の活用法を紹介します。

*本稿において「管理会計」とは「中小企業の経営管理を目的とするマネジメント会計」を指します。

この記事は「中小企業向け|管理会計・マネジメント会計の設計と運用の概要」の補足です。

「10人~100人規模の中小企業経営者」の方々に向けた「自己投資=経営脳トレーニングのサポート」を目的に、「もっといい会社」に成長するヒントを日々更新しています。

本記事は、35年以上にわたり税理士として中小企業経営を支援し、管理会計や経営計画を専門とするマネジメントコーチ・堀井弘三が、その現場で得た豊富な経験と知識に基づき執筆しています。

初めてアクセスしていただいた方は、「このブログについて」をまずご覧ください。

執筆者、堀井弘三のプロフィールはこちらです。

【盲点弱点】

将来への投資をしているか?

「投資」といっても株や債券など金融商品や不動産のことではありません。

会社の「将来のための投資」のことです。

一部の特別な例外はあるかもしれませんが「将来の安全安心を約束されている中小企業」なんてほとんど無いといっても過言ではないでしょう。

「近い将来」も「遠い将来」も、持続的かつ健全に成長し、経営者自身はもちろんのこと、メンバーたちも楽しく安心して活躍でき、得意先をはじめとする取引先との関係も良好、という状態でありたいものです。

その状態は自然に転がり込んでくるものではなく「意図して経営」しなければなりません。

その「将来のありたい状態」のための先行支出が「投資」です。

さて、あなたは「将来のための投資」をしているでしょうか?

【前提知識】

投資のため “MA損益計算書”

「将来のための投資」といっても、事業資金に限界がある以上「過剰投資」は本末転倒であり、会社の足元を揺るがすことになりかねません。

「投資」は、少なくても、多くてもリスクとなりえます。

自社の「投資余力」を正しく知るとともに「投資枠」を設定することが必要ですが、ここで「管理会計の出番」です。

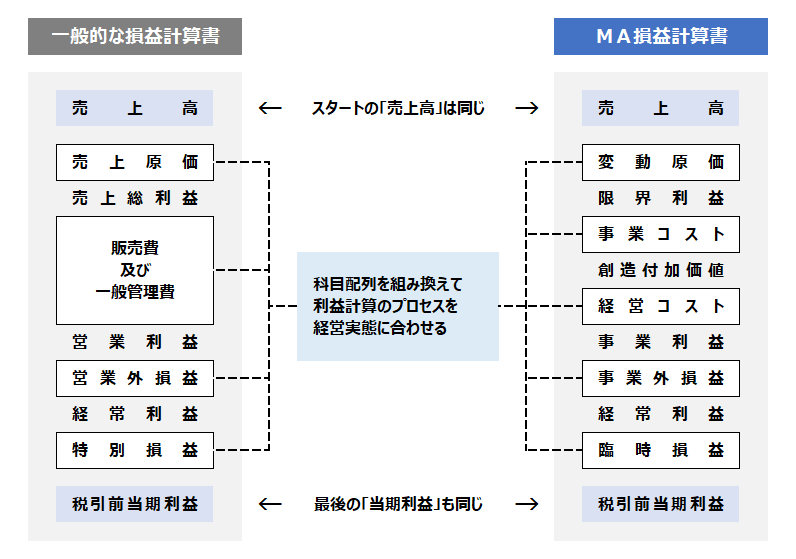

中小企業経営者のための進化型PLである「MA損益計算書」のフォーマットを確認しておきましょう。

*もし「なんだ?MA損益計算書って」という方は、先にこちらの記事=「中小企業経営者のための【進化型】MA損益計算書」を参照してください。

(詳説記事)中小企業経営者のための【進化型】MA損益計算書

【投資余力】

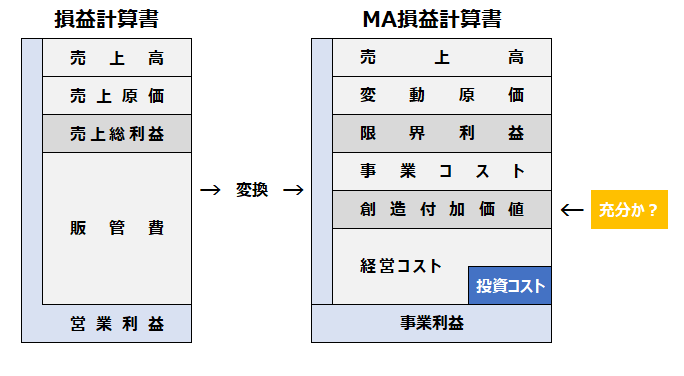

“創造付加価値” は充分か?

「投資枠」を設定するために、まずは自社の収益構造を確認し「どれだけ投資できるのか?」という「投資余力」を把握しなければなりません。

この「投資余力」を表すのが「創造付加価値」です。

この「創造付加価値」は、ビジネスで生み出した利益ですが、これが十分でないと「投資どころじゃない!」ってことになります。

言い換えれば、利益の再投資という「善循環」を回すための稼ぎは十分か?ということです。

仮に「事業利益」が少ない状態であっても「経営コスト」を少し圧縮すれば「投資余力」を産み出せます。

しかし「創造付加価値」が少ないと、その捻出のため「本業のための事業コスト」を圧縮することになり、現在のビジネスに影響を与えかねません。

(参考記事)中小企業の進化型損益計算書|創造付加価値とは?

【投資予算】

利益をどれだけ再投資するか?

「投資余力」が分かれば、「創造付加価値」のうちどれだけ将来の投資に回すか?の検討です。

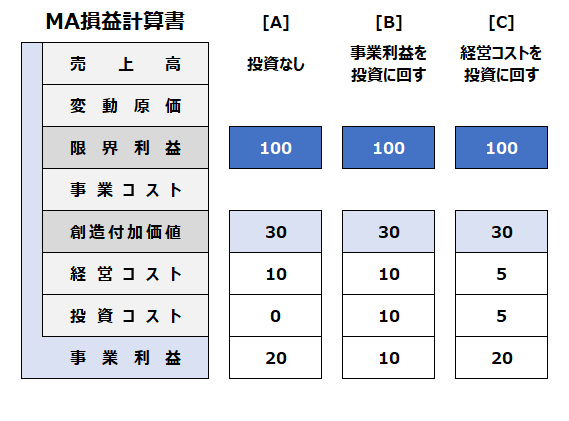

「創造付加価値」は「限界利益」の30%以上であることがひとつの目安ですが、その状態を3つのサンプルで確認します。

限界利益の30%相当の創造付加価値を稼いでいる場合・・・

- [A] 投資なし

投資をしないのなら、10の経営コスト枠を取ったあと、20の事業利益が残ることになります。 - [B] 事業利益を投資に回す

経営判断として、内部留保より投資を優先する考え方です。経営コストはそのまま(10)にしておき、創造付加価値のうち10を投資に回すと、事業利益は10に圧縮されます。 - [C] 経営コストを投資に回す

内部留保も確保するため、経営コストを半分に抑える、というサンプルです。経営コストの一部(5)を投資に回すので事業利益は20でキープです。

以上は、いずれも「計算例」であって「どれがいい」という話ではありません。

それぞれの経営判断によって「将来投資をどうするか?」という「投資枠」を上記のようにシミュレーションし、あらかじめ設定しよう、という提案です。

もちろん「いまが投資するチャンス!」ってタイミングであれば「投資枠」を大きく拡大して「当面、赤字でもいい」という意思決定もあり得ます。

まずは「創造付加価値」によって「どれくらいの投資余力があるのか?」を正確に把握し、その上で決定するようにしましょう。

「行き当たりばったり」や「カン」ではなく、この「管理会計の活用」によって根拠のある「投資枠」を設定しましょう。

(参考記事)【会計力】過去・現在・未来を時間軸と数字で語る経営者

【計画投資】

優先順位と実行タイミング

「将来のための投資」と言っても、その投資テーマは様々ですが、あえて管理会計の視点で列挙すると次のようになります。

- 売上を拡大するための投資

新たな市場、新たな商品・サービス、新たな顧客など、将来の売上を拡大するための投資 - 限界利益率をアップするための投資

限界利益の「率」をよくするための生産性改善や新たな仕入れルートの開拓等、原価低減のための投資であったり、あるいは、既存商品やサービスの値上げのための投資 - 人的コストの適正化のための投資

人的コストを適正にするために、採用力、育成力、分配力などを改善、アップさせるための仕組みづくりのための投資

その他、収益性やキャッシュフローを改善するために、他にも投資するテーマとして「経営力を上げるための投資」「資金力を上げるための投資」あるいは「リスク耐性を高めるための投資」など、まだまだたくさんあると思いますが、優先順位をよく検討して投資テーマを決めましょう。

(参考記事)経営者の課題発見力:ゴールファーストで課題に敏感になる

また「いつ」という検討も大切です。

どのテーマが優先するか?は、それぞれの会社によって異なりますが、どのテーマであっても「行き当たりばったり」や「思い付き」による投資ではなく「計画的に投資する」ためのGSC(ゴール・シナリオ・キャスティング)を明確にしましょう。

(参考記事)経営者の計画達成力:バックキャスト思考なら必ず実現できる

【実務準備】

勘定科目を新設しよう

上記のように「投資」が始まると、今までとは性質の違うコストが発生します。

「どんな投資でどれだけ支出しているか?」を明確にするために「勘定科目」を新たに新設して、従来コストとは区分して処理することが重要です。

この際のネーミングのコツは「***費」ではなく「***投資」とすることです。

具体的には、次のような勘定科目がPLに登場します。

【投資コストの科目サンプル】

- 新市場開拓投資

- 生産性改善投資

- 付加価値拡大投資

- 人材開発投資

- カルチャー構築投資

【BS視点】

内部留保の影響を知ったうえで

以上「PL視点」で投資を考えてきましたが、もちろん「BS視点」も忘れてはなりません。

「将来のための投資」は、「さらなる内部留保の充実のため」という意味でもありますが、まだ内部留保が十分でない場合は、ノンリスクで確実な収益を重ねることを優先しなければならないことがあります。

また「ビッグチャンス到来!」ということで、単年度赤字でもGO!する場合、その赤字の「原資」は「内部留保」です。

仮に、100の赤字が3年続いても、内部留保が最低300あれば、チャラです。

仮に、内部留保が300あっても、それ以上の赤字を積み重ねれば債務超過に転落です。

投資なので「やってみなければ分からない」ことも多々ありますが、この計算を踏まえているかどうかの差は大きく、また、投資を意思決定する経営責任でもあります。

くれぐれも「内部留保まで考えていなかった」というような「無謀な投資」「無責任な投資」にならないように気を付けましょう。

【要点整理】

まず”創造付加価値”の理解から

管理会計の活用法のひとつとして「将来への投資計画を可視化」を紹介しました。

前提として「進化型PL「MA損益計算書」」の利益区分のひとつである「創造付加価値」の理解を深める必要があります。

その上で下記のステップで進めてください。

- Step1:「投資余力」を知ること

- Step2:「投資枠」を検討すること

- Step3:「投資計画」をたてること

- Step4:勘定科目を新設すること

もし、サポートが必要であれば、いつでも気軽に連絡ください!

以上、お役に立ちますように!