この記事は約 5 分で読めます。

メンバーの給与や賞与を検討する際「世間相場」も大切ですが、経営者としてもっとも重要なのは「儲けに対する人件費の割合」である「人的コスト比率」です。自社の収益構造を正しく理解した上で、その適正性や課題を把握しなければなりません。

この記事では、中小企業のマネジメント会計(管理会計)の活用法のひとつとして「人的コスト比率」の課題解決の視点を紹介します。

この記事は「中小企業向け|マネジメント会計(管理会計)の設計と運用の概要」の補足です。

このブログでは「10人~100人規模の中小企業経営者」の方々に向けて「経営脳の自主トレサポート」を目的に「もっといい会社」にするためのヒントを発信しています。初めてアクセスしていただいた方は、こちら(=「このブログについて」)をまずご覧ください。

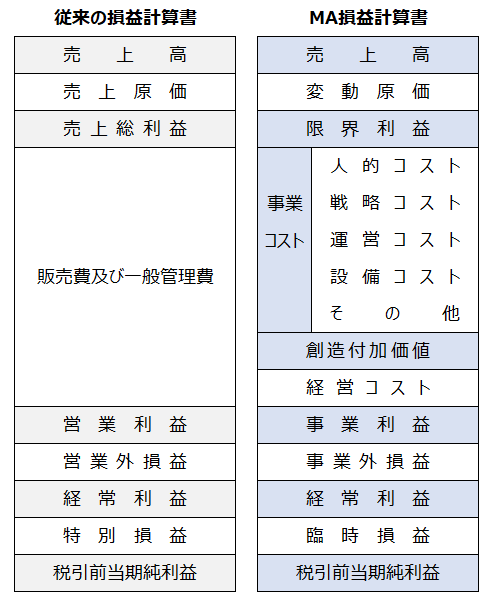

進化型PL「MA損益計算書」の人的コスト

「人的コスト比率」に限ったことではありませんが、各種の「指標」を見るときは「分母・分子」に何が含まれているか?を正しく知る必要があります。

この記事において「人的コスト比率」は「MA損益計算書」の「限界利益」と「人的コスト」の比率を指します。

「人的コスト」は「事業コスト」の一部として含まれています。

(詳説記事)

進化型PL「MA損益計算書」

「人的コスト」には、給与賞与以外にも、社会保険の会社負担額、通勤手当、福利厚生費など、メンバーに関わる多くのコストを含むカテゴリーです。

人件費率ではなく人的コスト比率

「人的コスト比率」は、前述のように「人的コスト/限界利益」で計算しますが、よく似た指標に「付加価値分配率・労働分配率」や「人件費率」があります。この記事で紹介する「人的コスト比率」と比較一覧すると次のようになります。

| マネジメント会計 | 一般の財務分析 | 一般の財務分析 |

|---|---|---|

| 【人的コスト比率】 | 【付加価値分配率】 または 【労働分配率】 | 【人件費率】 |

| 分子:人的コスト ーーーーーーーー 分母:限界利益 | 分子:人件費 ーーーーーーー 分母:付加価値 | 分子:人件費 ーーーーーー 分母:売上高 |

なぜ「人的コスト比率」なのか?

その理由の一つは「人件費率が役に立たないから」です。

分母に「売上高」を持ってきても、経営の役には立ちません。なぜなら、業種によってバラバラだからです。卸売業の人件費率とサービス業の人件費率がまったく違うことはご理解いただけると思いますが、この人件費率は、金融機関など「社外の人」が対象企業を業界比較するときなどに参考にする指標であり「当事者」である経営者にとって惑わされることはあっても参考にすることができません。

もう一つの理由は「付加価値の計算が面倒だから」です。

一般的に「付加価値分配率(労働分配率)」の分母は「付加価値」と説明されていますが、その計算方法が経営者にとっては少々難しいので実用的ではありません。

これらに対して、「人的コスト比率」は、マネジメント会計の「MA損益計算書」のたったふたつの数字で計算できるのでカンタンです。

人的コスト比率の上限は40%

上述したように「人的コスト」は、給与賞与以外に通勤手当や法定福利費、福利厚生費、教育研修費などを含む「人に関わるコストの総額」です。

一方で「限界利益」は「売上高」から仕入れや外注などの「変動原価」を差し引いた利益です。

このふたつの数値から求める人的コスト比率の目安は「40%以下」です。

これは、私の30年以上にわたる税理士時代の経験則ですが、中小企業において人的コスト比率が40%を超える会社の大半が赤字か、黒字であってもどこかにしわ寄せが来ているケースがほとんどです。私は、次のように観察しています。

- 20%以内=かなり優良!(でも、月給安過ぎないか?)

- 30%以内=優良!

- 40%以内=ギリギリセーフ

- 40%以上=ヤバイ!

- 50%以上=危険!(これでも黒字ならOKだが・・・)

人的コスト比率が40%を超えていたら?

もし、人的コスト比率が高く、40%に近い場合、あるいは超えてしまっている場合、2つの視点での確認が必要です。

人的コスト比率が高いと、ついつい「給料が高すぎる?」「人が多すぎる?」と「分子」に着目しがちですが、実は「分母」に課題があるのかもしれません。つまり「限界利益が少ない」かもしれないのです。

中小企業経営者と人的コストについて話をしていると「ウチは、人的コストが高いなあ」と聞くことがありますが、正しい見方は「ウチは、人的コスト比率が高いなあ」です。

本当の原因は「商品力」や「販売力」、つまり、分母の限界利益にあるかもしれません。

「人的コスト比率の改善」は、「分子=人的コスト」と「分母=限界利益」の2つの視点で検討しなければなりません。

これをさらに具体化すると、次の5つのカテゴリーでの課題抽出が具体的なアクションとなります。

(関連記事)中小企業の賃金アップ|人的コスト15%アップの影響を試算する

- 商品力の課題

- 販売力の課題

- 限界利益率の課題

- 給与の課題(金額・人数)

- 賞与の課題(賞与の決め方)

補足「給料の3倍稼げ!」の誤解

若い経営者は聞いたことがないかもしれませんが、私の若い頃には「給料の3倍稼げ!」とよく言われたものですが、これを「給料の3倍の売上」と誤解する人がたくさんいました。

お分かりのように、限界利益が10%の商品だったら、3倍の売上なんかではまったく足りませんよね。経営者の意図は「給料の3倍のアラリ(限界利益)を稼げ!」です。

つまり、一部の特別な例を除いて、一般的には「給料の3~4倍の限界利益が必要」なのです。その上で、まだ余剰があれば「賞与」として追加支給する、という考え方です。

給料が30万円なら、必要な「限界利益」は90万円~120万円になります。限界利益率10%の商品やサービスなら「売上高」に換算すると900万円~1200万円ということになります。

これを上記の「人的コスト比率」で計算すると・・・

25%(=30/120万円)~約33%(=30/90万円)になりますが、給料に加えて、社会保険の会社負担額や福利厚生費、研修費などが必要になるので「人的コスト総額」は、限界利益の30%~40%の範囲が望ましいということになります。

まとめ

MA損益計算書から、適正な「人的コスト比率」を確認するための具体的な方法を紹介しました。

関連記事も含め参考にしてみてください。

もし、サポートが必要であれば、いつでも気軽に連絡ください!→「お問い合わせフォーム」

以上、お役に立ちますように!