経営計画には、その一部として「利益資金計画」が欠かせませんが、そこに示されている「目標利益」には、様々な意味や意図があります。

この記事では、「利益目標の設定の方法や考え方」について、中小企業のよくあるパターンを整理します。

この記事は「【保存版】成長できる経営計画の作り方「3つの新視点」」の補足です。

「10人~100人規模の中小企業経営者」の方々に向けた「自己投資=経営脳トレーニングのサポート」を目的に、「もっといい会社」に成長するヒントを日々更新しています。

本記事は、35年以上にわたり税理士として中小企業経営を支援し、管理会計や経営計画を専門とするマネジメントコーチ・堀井弘三が、その現場で得た豊富な経験と知識に基づき執筆しています。

初めてアクセスしていただいた方は、「このブログについて」をまずご覧ください。

執筆者、堀井弘三のプロフィールはこちらです。

【選択】

利益目標の設定 6つのパターン

その1

前期実績を基準にする

前期実績を基準にする方法は、中小企業において、もっともよく見かけるパターンですね。

シンプルに「前期比120%を目指す!」というような設定方法です。

ただ、私が気になるのは「なぜ120%なの?」です。

「そこに意味はあるのか?」「どんな意図がるのか?」

「とにかく前期以上であればいい」という経営者の「嗜好」を分からなくないのですが、この方法は、分かりやすいというメリットに対して、周りの人たちの共感や賛同を得にくいというデメリットがあります。

会社経営はチームワークなので「よし!みんなで目標をクリアしよう!」というモチベーションを高める「***のために」という大義名分があった方がいいです。

下記を参考にしてみてください。

その2

キャッシュフローを基準にする

キャッシュフローを基準にして設定する方法です。

例えば、年間返済元金が600万円の場合、実効税率を40%とすると、1000万円の税引前利益が必要です。

(税引前利益1000万円)-(法人税等400万円)=(税引後利益600万円)

これでキャッシュフローはトントンです(=収支分岐点)。

実務的には、減価償却の影響や、もし貸付金がある場合はその回収見込みなどの追加情報を検討し加味しますが、キャッシュフローをマイナスにしない、あるいは、手元資金残高を増やすなど「資金(キャッシュ)」に着目して目標利益を設定する方法です。

(関連記事)中小企業向|勘定合って銭足らず?「黒字倒産」のカラクリ

その3

債務超過脱出を目指す

残念ながら債務超過に陥っている場合は、資本回復のためにいくら必要か?という視点で目標設定する方法です。

場合によっては単年度で回復が困難な場合もあるので、中長期的な視点で検討します。

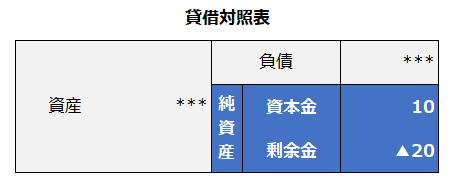

まずは、直近の貸借対照表(バランスシート)を確認し「どれだけの債務超過があるのか?」を確認しましょう。

このイメージでは「資本10+剰余金▲20」なので「債務超過額は10」という計算になります。

ただ、この計算は「名目」なので、合わせて「実質」でも計算するようにしましょう。

(関連記事)中小企業の貸借対照表|内部留保が分かる経営者になること!

その4

社長の給与=役員報酬を基準にする

少々変則的な考え方ですが「社長の給料(役員報酬)」を基準として検討する方法です。

要は「どれだけほしい?」です。

中小企業の場合、「社長の役員報酬」と「経常利益」は、表裏一体です。

(社長の役員報酬)+(経常利益)=1000万円の場合・・・

- 社長の役員報酬が1000万円だと、経常利益はゼロ

- 経常利益を1000万円とするなら、社長は無給

ですよね。

ある経営者は「自分の給与以上の経常利益が目標」と考えていました。

「年俸1200万円を希望するから、会社はそれ以上の経常利益を出す」と。

その理由は?と聞くと「経常利益より自分の給料が高い、ということは、半分以上取ってしまっていてカッコ悪い!」と。

「かっこええなあ!」と感心した覚えがあります・・・が、この方法は、なかなかチームに公表しづらいです。

(参考記事)人生計画|大損回避!中小企業経営者の「生涯収入」を確認

その5

実質内部留保を基準にする

私が、もっともおススメしている方法が「実質内部留保基準」です。

新型コロナの記憶がまだ新しいのですが、あのような事態も含め、大災害に見舞われるなど「想定外のことが起きた時もつぶれない会社作り」が目的ですが、その目安とするのが「実質内部留保」です。

例えば、売上が2年間止まってしまった場合、2年分の固定コストに見合う内部留保が必要です。

仮に、毎月の固定コストが1千万円であれば、1000万×24カ月=2億4千万円のキャッシュが必要になります。

そのようなときは、緊急事態の融資などの「つなぎ資金」の調達も考えられますが、それは「補助金」ではないので、結局返済しなければならず、正常に戻った後に「足枷」となって経営を圧迫します。

「常に2年分の固定コスト資金を留保している状態」であれば、経営の安全度は十分であり、また、その内部留保を確保した後は「利益を全額投資に回す」などの余裕も生まれ、積極性も高まります。

現段階において24ヶ月分に満たないとすれば、その不足分を補うことを理由として目標利益を設定します。

ちなみにこの方法は、私の経験上、チームメンバーの賛同も得やすく、それが特におススメする理由のひとつでもあります。

(関連記事)中小企業の貸借対照表|内部留保が分かる経営者になること!

その6

メンバーの給与を目標にする

少し視点を変えて「社員の給与」を目標にする考え方もあります。

- 業界でトップクラスの待遇にするには?

- 現在の給与水準を15%アップするには?

というような視点で組み立てる方法です。

メンバーの給与水準を上げたときに、会社の利益はどのように進化するか?のシミュレーションを重ねながら、上記の「内部留保」や「キャッシュフロー」も加味して検討します。

詳しくは、この記事を参考にしてみてください。

(関連記事)中小企業の賃金アップ|人的コスト15%アップの影響を試算する

【秘訣】達成しやすくするコツ

補足ですが、目標利益を達成しやすくするコツがあります。

それは「数字を丸くする」です。

「目標:13,847,564円」より「目標:1400万円」とした方が「覚えやすい」という単純な理由ですが、よく「思考は実現する」というように、チームで共有しやすく、また印象を強くすることができます。

大切な目標です。「いくらやったっけ?」と忘れることのないように、端数が無いように丸い数字にしておきましょう。

【結論】

最もモチベーションが上がる方法で

さて、どうでしょうか?「利益目標の設定の方法や考え方」について整理しました。

利益目標の設定方法や考え方は、経営者によって様々です。

優劣をつけるものではありません。

「実質内部留保」ではなくて「前期比ベース」でも構いません。

もっとも大切なのは、どの方法であっても「経営者のやる気=モチベーション」が一番高くなるならそれが一番いいと私は思っています。

経営者自身が「よし!絶対やるぞ!」と思える方法が継続性や達成可能性が高いのは言うまでもありません。

反対に「やらなければならない!」なんて、経営者自身が「やらされ感」で設定するようであれば、達成確率は上がらないし、そもそも楽しくありませんからね。

上記以外にも、様々な方法や考え方はあると思いますが、ご参考まで!

(関連記事)中小企業の経営計画の成否は「ゴール設定」で決まる

もし、サポートが必要であれば、いつでも気軽に連絡ください!

以上、お役に立ちますように!