賞与・ボーナスは、

成果と貢献に連動させたい。

さて、どこから手を付ければいいのか?

↓↓

方針→設計→試験→実装→運用まで

順を追って解説します!

【方針選択】

まず、おおまかに

まず「おおまかな方針」を決めましょう。

賞与の型は、大きく2つに分けることができます。

- 原資分配型

- 先に「賞与総額=原資」を計算し、それを個々に分配するスタイルです。

- 個別合計型

- 「賞与総額」を決めずに、個々の賞与を計算するスタイルです。

- 「給与×〇か月分」などが一般的です。

- 「賞与総額」は、その合計額となります。

ここで紹介する「賞与の型」は

「1:原資分配型」です。

「原資分配型」の場合、次に検討するのは次の2つの要素です。

- 賞与総額=原資は

業績に連動させるか? - 個々への支給額は

人事評価に連動させるか?

それぞれを詳しく解説します。

1)賞与総額=原資は

業績に連動させるか?

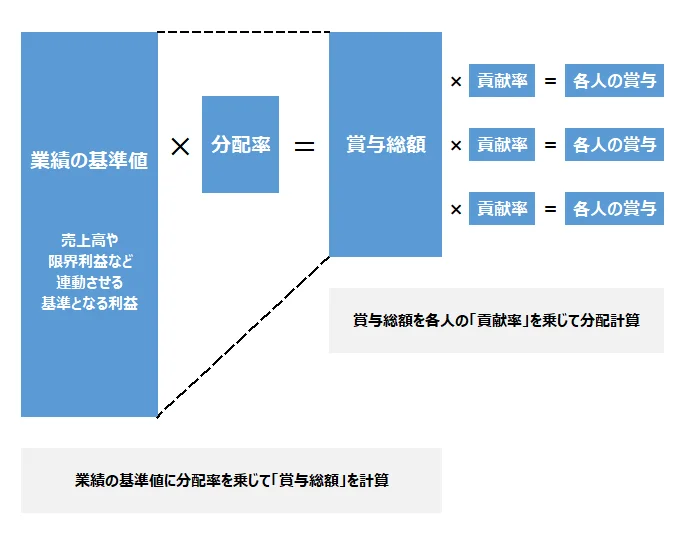

業績に連動させる場合の計算方法は

(賞与総額)=(基準額)×(分配率)です。

「基準額」は、売上や利益など「金額計算」ができるものです。

また「分配率」の設定にも2つの方法があります。

- 一定率:業績に関わらず一定

- 累進率:業績に応じて変化

- 業績区分ごとに異なる分配率のテーブルを設定するような方法

- 「目標未達の場合10%・目標達成の場合20%」のような方法

これによって計算された「賞与総額=原資」を「月給総額」で割り算すると、よく見かける「月給(給与)の〇か月分」という「見え方」になります。

一方、「賞与総額=原資」は業績に連動させない場合は、次のような方法が考えられます。

- 予め決定して事前に公表

- 公表しなければ、ルールのないブラックボックスになってしまいます

- 金額計算ができない顧客数など「独自の指標」から計算

- まれに見る物価連動は、この区分です

2)支給額は

人事評価に連動させるか?

次に検討するのは「賞与総額=原資」を、各個人にどのようにシェアするか?です。

個々への支給額の計算方法は、

(賞与総額=原資)×(貢献率)です。

「人事評価」を連動させる場合の「貢献率」は

下記の例示のように

(個人の評価点)÷(全員の評価点)で求めます。

| Aさん | Bさん | Cさん | Dさん | Eさん | 合計 | |

| 評価点 | 60点 | 50点 | 40点 | 30点 | 20点 | 200点 |

| 貢献率 | 30% | 25% | 20% | 15% | 10% | 100% |

一方、「人事評価」を連動させない場合の「貢献率」は、次のような方法が考えられます。

- 上記で計算した「月給の〇か月分」を、そのまま個々の計算にも用いる

- 営業成績等、人事評価とは別の指標により計算

- 人事評価とは別に、年齢や勤続年数で計算

- 役職ごとに「貢献率」を設定して計算

- その他、独自の方法

【重要視点】

設計の前に「大切な確認」

「おおまかな方針」が決まれば「制度設計の実務」ですが、その前に「2つの大切な視点」をお伝えします。

その視点とは

「シンプル」と

「オープン」。

シンプルな仕組みであること

「業績連動型賞与」は

「できるだけシンプル」がいいです。

「公平・公正」のため

「あれも、これも」と思いがちです。

しかし、その結果、複雑な仕組みになると、経営側において運用が煩雑になるだけでなく、メンバーたちにとっても「よくわからないので、社長におまかせ!」と納得以前に当事者意識を失い、冷めてしまうことが少なくありません。

両者「気持ちよく運用できてナンボ」です。

あまり詰め込みすぎないように、要注意です。

オープンであること

ルールは、公開することが前提です。

どれだけ素晴らしい制度を設計しても、オープンでなければメンバーからすれば「社長が鉛筆ナメナメ」と何ら変わりません。

公表が前提なので「言えない特別なルール」は厳禁です。

また、いろいろ配慮しても、後日、メンバーから「いろんな意見」が出るものです。

正式リリース前、「試案段階」で主要メンバーから意見聴取することをおススメします。

「みんなの意見を取り入れて設計した」というプロセスは意外と大切です。

以上の「大切な視点」を確認し、具体的な手順に進みましょう。

【制度設計】

綿密なシミュレーション

具体的な計算例でステップを紹介します。

全体イメージを「おさらい」してから、読み進めてください。

下記の具体的な計算を体験していただくための「業績連動型賞与の仕組みを理解するためのサンプルシート(エクセル)」をビズオーシャン(https://www.bizocean.jp/)から無料でダウンロードしていただけます。併せて読んでいただくと、より理解しやすいと思います。是非、参考にしてください。

「基準額」を設定

基準額を「限界利益実績」とする。

前期の実績は「4億円」。

「分配率」を試算

前期の賞与支給実績は「2,000万円」だったので…

2,000万円÷4億円=5%。

いったんこれで「分配率」を「内定」。

「貢献率」を試算

対象者20名の前期の人事評価の結果を元に「貢献率」を試算。

| 全20名 | Aさん | Bさん | Cさん | 中略 | Tさん | 合計 |

| 評価点 | 80点 | 56点 | 48点 | ・・・ | 16点 | 800点 |

| 貢献率 | 10% | 7% | 6% | ・・・ | 2% | 100% |

「個々の支給額」を試算

前期の業績と人事評価の結果で「個々に支給する賞与」を試算。

| 全20名 | Aさん | Bさん | Cさん | 中略 | Tさん | 合計 |

| 貢献率 | 10% | 7% | 6% | ・・・ | 2% | 100% |

| 支給額 万円 | 200 | 140 | 120 | ・・・ | 40 | 2,000万円 |

「シミュレーション」を重ねる

以上の「試算結果」から…

- 分配率は5%でいいのか?

- 人事評価の貢献率で「個々の適正額」は計算できているか?

…などをよく吟味します。

特に「上限・下限・最低保証」の検討が重要です。

- もし、限界利益実績が「2倍」になれば、連動して、各自の賞与も「2倍」になるが「上限設定」は必要ないか?

- もし、限界利益実績が「40%減」となれば「赤字転落」するが、それでも「5%支給」をするのか?「下限設定」は必要ないか?

- 設定した「下限」を下回ると「賞与ゼロ」でいいのか?「最低保証」は必要ないか?

これらは、「ルールのリリース後」では変更できません。上限や下限をその時点で発表すると「後出しジャンケンやん!」と、一瞬にしてチームの信頼を失ってしまいます。

「様々な想定」が必要です。

また、人事評価の「貢献率」では報いることができない「特別な貢献」を反映したい場合は「優先分配ルール」を検討します。

上記の例で示すと・・・

Bさんの新商品アイデアが業績に大きく貢献したので「特別社長賞:100万円!」を支給したい、とします。

その場合は「賞与原資2,000万円」から「先に(優先的に)100万円」を支給し「残りの1,900万円」を「貢献率」でシェア計算、というような仕組みです。

「年2回?3回?」夏季+冬季+決算

一般的に、中小企業の賞与は「年2回」または「年3回」です。

上記の計算で「年間賞与」の計算をしましたが、これをどのように分けるか?です。

私の提案は、この通りです。

たとえば、年2回なら…

冬季賞与=年間賞与-夏季賞与

…です。

この場合「夏季賞与」は、年の途中なので「業績連動」させず「月給の1カ月分」を「仮払い」します。

「冬季賞与」は、その「差額」という計算です。

年3回なら「夏季1か月・冬季1か月を仮払い」、「決算賞与」で「残りを支給」という具合です。

【導入実務】

社内説明会でリリース

以上で「完成した賞与の制度」を、いよいよ「リリース・導入」して「運用」に入ります。

ただ、その前に…

テストランの検討

「テストラン」を検討してください。

主要メンバーの意見も取り入れて調整してできた「賞与制度」は、「想定外」も予想されることから、いきなり本運用するのはリスキーと思われる場合は、1~2年は試験運用をして「これで大丈夫か?」の検証を行うことがあります。

それぞれの会社の事情等があるので、テストランをするか?するなら、どれくらいの期間?その間(移行期)はどうする?など、検討するようにしてください。

リリース!

無事に「テストラン」を終え、ついに「正式運用」に入るときは「社内説明会」を開催します。

「業績連動型賞与制度」を成功させるためには、メンバー達に「個々が成長することで、会社が成長し、それに連動して収入が増える」という実感と期待を持ってもらう必要があります。

単純な「ルールや計算の仕組み」の説明会に終わることなく…

- 業績を全員でオープンに共有したい

- 誰一人特別扱いせず、公正公平に成果を分配したい

- 公平性を担保するため、精度の高い人事評価を行う

…という想い、さらに「もっといい会社にしたい」という想いが正しく伝わるように丁寧に説明しましょう。

その上で…

賞与は、決して保証されているものではなく、特に「下限設定」が無いルールであれば、業績が振るわない時は「ゼロもあり得る」という「悪い話」もきちんとしましょう。

「聞いた・聞いてない・言った・言ってない」のトラブルは大きなリスクになります。そのために「マニュアル」の作成は必須です。

また「社長が説明しているその姿」はビデオ撮影しておき、後日、新人も閲覧できるようにしておくと便利です。

なお、開催時期は「評価期間が始まる前」です。

例えば、人事評価期間が「1月~12月」なのであれば、前年の12月には開催しましょう。

でないと「後出しジャンケン」となり、いきなり躓きます。

【運用実務】

「会計」と「評価」の連動

ご承知の通り、

「業績連動型賞与」の運用は

「会計」と「人事評価」の連動です。

月次業績の公表

「業績連動型」である以上

「業績の共有」は欠かせません。

管理会計による月次決算を習慣化し、毎月「業績」をチーム全員で共有するようにしましょう。

ただし、注意点があります。

「業績」は、社外秘のはず。

「セキュリティー」についてチームメンバーの正しい認識が前提です。

「軽い取扱い」によって安易に社外に漏洩しないように注意が必要です。

場合によっては「管理職・リーダークラス・部課長」のみ、と共有の範囲を限定することもあります。限定であっても「社長の独断の鉛筆ナメナメではない」という「公開性・オープンな仕組み」であることは伝わります。

公正な人事評価

「会計」と併せて「業績連動型賞与制度」を支えるもう一つの仕組みが「人事評価」です。

人事評価の評価点の割合である貢献率によってシェアする場合、その精度が公平性に直結するので疎かにすることはできません。

「人事評価に対する信頼性」は、イコール

「業績連動型賞与への信頼性」でもあります。

可能であれば「四半期ごと」、少なくても「半期ごと」に個人面談を実施し、評価結果に対して、双方の納得と合意が得られるように運用しましょう。

*「業績連動型賞与のデメリットやリスク」は、この記事で詳説しています。併せて参考にしてください。

【意思決定】

「もっといい会社」にする!?

さて、どうですか?

「よし!イメージできた!」

「さっそく取り掛かろう!」なのか?

「大変やな~」

「こりゃムリだ…」

「できるかなあ?」なのか?

賞与・ボーナス、さらには給与制度も含む「人事制度」の設計、運用は、それなりの工数、コスト、さらには、神経も使うテーマなので「ムリかも…」と二の足を踏む経営者も少なくありません。

でも、ここで、天秤にかけるのは

「もっといい会社」です。

「人事関連の諸制度」を整えて

「もっといい会社」にするか?

それとも…もう、あきらめて

「もっといい会社」もあきらめるか?

「産みの苦しみ」はあります。

しかし、それをクリアして「人事評価を含む給与賞与制度」が、上手に運用することができれば?

- チームメンバーとのコミュニケーションは益々良好になります。

- 当然、信頼関係も強くなります。

- メンバーたちは働き甲斐を持ってさらに成長を続けるでしょう。

「投資効果」は、十二分にあるはずです。

がんばりましょう!

【関連記事】

「組織戦略」全記事リスト

1部:概要編

2部:組成編

3部:採用編

4部:育成編

- 01:人を育てる覚悟「ホンキ」で人を育てているか?

- 02:人材育成の準備「優秀な人材」を言語化してるか?

- 03:人を育てる前提「ヒト」を正しく理解しているか?

- 04:人材が育つ文化「成長の定義」を共有しているか?

- 05:人材育成の課題「人が育たない会社」の共通点8選

- 06:人材育成の順序「スキルの3段階」に沿ってるか?

- 07:人材育成の仕組「学校方式のPDCA」で育てる!

- 08:人材育成の仕組「いい会議」をすれば人は育つ!

- 09:人材育成の仕組「定例研修」を「内製化」する!

- 10:人材育成のコツ「いいね!」褒めて育てる重要視点

- 11:人材育成の難問「リーダー」が育たない理由

- 12:リーダー育成│3つの役割をチームで共有する

5部:評価編

このサイトでは、ひとりでも多くの経営者の方々のお役に立ちたいという思いを持って、なるべく深く、そして詳しく発信しているつもりなのですが、「ひと」に関することには「どうしても書けないこと=公表できないこと」があります。

特に、人事評価とか給与賞与に関するマネジメントには、その性質上「社員さんたちには知られない方がいいこと」があります。

お察しのとおり、このサイトは経営者の方だけではなく、一般社員さんたちもアクセスし読むことができます。

すべて「理想論」や「タテマエ」で解決できればいいのですが、「人に関する実務」はそんなに甘いものではなく、時には「荒療治」しなければならないシーンがあります。この「荒療治」を文字で誤解なく伝えることはとても困難です。

また、カモフラージュした「事例紹介」であっても、当事者の方々にとっては「あ、この記事、当社のことやん」ってすぐにわかってしまいます。それは、その社員さんにとっても「あ、自分のことだ」とわかってしまいます。「いい話」の場合はいいのですが「よくない話」の場合は、気分を害したり、あらぬ誤解を生じさせたりするリスクがあります。

このような理由で「トラブル解決系」や「裏技的な方法」は、一般公開しているこのサイトでは書けません。

「それが聞きたいのに・・・」と、物足りなさを感じられる方も少なくないと思いますが、何卒ご了承ください。

ただ、トラブルや裏技が必要になるときの共通した原因があります。それは、この「組織戦略」を疎かにしてしまったリバウンドであること。念のために書き添えておきます。