中小企業が「業績連動型賞与」の仕組みを設計する際、「賞与総額」を計算する「分配率」をどうするか?

この記事では、その検討にあたって、考慮すべき4つのポイントついて整理します。

- 人的コスト比率の上限

- 給与を含むか?賞与限定か?

- 固定か?変動か?

- 上限下限を設定するか?

…その前に、必要であれば…

「業績連動型賞与」の概要は、この記事で紹介しています。

また、「業績連動型賞与」の実装ステップについては、下記の記事で紹介しています。

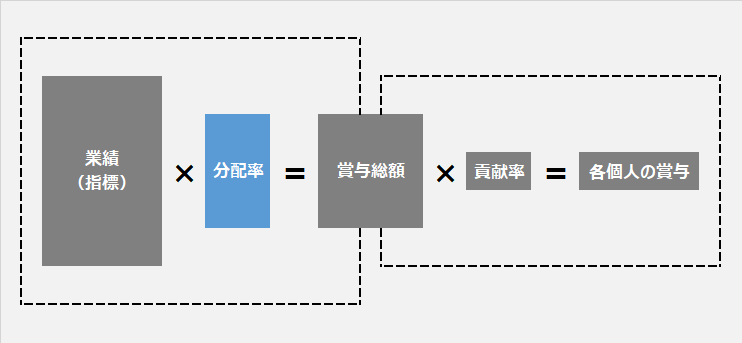

【全体像】

業績連動型賞与の計算過程

「業績連動型賞与」は、簡単に言うと

「みんなで稼いで」

「みんなで分ける」という仕組みです。

要するに「山分け」。

「山」となる

「賞与総額=原資」の話です。

下記のイメージ図にあるように、計算過程のふたつ目の要素です。

たとえば…

- 「限界利益」が計算の基準

- 「分配率」は「5%」

…とすると、次のようになります。

| 項目 | 金額 | 備考 |

|---|---|---|

| 売上高 | 3億円 | |

| 変動費 | 2億円 | |

| 限界利益 | 1億円 | |

| 分配率 | 5% | 山分けの「山」の比率 |

| 賞与総額 | 500万円 |

【着眼点】

検討すべき4つのポイント

Point1

人的コストの上限に注意

「分配率」の設定が高くて過剰分配による利益圧迫が起きたら本末転倒です。

「払い過ぎ」にならないように「上限シミュレーション」が重要です。

そのための指標となるのが「人的コスト比率」です。

よく似た用語に「労働分配率(付加価値に占める人件費の割合)」がありますが、「役員報酬を除く、メンバーたちの人件費」で計算する必要があるため、少しアレンジして提案します。

(人的コスト比率)=(A:人的コスト合計)÷(B:限界利益)

- A:人的コスト

- 役員報酬等を除くメンバーの給与や賞与、通勤手当や社保の会社負担額、さらに福利厚生費など、役員以外に関連するコストの総額です。

- 必要に応じて「研修費」や「新聞図書費」などを含むこともあります。

- B:限界利益

- 売上高から変動原価(仕入れや外注費等)を差し引いた管理会計上の利益です。

この「人的コスト比率」の適正値はそれぞれの会社によって変わりますが、一般的に50%を超えないように注意します。

私は40%を上限目安に検討することにしています。

経験上、一部の例外を除いて「人的コスト」が50%を超えるとほとんどが「赤字決算」になるからです。

計算例を紹介するので参考にしてみてください。

| 年間見込み(千円) | 比率 | 備考 | |

|---|---|---|---|

| 売上高 | 500,000 | ||

| 変動原価 | 200,000 | ||

| 【限界利益】 | 300,000 | 100% | 限界利益を100%として計算 |

| 給与・雑給 | 75,000 | ||

| 法定福利費 | 10,000 | ||

| 通勤交通費 | 1,000 | ||

| 福利厚生費 | 4,000 | ||

| 【人的コスト合計】 | 90,000 | 30% | 賞与以外の人的コストの合計 |

この計算例によると、賞与を除く人的コストの合計が限界利益の30%と見込まれます。

「人的コスト比率」の上限を40%と設定すると「残り10%」の余裕があります。

このようなケースでは「賞与の分配率の目安は10%」として、人的コスト比率の上限である40%を超えないように検討を重ねますが、その際に「年商2~3倍になったら?」「年商が半分になったら?」など、その企業の事情に応じて、「極端な両ブレ」もシミュレーションし「そんな極端な業績のときでも10%で大丈夫か?」という「耐性」を試算することがとても重要です。

その結果「分配率は5%」と決めれば、限界利益が3億円の場合の賞与総額は「1500万円」ということになります。

Point2

総額方式か?賞与限定か?

上述の「人的コスト比率」のチェックと併せて検討する必要があるのが、

「総額方式か?それとも賞与限定か?」の検討です。

「総額方式」というのは

「人的コストの総額」を意味します。

これも、サンプルで解説します。

| 総額方式 | 賞与のみ | |

|---|---|---|

| 限界利益 | 300,000 | 300,000 |

| 人的コスト(賞与以外) | 90,000 | 90,000 |

| 賞与を除く人的コスト比率 | 30% | 30% |

| 分配率 | 人的コストの分配率は 限界利益の35% | 賞与の分配率は 限界利益の10% |

| 賞与 | 300,000×(35%-30%) =15,000 | 300,000×10% =30,000 |

「総額方式」の場合は「人的コストは、限界利益の35%とする」というルールなので、賞与はすでに支給積みの30%を控除した「残りの5%」が賞与になります。

一方「賞与のみ」で計算する場合は、支給済みの給与等に関わらず賞与限定で計算するために「限界利益×10%」となります。

「総額方式」の場合は、給与(特に時間外手当)や福利厚生費等の人的コストが増加すれば「残りは減少する」ので、賞与総額は少なくなります。

一方「賞与のみ」であれば、給与等の実績の影響はありません。

ちなみに、私が経営していた税理士事務所では「総額方式」だったのですが、特徴的なエピソードを紹介しておきます。

ある日、「慰安旅行で香港マカオに行きたい!」とメンバーから私に相談がありました。

慰安旅行は「福利厚生費」であり「人的コスト」のひとつです。

当社は「総額方式」だったので、念のため「賞与が減るけど大丈夫なん?」と確認しました。

でも、彼ら彼女らの回答は「賞与が減ってもいいので、みんなと思い出を作りたい」ってことでした。

私は、「んじゃ、いってらっしゃい!」とOKを出しました。

Point3

固定方式か?変動方式か?

次に検討するのは

「固定方式か?変動方式か?」です。

- 業績に関わりなく「固定するか?」

- 業績に応じて「変動させるか?」

百聞は一見に如かず、下記「変動方式」のサンプルを参考にしてください。

| 限界利益 | 分配率 | 賞与総額の参考値 |

|---|---|---|

| 70,000以上 | 10% | 7,000 |

| 60,000以上 | 9% | 5,400 |

| 50,000以上 | 8% | 4,000 |

| 40,000以上 | 6% | 2,400 |

| 30,000以上 | 4% | 1,200 |

この「変動方式」の特徴は、税金のように「高くなれば高率になる」という計算です。

「頑張っても、そうでなくても一律10%」という「固定方式」に比べて…

- 「一定ラインを越えれば、分配率がワンランク上がるから、もう少し頑張ろう!」

- 「このラインを割ると、ワンランク下がるぞ!キープしよう!」

…など、ラインを境目でのインセンティブを期待する方法です。

Point4

上限下限を設定するか?

併せて、検討しなければならないのは

「上限下限」です。

会社経営に「想定外」は付きものです。

今期だけの臨時的な利益が上がったり、

反対に災害等で想定外の減収に見舞われたり

そんな「想定外」の上ブレ下ブレに備えます。

例えば、臨時案件で「今期、たまたま限界利益が倍増した!でも来期はない」というようなケース。

上限設定がなければ「想定外の賞与」になりますが、それでいいかどうか?の検討です。

逆も同様で「想定外の損害発生」で業績に大きなダメージを負った場合、それでも賞与を支給するか?ということも検討します。

この上限下限を設定するかどうかは、それぞれの会社によって事情や考え方があるので、どっちがイイとは言えませんが、設定する場合の表現は次のようになります。

- 賞与総額の一人当たり平均額は、前期の150%を上限とする。

- 限界利益が、前期比で50%を下回った場合は賞与を支給しない。

【まとめ】

慎重にシミュレーション!

さて、どうですか?

「業績連動型賞与」の「分配率」の決め方について検討すべき4つのポイントを紹介しました。

- Point1:人的コスト比率の上限を超えないように注意

- Point2:総額方式か?それとも賞与限定か?

- Point3:固定方式か?変動方式か?

- Point4:上限下限を設定するか?

いったん決めてリリースした「分配率」は、特別な事情が無い限りコロコロ変更することはできません。

設計段階において様々なケースをシミュレーションし、慎重に検討しましょう。

お役に立ちますように!

【関連記事】

「組織戦略」全記事リスト

1部:概要編

2部:組成編

3部:採用編

4部:育成編

- 01:人を育てる覚悟「ホンキ」で人を育てているか?

- 02:人材育成の準備「優秀な人材」を言語化してるか?

- 03:人を育てる前提「ヒト」を正しく理解しているか?

- 04:人材が育つ文化「成長の定義」を共有しているか?

- 05:人材育成の課題「人が育たない会社」の共通点8選

- 06:人材育成の順序「スキルの3段階」に沿ってるか?

- 07:人材育成の仕組「学校方式のPDCA」で育てる!

- 08:人材育成の仕組「いい会議」をすれば人は育つ!

- 09:人材育成の仕組「定例研修」を「内製化」する!

- 10:人材育成のコツ「いいね!」褒めて育てる重要視点

- 11:人材育成の難問「リーダー」が育たない理由

- 12:リーダー育成│3つの役割をチームで共有する

5部:評価編

このサイトでは、ひとりでも多くの経営者の方々のお役に立ちたいという思いを持って、なるべく深く、そして詳しく発信しているつもりなのですが、「ひと」に関することには「どうしても書けないこと=公表できないこと」があります。

特に、人事評価とか給与賞与に関するマネジメントには、その性質上「社員さんたちには知られない方がいいこと」があります。

お察しのとおり、このサイトは経営者の方だけではなく、一般社員さんたちもアクセスし読むことができます。

すべて「理想論」や「タテマエ」で解決できればいいのですが、「人に関する実務」はそんなに甘いものではなく、時には「荒療治」しなければならないシーンがあります。この「荒療治」を文字で誤解なく伝えることはとても困難です。

また、カモフラージュした「事例紹介」であっても、当事者の方々にとっては「あ、この記事、当社のことやん」ってすぐにわかってしまいます。それは、その社員さんにとっても「あ、自分のことだ」とわかってしまいます。「いい話」の場合はいいのですが「よくない話」の場合は、気分を害したり、あらぬ誤解を生じさせたりするリスクがあります。

このような理由で「トラブル解決系」や「裏技的な方法」は、一般公開しているこのサイトでは書けません。

「それが聞きたいのに・・・」と、物足りなさを感じられる方も少なくないと思いますが、何卒ご了承ください。

ただ、トラブルや裏技が必要になるときの共通した原因があります。それは、この「組織戦略」を疎かにしてしまったリバウンドであること。念のために書き添えておきます。