「進化型のMA損益計算書」は、「一般の損益計算書」を中小企業経営者のために「結果だけではなく、原因や理由が分かるフォーマット」に組み替えたものです。

頭についてる「MA」は、マネジメント会計「Management Accounting」の頭文字です。考案した私が命名したものなので、一般的な名称ではありません。

財務会計のルールで作成された「一般の損益計算書」では「営業利益」「経常利益」というような利益区分になっていますが、「MA損益計算書」は、次のような「利益構造」を表す区分になっているので「収益性改善」にとても有効です。

- 販売による利益「限界利益(≒粗利益)」

- 商売による利益「創造付加価値」

- 事業による利益「事業損益」

*本稿において「管理会計」とは「中小企業の経営管理を目的とするマネジメント会計」を指します。

この記事は「中小企業向け|管理会計・マネジメント会計の設計と運用の概要」の補足です。

「10人~100人規模の中小企業経営者」の方々に向けた「自己投資=経営脳トレーニングのサポート」を目的に、「もっといい会社」に成長するヒントを毎週発信しています。

初めてアクセスしていただいた方は、「このブログについて」をまずご覧ください。

【必要理由】

一般の損益計算書の欠点を補う

なぜ「一般の損益計算書」ではダメなのか?その答えは「経営者にとって分かりにくいから」です。

決算書の一部である「一般の損益計算書」は、銀行や税務署など外部に公表するため「財務会計」のルールで作成されています。

その目的は「結果を伝えること」であり、経営者にとっては「ピンとこないフォーマット」です。

なぜなら「経営の感覚」とズレているからです。

例えば「一般の損益計算書」では「販売費及び一般管理費」として、コスト項目がズラリと並んでいますが、その中には「変動費」も「固定費」も混在しており、また「たまたま発生した臨時的なコスト」や「節税のためのコスト」も「一緒くた」になっていることも少なくありません。これでは「ビジネスにおいて最低限必要なコスト」が分かりません。

また「人件費はいくら?」と思っても、ヒトに関連するコストが「あちこち」に分散していて直感的には把握できません。例えば、「通勤手当」が「旅費交通費」に混在しているケースは典型例です。

そこで「経営感覚にフィットしたフォーマット」が必要となり、そのために工夫されたのが、管理会計の進化型PLである「MA損益計算書」です。

(関連記事)管理会計は「事務処理」ではなく「情報処理」なのだ

【アレンジ】

一般のPLを経営者のために組替

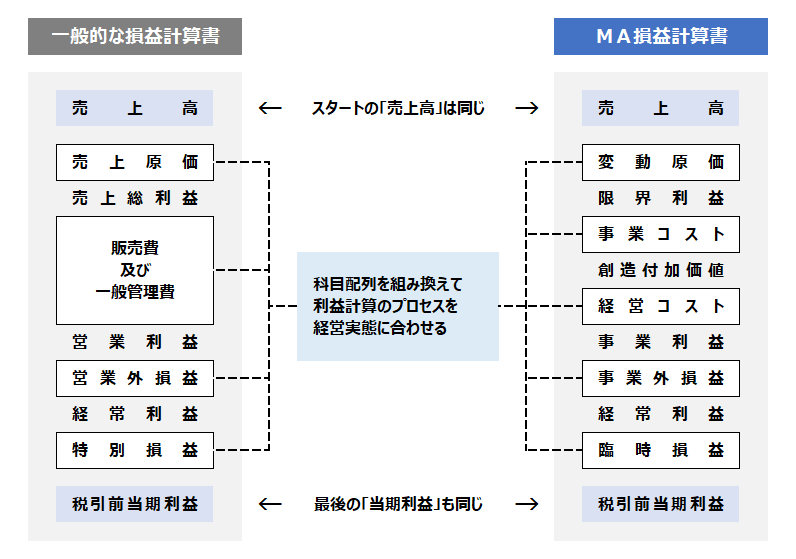

「MA損益計算書」は、財務会計のルールで作成された「一般の損益計算書」を、中小企業経営者のために組み替えたものですが、百聞は一見に如かず・・・まずはそのフォーマットを見比べてください。

(参考記事)初めての管理会計|マネジメント会計入門(財務会計と管理会計の違い)

「一般の損益計算書」では「売上原価」「販売費及び一般管理費」などに区分表示されている損益を「MA損益計算書」では、ガラガラポンして次のように5つに区分し組み換えます。

- 変動原価

- 事業コスト

- 経営コスト

- 事業外損益

- 臨時損益

変動原価

一般の損益計算書の「売上原価」には「固定費」が含まれることもありますが、MA損益計算書では「売上に連動して増減するコスト」を「変動原価」として区分します。

代表的な科目は次の通りです。

- 仕入高

- 外注費

- 荷造運賃

- 販売手数料

- ロイヤリティ

- 決済手数料

事業コスト

「事業コスト」は、文字通り「事業活動に要するコスト」ですが、一般の損益計算書では「営業外費用」として計上されている「支払利息」などの「金融コスト」は、事業資金の調達コストであり「営業外ではない」という考え方からMA損益計算書では、この「事業コスト」に含んでいます。

事業コストは、さらに6つに細分します。

- 人的コスト:給与や社会保険など、メンバーに関わるコスト

- 戦略コスト:広告宣伝等、収益拡大のためのコスト

- 設備コスト:地代家賃や、光熱費、通信費など

- 運営コスト:旅費交通費、消耗品費などの一般コスト

- 金融コスト:支払利息、受取利息のマイナス形状、借入保証料の償却費など

- 償却コスト:減価償却費

ここでの注意点は「経営者の意思とタイミングで増減できるコスト」は、下記の「経営コスト」に区分するので「事業コスト」には含みません。

(参考記事)中小企業の進化型損益計算書|事業コストとは?

経営コスト

「経営コスト」は「経営者の意思で柔軟に増減できるコスト」です。

代表的なものには下記のようなものがあります。

- 役員報酬

- 役員生命保険料

- 役員交際費

- 寄付金

- 専門家報酬

- 研究開発投資(=「投資コスト」として区分することもある)

これらは、経営者の意思によって増減の自由度が高いので、上記の「事業コスト」とは別にして区分します。

(参考記事)中小企業の進化型損益計算書|経営コストとは?

事業外損益

文字通り「本業以外の損益」ですが、「たまたま発生するもの」は、下記の「臨時損益」に区分します。

例えば「毎期発生する雑収入」は「事業外損益」で計上し、「たまたま発生した雑収入」は、下記の「臨時損益」に計上されることになります。

具体的には、本業以外の賃貸不動産の損益、社外に設置した自販機の損益などが一般的です。

臨時損益

「たまたま発生した損益」や「数年に一度しか発生しないコスト」など「経常損益」の計算に含みたくない損益を計上する区分です。

代表的なものは「固定資産除売却損益」ですが、その他にも最近ではコロナの支援金収入などをよく見かけます。

【収益体質】

もっと稼ぐための利益構造

私が、中小企業経営者に「MA損益計算書」を推すのは

「充分な内部留保を積み重ねるため」に

「収益性を高めて欲しいから」に尽きます。

上記のような「損益区分」にすることによって、「MA損益計算書」では、利益計算を原因別に把握できるようになり、「会社の利益構造」を正しく理解できるようになります。

その結果、収益性を高めるための「課題発見」にとても効果的です。

販売の利益(=限界利益)

「MA損益計算書」の中心となる「限界利益」は、「売上高」から「変動原価」を差し引いた利益です。

「一般の損益計算書」に計上されている「売上総利益」との違いは下記のとおりです。

売上総利益=売上高ー売上原価

財務会計のルールで作成された「一般の損益計算書」に記載されている「売上総利益」は、「売上高」から「売上原価(=仕入れや外注費)」を差し引いた利益です。

仕入や外注費以外の売上原価がなければ、限界利益と売上総利益は一致しますが、多くの場合は、この売上原価以外にも「配送費」や「販売手数料」などの「変動原価」が発生している場合が多く、「1個売れたらいくら儲かる?」という経営者の感覚とはズレています。

限界利益=売上高ー変動原価

それに対して「限界利益」は「売上高」から「変動原価」を差し引いて計算した利益です。

変動原価は「売上に連動して変動する原価」であり、仕入れ原価や外注費以外にも、配送費や販売手数料などを含みます。

計算式で表すと、下記のようになります。

| 【一般の損益計算書】 | 【MA損益計算書】 | |||

| 売上高 | 100 | 売上高 | 100 | |

| 仕入高 | 60 | 変動原価:仕入高 | 60 | |

| – | – | 変動原価:配送費 | 10 | |

| 売上総利益 | 40 | <ーーー> | 限界利益 | 30 |

ちなみに「変動原価」は、「固定していないコスト」という意味ではないので注意してください。

会計の都合上「変動」と表現していますが、その意味合いを正しく表現すると「売上連動原価」ということです。

この「変動原価(売上連動原価)」には、その他にも「荷造りコスト」「ロイヤリティー」「販売手数料」「売上連動報酬」など、売上高に連動して増減するすべてのコストが含まれます。

ちなみに、「限界利益はMA損益計算書の中心」と上述しましたが、中心は売上高ではありません。

「限界利益」を目的とするなら「売上高」は手段に過ぎないので、「売上至上主義」にならないように意識付けするためにも、この「MA損益計算書」には効果があります。

商売の利益(=創造付加価値)

「創造付加価値」は「限界利益」から、人件費やその他の固定費などの「事業コスト」差し引いて計算した利益です。

*この「創造付加価値」も、私が命名した名称なので一般的ではありません。

この「事業コスト」には、役員報酬や役員の交際費などの「経営コスト」は含んでいません。

経営者の「さじ加減」の影響をなるべく受けないようにして「純粋に商売として成り立っているのか?」、つまり「商売の利益=ビジネスの収益性」を把握しやすいように設置してあります。

(参考記事)管理会計|ビジネスの真の実力は「創造付加価値」に表れる

これも「一般のPL」と「MA損益計算書」を比較すると分かりやすいと思います。

【一般の損益計算書】

| 売上高 | 1,000 |

| 売上原価 | 600 |

| 売上総利益 | 400 |

| 販売費及び一般管理費 | 500 |

| 営業利益 | ▲100 |

【MA損益計算書】

| 売上高 | 1,000 |

| 変動原価 | 700 |

| 限界利益 | 300 |

| 事業コスト | 100 |

| 創造付加価値 | 200 |

| 経営コスト | 300 |

| 事業利益 | ▲100 |

この計算例によると「一般の損益計算書」では「儲かってない会社」に見えますが、「事業コスト」と「経営コスト」を区分して「創造付加価値」を計算してみると「商売は儲かってるのに、役員が取り過ぎて赤字になってる」と想像することができます。

逆のケースも同様です。

【一般の損益計算書】

| 売上高 | 1,000 |

| 売上原価 | 600 |

| 売上総利益 | 400 |

| 販売費及び一般管理費 | 200 |

| 営業利益 | 200 |

【MA損益計算書】

| 売上高 | 1,000 |

| 変動原価 | 700 |

| 限界利益 | 300 |

| 事業コスト | 100 |

| 創造付加価値 | 200 |

| 経営コスト | 0 |

| 事業利益 | 200 |

極端な例ですが「一般の損益計算書」では「黒字企業」に見えますが「MA損益計算書」で見ると「黒字にするため経営者が無報酬で頑張ってるのか?」という想像をすることができます。

このように「創造付加価値」という利益区分を設置し「経営コスト」を区分することで、収益性をリアルに把握することが可能になります。

ちなみに、私は、収益性を評価するときに「創造付加価値は限界利益の30%以上か?」を目安にしています。

なお、中小企業において、代表的な「経営コスト」には次のようなコストがありますが、これらは、商売とは別に「さじ加減」が容易なものです。

- 役員報酬

- 経営者の交際費など飲食費

- 節税目的の生命保険

- 税務署に怒られそうな私的コストなど

事業の利益(=事業利益)

「事業利益」は、「創造付加価値」から「経営コスト」を差し引いて計算する利益です。

「経営者も十分な取り分を得られているか?」「経営者は、身分不相応な報酬等を取っていないか?」が明らかになります。

私は「限界利益の10%以内」を目安にしていますが、言い換えれば「経営者は報酬の10倍の限界利益を稼げ!」という意味になります。

例えば、役員報酬80万円/月に加えて、交際費20万円/月の合計100万円が毎月必要であれば、年間1200万円の経営コストとなります。この場合の「必達限界利益は1億2000万円/年」ということになります。

【要点整理】

経営者のためのMA損益計算書

さて、どうですか?

管理会計・マネジメント会計の「MA損益計算書」の利益区分を紹介しました。

- 「一般の損益計算書」では、経営者はピンとこない理由

- 「一般のPL」を経営者のためのアレンジして「MA損益計算書」を作成すること

- 「MA損益計算書」は「利益構造」を正しく理解し、収益性を高めるために有効であること

さらに「MA損益計算書」の特徴的な3つの利益区分として、下記を紹介しました。

管理会計は、財務会計とは違い「経営者のための会計」です。

「MA損益計算書」は、財務会計の「一般の損益計算書」では読み取ることができない「利益構造」を「限界利益」「創造付加価値」「事業利益」で表現することができるので「収益性の課題発見」がしやすくなり、収益性を高めたい経営者にとってとても有効なツールです。

もし、サポートが必要であれば、いつでも気軽に連絡ください!

以上、お役に立ちますように!

このブログについて

>このブログは信用していいのか?

>サイトマップ:全記事リスト

>ブログランキング