中小企業が「業績連動型賞与」の仕組みを設計する際、その基準値となる「業績・指標」を何するか?

この記事では、次の3つについて、そのメリット、デメリットを検討します。

- 「売上高」

- 「限界利益」

- 「独自の指標」

…その前に、必要であれば…

「業績連動型賞与」の概要は、この記事で紹介しています。

また、「業績連動型賞与」の実装ステップについては、下記の記事で紹介しています。

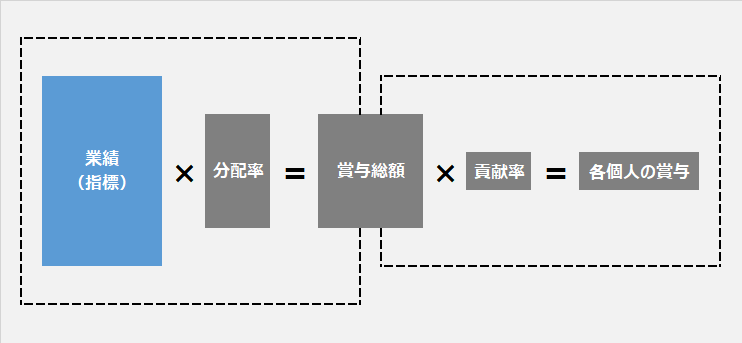

【全体像】

業績連動型賞与の計算過程

「業績連動型賞与」は、簡単に言うと

「みんなで稼いで」

「みんなで分ける」という仕組みです。

要するに「山分け」。

「山」となる

「賞与総額=原資」の話です。

「山計算」の

「元となる成果」は、です?

下記のイメージ図にあるように、計算過程の最初の要素です。

【選択肢】

売上?利益?それとも?

連動する「業績」は、次のような値が考えられます。

それそれのメリットとデメリットを一覧してみましょう。

なお、このサイトで紹介している「業績連動型賞与」は、「公開ルール」なので、この「業績」も社内公開することが前提です。

| 基準となる業績 | メリット | デメリット |

|---|---|---|

| 売上高 | ・分かりやすい | ・「逆ザヤ」売上があっても賞与総額が増える ・「分配される賞与」は、相対的に小さく見える |

| 限界利益 | ・社内公開しやすい ・売上より利益を重視するチームになる | ・業種によっては、管理会計や原価計算の手間が必要になる |

| 営業利益 経常利益 | ・利益分配の考えに一致する | ・役員報酬や、節税対策費用の影響を受ける ・損益計算書を公開しなければならない |

| 税引前利益 | ・利益分配の考えに一致する | 上記に加えて ・臨時的な損益の影響を受ける |

| 独自の指標 | ・自由に設計できる | ・ルール作りの手間が必要 |

【非推奨】

おススメしない選択肢

上記の選択肢の中で「営業利益・経常利益」と「税引前利益」は、おススメしません。

先に、その理由をお伝えします。

理由1:

試算表や決算書が非公開だから

「営業利益・経常利益」や「当期純利益」に連動させない理由のひとつは、試算表や決算書が非公開だからです。

オーナー経営が多い中小企業においては、経営者の役員報酬や接待交際費など、あるいは様々な節税目的のコストなど「メンバーには見せたくない数字」があるので、多くの場合は試算表や決算書は非公開です。

そのため「営業利益・経常利益」や「当期純利益」を指標とすることが「仕組み上、不可能」です。

理由2:

制度設計が難しいから

時々「経常利益か当期純利益を指標としたい」という相談がありますが、私は「ダメ」と引き留めます。

その理由は、制度設計が難しいからです。

上述したように、経常利益や当期純利益を公開すると「役員報酬」も公開することになるので「経営者の取り分」についてもメンバーたちが納得するルールを作らなければなりません。

そのため、制度設計の難易度が飛躍的に高くなります。

いずれバージョンアップしてもいいので、まずは「社員だけのルール」でスタートすることを提案するようにしています。

【一般例】

よくある選択肢

したがって、選択肢は…

- 売上高

- 限界利益

- 独自の指標

…となります。

それぞれの判断基準を紹介します。

「売上高」に連動させる

「売上高連動」は、もっともシンプルです。

(賞与総額)=(売上高)×(分配率)

もっともシンプルで分かりやすく、デザイン会社、設計会社、会計事務所など「仕入れがないビジネス」に適しています。

また、コストのほとんどが固定費で、その増減がメンバーの活動や努力との関連性が低い場合は、コストを意識してもらう必要性が低いので、業績評価は売上高だけで充分です。

ただし、この方法は、粗利率が低い卸売業・小売業ではお勧めしません。

分配率の設定が非常に低い数値になり「たったこれだけ?」という印象になりやすいからです。

例えば・・・

- 年商20億円

- 粗利益率10%(2億円)

- 支給対象者20名

…の場合…

- 一人平均賞与100万円

- 年間賞与総額が2000万円

…であれば…

「粗利の10%」も分配してるのに

「売上高なら1%だけ」です。

「え?たった1%?」という

「印象」はおススメできません。

さらに

「売上高連動」の場合、

「逆ザヤ販売」であっても、

「売上さえ上げればいい」という考動になります。

その結果、

利益が減少しても、

賞与は増える、という逆転現象リスクがあります。

「限界利益」に連動させる

次は

「売上高」から

「変動原価」を差し引いた

「限界利益」に連動させる計算です。

(賞与総額)=(限界利益)×(分配率)

これは、業種を問わず採用しやすい指標です。

この「限界利益」を用いるメリットは…

- 売上高より粗利や限界利益に意識が向く

- その結果、仕入原価や、荷造運賃など、その他の変動原価にも意識を向けることができる

- 内製できるものについて安易な外注化を抑制することができる

- 安易な値引き販売による増販拡販を防ぐことができる

- 在庫ロスに意識を向けることができる

…などです。

ただし、注意点があります。

「変動原価」を求めるためには、月々の「在庫評価」の正確性が重要です。

「たな卸し」に不安がある場合はこの方法を断念するか、「想定原価率」を用いて簡易に在庫計算をすることにします。

「独自の指標」に連動させる

3つめは「私のイチ押し」です。

「限界利益」から、

「特定のコスト」を差し引いた

「独自指標」に連動させる方法です。

(賞与総額)=(独自指標)×(分配率)

メンバーたちに「経営参画意識」を持ってほしいと考える経営者には特におススメの方法です。

「特定のコスト」というのは

「メンバーの努力や工夫で増減可能なコスト」。

例えば…

- 旅費交通費

- 消耗品費

- 水道光熱費

…など。

これらの

「特定のコスト」を含めると、

「無駄遣い」があれば

「賞与が減る」という仕組みとなります。

デメリットがあるとすれば、計算対象が増えることによる「手間」。

でも「管理会計」を実装していれば、その「手間」もかかりません。

【計算例】

最低保証がある事例

具体的な計算例を示しておきます。

これは「最低保証額」を組み込んだ例です。

| 業績基準額 | 最低保証賞与 | 業績連動賞与 分配率 |

|---|---|---|

| 3億円 | 1か月分 | ゼロ |

| 4億円 | 2か月分 | ゼロ |

| 5億円 | 2か月分 | ゼロ |

| 6億円 | 3か月分 | 1% |

| 7億円 | 3か月分 | 2% |

業績基準額が6億円未満の場合「業績連動賞与」はありません。

ただし「最低保証額」として「月給の1~2か月分」が支給されます。

業績基準額が6億円以上になると、さらに「業績連動賞与」が加算されます。

たとえば、

業績基準額:6億5千万円であれば…

- 給与連動額:3か月分に加えて

- 業績連動賞与:1%=650万円を加算

20人の会社で、平均月給が30万円だとすれば…

*A:給与連動:30万円×20人×3か月分=1800万円

*B:成果分配:6億5千万円×1%=650万円

*A+B:賞与総額:2,450万円

この2,450万円を20人でシェアするので、

一人平均 1,225,000円/年となります。

【まとめ】

比較検討がコツ!

さて、どうですか?

より具体的にイメージできたでしょうか?

- 売上高

- 限界利益

- 独自の指標(←イチオシ!)

それぞれにメリット・デメリットがあります。

「実際に計算して比較検討」がコツです。

自社の条件で計算してみると、メリット・デメリットがより鮮明に見えます。

会社の事情、メンバーの事情に応じて検討してみてください。

お役に立ちますように!

【関連記事】

「組織戦略」全記事リスト

1部:概要編

2部:組成編

3部:採用編

4部:育成編

- 01:人を育てる覚悟「ホンキ」で人を育てているか?

- 02:人材育成の準備「優秀な人材」を言語化してるか?

- 03:人を育てる前提「ヒト」を正しく理解しているか?

- 04:人材が育つ文化「成長の定義」を共有しているか?

- 05:人材育成の課題「人が育たない会社」の共通点8選

- 06:人材育成の順序「スキルの3段階」に沿ってるか?

- 07:人材育成の仕組「学校方式のPDCA」で育てる!

- 08:人材育成の仕組「いい会議」をすれば人は育つ!

- 09:人材育成の仕組「定例研修」を「内製化」する!

- 10:人材育成のコツ「いいね!」褒めて育てる重要視点

- 11:人材育成の難問「リーダー」が育たない理由

- 12:リーダー育成│3つの役割をチームで共有する

5部:評価編

このサイトでは、ひとりでも多くの経営者の方々のお役に立ちたいという思いを持って、なるべく深く、そして詳しく発信しているつもりなのですが、「ひと」に関することには「どうしても書けないこと=公表できないこと」があります。

特に、人事評価とか給与賞与に関するマネジメントには、その性質上「社員さんたちには知られない方がいいこと」があります。

お察しのとおり、このサイトは経営者の方だけではなく、一般社員さんたちもアクセスし読むことができます。

すべて「理想論」や「タテマエ」で解決できればいいのですが、「人に関する実務」はそんなに甘いものではなく、時には「荒療治」しなければならないシーンがあります。この「荒療治」を文字で誤解なく伝えることはとても困難です。

また、カモフラージュした「事例紹介」であっても、当事者の方々にとっては「あ、この記事、当社のことやん」ってすぐにわかってしまいます。それは、その社員さんにとっても「あ、自分のことだ」とわかってしまいます。「いい話」の場合はいいのですが「よくない話」の場合は、気分を害したり、あらぬ誤解を生じさせたりするリスクがあります。

このような理由で「トラブル解決系」や「裏技的な方法」は、一般公開しているこのサイトでは書けません。

「それが聞きたいのに・・・」と、物足りなさを感じられる方も少なくないと思いますが、何卒ご了承ください。

ただ、トラブルや裏技が必要になるときの共通した原因があります。それは、この「組織戦略」を疎かにしてしまったリバウンドであること。念のために書き添えておきます。