こんにちは!

マネジメントコーチの堀井です。

今回は「成長と膨張」について整理します。

人も会社も「好不調の波」があるものです。

その原因には「一時的なもの」と「体質的なもの」がありますが、

今日は、より深刻な「体質的な原因」について整理します。

その多くには「ヤバイ予兆」がありますが、

それは「好調」の陰に隠れていることが多く、

なかなか気付きにくいことが、その特徴です。

「調子に乗ってたら、足元をすくわれるぞ!」

こんな忠告を受けたことはありますか?

それとも、実際に足元をすくわれたことはありますか?

この「悪い予兆」に気付かず、

「成長企業」が、「膨張企業」と化し、

最悪の場合は「崩壊」に至ることすらあります。

気付くかどうかで明暗が分かれます。

本稿では、「悪い予兆」とは何か?

それに、どう対処すればいいか?について詳しく解説します。

順調な方ほど読んでほしい内容です。

「10人~100人規模の中小企業経営者」の方々に向けた「自己投資=経営脳トレーニングのサポート」を目的に、「もっといい会社」に成長するヒントを日々更新しています。

本記事は、35年以上にわたり税理士として中小企業経営を支援し、管理会計や経営計画を専門とするマネジメントコーチ・堀井弘三が、その現場で得た豊富な経験と知識に基づき執筆しています。

初めてアクセスしていただいた方は、「このブログについて」をまずご覧ください。

執筆者、堀井弘三のプロフィールはこちらです。

【本質共有】

黒字が”いい会社”とは限らない

黒字は悪くないことです。

むしろ、利益を稼得することは、経営者全員の目的であり、目標です。

「業績がいい会社」です。

しかし、増収増益や規模拡大など、いわゆる「形式的な成長」をしていても「いい会社」とは限りません。

2つの視点に注意しましょう。

会計的な視点

損益計算書(PL)においては「好調」と評価できても、

貸借対照表(BS)に「ヤバイ予兆」が潜んでいる場合があります。

過剰在庫、過剰負債、キャッシュフローの悪化、含み損の増大など。

好調の背後に潜むこの「ヤバイ予兆」を見逃してはなりません。

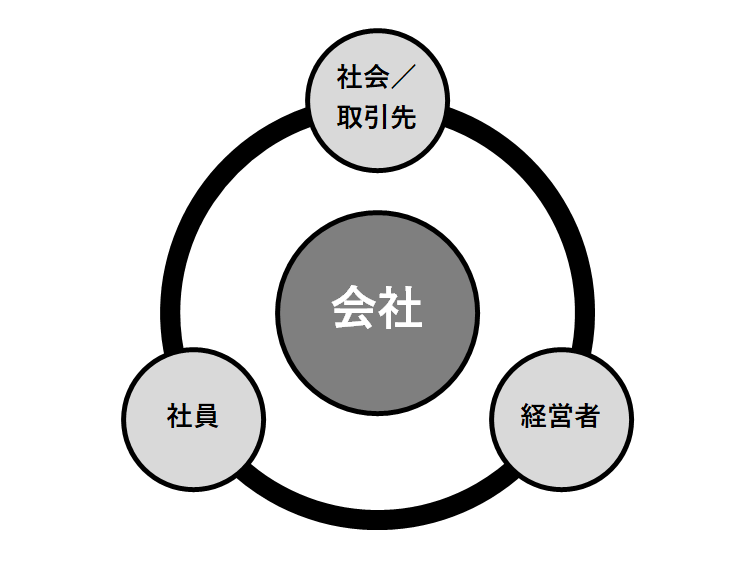

関わる人たちの視点

好調な業績の裏で、会社に関わる3つのグループの人の誰かが犠牲になっていれば「本末転倒」です。

- 得意先や取引先を含む社会全般

- 社員と、その家族と大切な人たち

- 経営者と、その家族と大切な人たち

経営の目的は、これら「会社に関わる人たちの持続的な幸せ」です。

これらの中に「イヤな思い」をしている人がいませんか?

万が一、そのような人がいれば、それは「アカン会社」です。

厳しいことを付け加えれば、会計的な視点も含め、そうしてしまった「アカン経営者」と言わざるを得ません。

(関連記事)【経営の目的】3Gマネジメント:関わる3つのグループの人たちの幸せ

【予防知識】

ヤバイ予兆に鈍感なリスク

「リスクを知ること」。

人も会社も同じです。

ウィルスの脅威を知れば、マスクやワクチンで守りを固めます。

さらに、体力や体質を整え、免疫力を高めます。

脅威(リスク)を知らなければ、戦わずしてやられてしまうことさえあります。

また、脅威を知っていても「過信」によって、守りが甘くなることもあります。

- 「自分に限って、大丈夫だろう」

- 「当社に限って、それはないだろう」

そんな「過信」が「足元をすくわれるリスク」を高めてしまいます。

- 知ることで、意識が芽生える

- 意識があると、敏感になる

- 敏感になると、守りが堅くなる

「リスクを知ること」がとても大切です。

「リスク」とは「被害想定」です。

万が一のとき、どんなダメージを受けるか?

「感染すること」ではなく、「感染による被害」知る意識と視点が経営者に求められます。

業績好調な時ほど、この「リスクへの意識」が希薄となり、同時に「過信」が大きくなるものです。

「鈍感」になってはいけません。

「成長」の背後から「ヤバイ予兆」は、音をひそめて忍び寄っているものです。

【反面教師】

こんな会社にしたくない!

「リスク」の「リアリティ」を高めましょう。

中小企業でよくある典型的な「予兆」と「被害」についてリストします。

心当たりはないか?確認してみてください。

好調時に見逃しがちな「予兆」

- 会計的なヤバイ予兆

- 貸借対照表の軽視:増収増益の裏で過剰負債・実質債務超過

- 損益分岐点の軽視:安全性の低下・固定費アップ・無計画な増員

- 収支分岐点の軽視:返済力の低下

- 関わる人たち(3G)のヤバイ予兆:関わる人たちの幸せ感

- 得意先のクレームが増加

- 取引先とのギクシャクが増加

- 世間から良い評判を聞かなくなった

- 社員たちのモチベーションが低下

- 家族を顧みるヒマがない経営者

予兆を見逃したときの「被害」

「ヤバイ予兆」を見逃すと、次のようなダメージ(被害)を被ることになります。

- 会計視点

- 利益に対する返済比率が高くなり、資金繰りが悪化

- 資金繰り悪化による手元資金の減少

- 損益分岐点が上昇し、利益が出にくい体質に悪化

- 返済余力が低下し、銀行評価が低下

- 3Gの視点

- 顧客離れ

- 取引条件の悪化

- 社員の離職

- 採用難

- 経営者がフキゲンに・・・

これらは、ほんの一例に過ぎませんが、経営の現場におられるなら、容易に想像できると思います。

誰も「こんな会社」にしたくないはずです。

多くの場合、不都合となって顕在化したときには、ほとんど手遅れとなっているものです。

【類似現象】

想定内の予兆と想定外の予兆

上記のような「予兆」が現れていても、2つの本質的に異なるケースがあります。

- 想定内のリスクテイク

- 経営者が状況を理解した上で「攻め」を選択している場合

- それは、リスクを認識し、対策を講じた上での予兆

- 想定外のヤバイ予兆

- 経営者が「予兆」に気づかず、リスクを認識していない場合

- それは、無知による怠慢・・・

この両者は同じ「予兆」を示すことがありますが、「想定の有無」によって本質的に異なるものです。

ここでお話ししているのは、後者のケースです。

【堅守徹底】

守りのモニタリング

「ヤバイ予兆」と、その先にある「ダメージ」について整理しました。

では、つまづくことなく、成長を持続するために、どうすればいいか?です。

「予兆に敏感になる方法」について提案します。参考にしてみてください。

会計のモニタリング

「会計的なヤバイ予兆」は、毎月の試算表(貸借対照表・損益計算書)から読み取ります。

下記をKPIとして追加しましょう。

- 損益分岐点限界利益(売上ではない)

- 時価貸借対照表(換金価値に置き換えて読む)

特に「貸借対照表はチェックしてない」という方が多いと思います。

この機会に、顧問税理士から詳細のレクチャーを受けましょう。

もし、会計に苦手意識があるなら、下記の記事を参考にして「会計力」を高めましょう。

(参考記事)経営者が会計に「弱い理由」と「強くなる方法」

3Gのモニタリング

関わる人たちである「3G」のモニタリングは、難しくありません。

「耳を傾けること」に尽きます。

心当たりがあると思います。

業績好調時の経営者は、その自信から「聞かなくなる」ことが多いモノです。

得意先、取引先、社員たち、そして、自分自身の家族に思いを馳せて「イヤな思いをさせてないか?」を自問自答しましょう。

- Group1:得意先・取引先・社会

- 得意先や取引先は満足してくれているか?

- 世間の評判は良好か?

- Group2: 社員と、その家族や大切な人たち

- 社員たちの幸せ感は持続しているか?増しているか?

- Group3: 経営者と、その家族や大切な人たち

- 家族や大切な人たちの幸せ感は持続しているか?増しているか?

- ジブンは、ゴキゲンに過ごしているか?

この自問自答の目的は「仮説を立てること」です。

「幸せなはずだ」というような「思い込み」にならないように、仮説は検証しなければなりません。

そのために「耳を傾ける」のです。

できるだけコミュニケーションを活発し「生の声」を聞くようにしましょう。

【機会認識】

黒字は「体質強化」に投資

ここまで「業績好調=黒字経営」を前提として、「守りの意識」を整理してきました。

ひとことで言うと、「ヤバイ兆候に敏感になって、膨張しないように早期発見・早期治療の意識」です。

この「ヤバイ予兆」の正体は「経営課題」。

「ヤバイ予兆に敏感」とは、「課題に敏感な経営者」ということに他なりません。

「課題は解決するもの」。

チャンスは巡ってきています。

そのための「黒字」です。

黒字は、課題解決に投資し「体質強化」を進めましょう。

弱点補強して体質強化

まず「弱点補強」からです。

「業績好調=黒字経営」といえど「弱点」はあります。

例えば、下記のようなことに心当たりがあるなら、優先投資です。

- 安定性:今の黒字は「たまたま」だ

- 分散性:特定の商品や顧客等に偏っている

- 持続性:中長期に続くかわからない

- 前提性:前提条件が変われば崩れる

もし、このように「足元」がユルイなら「足元固め」に投資です。

この他にも、「人事制度」「採用・育成力」「会計力」などにおいても「弱点」がないか確認しましょう。

「攻撃は最大の防御なり」と言います。

強味をさらに強くすることで、弱点補強ができるなら、それも選択肢です。

- 拡販やブランディング強化のための広告投資

- 新商品や新技術への開発投資

- 設備投資

ただ、弱点補強にならない攻めの投資は、「努力が報われない・裏目に出る」ことが多いので、「足元を固める投資か?」という視点を忘れないようにしましょう。

あくまでも、投資判断の基準は「体質が強化されるかどうか?」です。

最大リターンを期待するなら

中小企業で、最大リターンがある投資先は・・・

それは、いうまでもなく「経営者自身」です。

「もっといい経営者」に成長すれば、必ず「もっといい会社」に成長します。

そのためには「時間投資」が必要です。

そのための時間確保に資金が必要であれば、まさに「最適な黒字の使い方」となります。

「会社の弱点」と同様「ジブンの弱点」を整理し、補強していきましょう。

そのためのフレームワークが「経営脳:5つのレイヤー」です。

詳しくは、下記の記事を参照してください。

(詳説記事)経営力強化|経営脳はフレームワークで最適化できる|5つのレイヤー

ムダ遣い・浪費に注意

黒字決算であると「節税の誘惑」があります。

「節税」は否定しませんが「間違った節税」は禁物です。

「節税」を間違うと、会社はどんどん痩せていきます。

「間違った節税」とは、一方通行の支出であり、リターンがないものです。

簡単に言うと「経費の無駄遣い」で納税額を圧縮しようとする行為です。

高級車を買って、納税額は圧縮しても、それ以上の「代金」が流出します。

その「流出した資金」で、会社の弱点は補強されません。体質は強化れません。

「会社の利益」は、チームで得た成果です。

その無駄遣いは「お金」だけではなく、「みんなの苦労」までムダにしてしまいます。

くれぐれも「ムダ遣いや浪費」をしないように注意しましょう。

【要点整理】

「成長の幸せ」「膨張の不幸」

さて、どうでしょう?

「成長の背後から忍び寄る膨張や崩壊の兆候」と題して、「業績好調=黒字経営」の時だからこそ注意しなければならない視点を整理しました。

- 「勝って兜の緒を締めよ」

- 「伸びるほどこうべをたれる稲穂かな」

- 「初心忘るべからず」

この格言が今も残っているのは、調子に乗って踏み外してしまうのは「ヒトの性(さが)」だからかもしれませんね。

- 黒字によって、経営課題が見えなくなってないか?

- 黒字によって、経営の質が低下していないか?

「増収増益」「黒字拡大」など表面的な数字で周囲の人たちは「成長企業」と評価してくれます。

しかし、当事者である経営者は、そんな評価を真に受けて「調子に乗っている場合ではない」のです。

関わる3つのグループの人たちは

- 満足してくれているか?

- 迷惑をかけていないか?

- 負担が偏ってないか?

- イヤな思いをさせてないか?

そして、自問自答「それに甘えていないか?」

これらを常に意識することで「膨張」することなく「成長」を持続することができます。

「成長企業の幸せ」の源泉となる経営者となるか?

「膨張企業の不幸」の元凶となる経営者となるか?

「経営の原理原則」から踏み外さないようにしましょう。

もし、サポートが必要であれば、いつでも気軽に連絡ください!

以上、お役に立ちますように!

このブログについて

>このブログは信用していいのか?

>サイトマップ:全記事リスト

>ブログランキング

【追記】虎の監督

“勝つからおかしなるんよ”

*2024年9月14日:「通ずるもの」があるので、追記しておきます。

「勝つからおかしなるんよ」

勝ったけど反省点が多い試合だった阪神タイガース、試合後の岡田監督のインタビュー。

「黒字やからおかしなるんよ」と聞こえます。

【関連記事】

原理原則をもっと深める

「きっといい会社」が「ずっといい会社」に成長する3ステップ

会社経営の目的は幸せと言うけど、「幸せ」ってなんだ?

もっといい経営者に成長するための「自己投資型生活」のススメ

「社員の幸せな人生」、経営者に責任はあるのか?

「いい会社」の条件:その3「経営者自身の幸せ」

「いい会社」の条件:その2「社員たちの幸せ」

「いい会社」の条件:その1「取引先や得意先、社会の幸せ」

あなたにとって「いい会社」とは?|最良の中小企業サンプル

チェックリスト│中小企業が「経営品質」を見直す10の視点

中小企業の成長|背後から忍び寄る「膨張」のヤバイ予兆

経営の原理原則「3Gマネジメント」~「三方良し」と比較解説

【最重要視点】会社は手段に過ぎない|本当の成功とは?

チェックリスト|経営不振の中小企業が原因に気付く10カテゴリ

正しい成長のための最重要視点「利益は経営の目的ではない」