実は分かってる、

「貸借対照表」が重要なことは。

でも、ついつい先送り…。

このままじゃダメだ!

この際、きちんと勉強しよう!

今回は、中小企業経営者にとって「古くて新しいテーマ」である「貸借対照表/BS/Balance Sheet」について整理しておきます。

分かったようで実はよく分かってないという中小企業経営者が少なくありません。

かといって、専門的なことまでをインプットすることはありません。

本稿では「中小企業経営者はこれだけでいい!」という内容に絞り込んで貸借対照表(BS)のエッセンスを「図解」を交えてお伝えします。

ただ、言い換えれば「これだけは必修!」ということでもあります。

この機会にセルフチェックしてみてください。

10人~200人規模の中小企業経営者の「自己投資=経営脳トレーニングのサポート」を目的に、「もっといい経営者」「もっといい会社」に成長するヒントを日々更新しています。

40年近く税理士として中小企業経営を支援し、経営計画や管理会計、組織作りを専門とするマネジメントコーチ・堀井弘三が、その現場で得た豊富な経験と知識に基づき執筆しています。

初めてアクセスしていただいた方は、「このサイトについて」をまずご覧ください。

【明暗要因】

BSが経営者の将来を左右する

将来「資金に余裕のある経営者」になるか?

それとも「借入返済に苦労する経営者」になるか?

さて、あなたの将来は、明 or 暗、どちらでしょうか?

この問いは、多くの中小企業経営者にとってとても重要です。

このとても重要な話に欠かせないのが、貸借対照表(BS)です。

ところが、貸借対照表(BS)を定期的にモニタリングしている中小企業経営者は少数派です。

自社の貸借対照表(BS)を正しく理解し、将来を見通せていますか?

貸借対照表(BS)は、中小企業経営者が会社の財務状態を把握するための必修ツールです。

先に厳しいことを書いておきます。

- 貸借対照表を読めない経営者はダメ!

- 貸借対照表を解説しない税理士もダメ!

- 貸借対照表をナメると、将来必ず後悔する!

貸借対照表(BS)には「いろんな科目」が記載されていますが、それらは「純資産(上記BSイメージの右下部分)」に集約されます。

この「純資産」は、文字通り「会社の財務的価値」であり、毎年の純利益が積み重ねられていきます。

黒字が続くと、純資産は厚くなっていき、反対に赤字が続くと、どんどん蝕まれていきます。

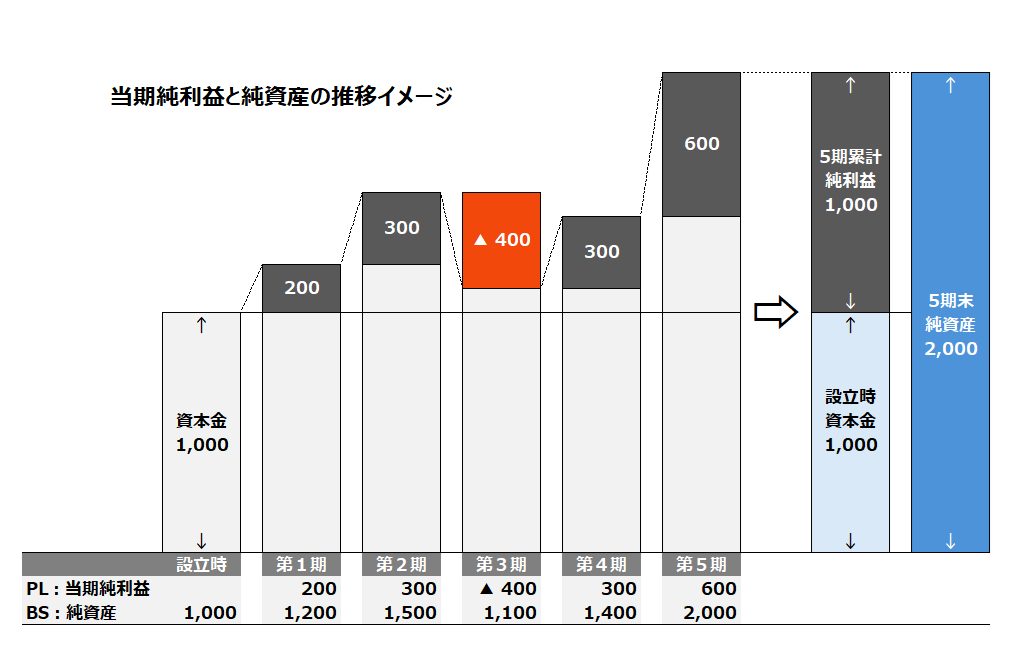

例えば「資本金:1,000」で設立した会社であれば・・・

- 第1期:当期純利益:200→純資産は「1,200」に増加。

- 第2期:当期純利益:300→さらに増加して「1,500」に。

- 第3期:当期純損失:▲400→期末の純資産は「1,100」に減少。

「損益計算書(PL)」は単年度の損益を示すものです。

それに対して、貸借対照表(BS)は会社設立の時からの積み上げ。

ずっと途切れることなくストーリーが刻まれています。

それは、これからも未来永劫、会社が存続する限り続きます。

そこにどんなストーリーが刻まれるのか?

それは経営者次第です。

例えば、この会社が純資産を10倍の「10,000」にするためには、今後どれだけ稼げばいいか?

また、それには、あと何年必要なのか?

貸借対照表(BS)を正しく理解している経営者は、常にこの「純資産」をモニタリングしています。

なぜなら、会社と経営者の将来を左右する大切な数字だからです。

さて・・・

- 自社の過去3年間の純資産の動きを把握していますか?

- 純資産について、顧問税理士から詳しく説明を聞いていますか?

- 今の流れで、将来は安心ですか?

もし、不安があれば、続きを読み進めてください。

【課題共有】

BSを感覚的につかめない

中小企業経営者と話をしていると、その多くが「貸借対照表は、損益計算書と違って感覚的につかめない」と言います。

たしかに、損益計算書(PL)なら「売上-コスト=利益」というシンプルな計算式で、直感的に理解できます。

一方で貸借対照表(BS)は、「資産=負債+純資産」という基本構造があっても、感覚的に掴みにくいのが現実です。

その理由は

「難しいから」ではなく、

「慣れていないから」です。

では、なぜ慣れてないのか?

毎期の決算書に綴じられている貸借対照表(BS)をチラッとしか見てないからです。

いや、そもそも見てないからかもしれませんね。

だから解決策は簡単です。

「習うより慣れろ!」です。

具体的に、過去3年分の自社の貸借対照表(BS)を「じっくり」見てみましょう。

「じっくり」とは・・・

- 左上から声を出して読む。

たとえば「現金100万円、売掛金200万円」といった具合です。 - 電卓を叩いて合計値を計算してみる。

「あ、これの合計か・・・」

「あ、これが引き算してあるのか・・」と確認してみる。

これだけでも「ビフォー&アフター」の違いを感じるはずです。

【課題解決】

感じる経営者・読める経営者

上記の「じっくり」で・・・

- 何が書いてあるか?

- どういう計算になっているか?

・・・を「なんとなく」掴んだら、いよいよトレーニングです。

そのゴールは「貸借対照表(BS)の良し悪しが分かる経営者」になることです。

そのために大切なことは下記の2つです。

まず、貸借対照表を

感じる経営者になる

まずは「貸借対照表を感じる経営者」になりましょう。

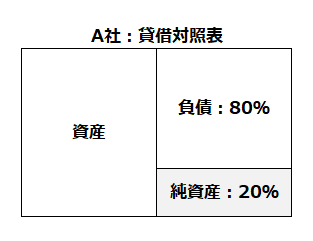

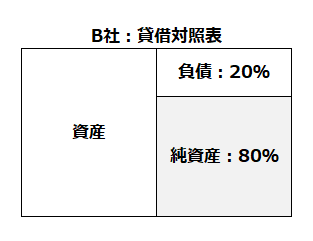

手始めに、下記の2つの貸借対照表(BS)を見比べてください。

どっちが「いい会社」ですか?

そうですね、「B社」の方がよく見えます。

いわゆる「自己資本比率80%(純資産が総資産に占める割合)の会社」です。

「A社」の純資産(自己資本)が20%であるのに対して、「B社」は80%なので、「B社」ですよね。

一般的にも「自己資本比率は高い方がいい」と言われています。

しかし、そんな計算をしなくても、画像を見てそのように「感じた」のだと思います。

まず、第1段階、この「感じる」ことがとても大切です。

損益計算書(PL)と違って、貸借対照表(BS)は「左右バランス」で表すことができます。

この「絵」を頭に浮かべて見ると「なんとなく」ですが「良し悪し」が分かると思います。

ただ、ここでの注意点は「B社と決めつけないこと」です。

「誰が見たってB社に決まってるやん!」ではありません。

本当にB社かな?実はA社の方がいいのでは?という確認が必要です。

次は、そのためのステップです。

次に、貸借対照表を

読める経営者になる

「たぶん、B社の方がよさそうだな」ということを感じたのは「率」だと思います。

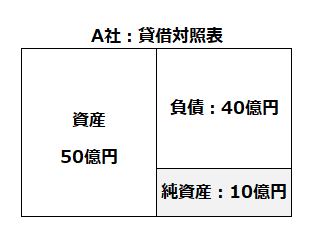

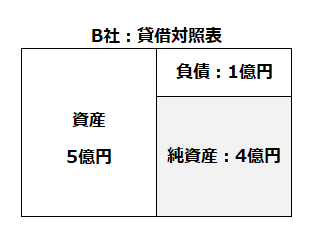

次は、「本当に、B社かな?」を確認するために「額」を確認します。

両社の「額」を見ると、下記のとおりでした。

さて「良し悪し」のイメージは変わりましたか?

いろんな「感想」があると思います。

やっぱりB社だな。

A社は、負債が40億円もあって、大変そうだ。

いや、資産が50億円もあるから、負債は心配ないよ。

B社の自己資本比率は80%もあるけど、規模が小さいね。

純資産を4億円も持ってるから、小さくないよ。

だったら、A社の方が「いい会社」だよ。

比率は低いけど、10億円も持ってるぞ!

さて、あなたはどんな意見を持ちましたか?

まだまだ、他の意見がありそうですが、それは「数字を読んだから」です。

「率」ではなく「額」で良し悪しを見極めようとしています。

この「数字を読んでみる」ということが、貸借対照表(BS)の「カン」を養うことになり、上記の「感じるチカラ」を強くします。

「まず感じる」

→「額を読んでみる」

→「感じ方が変わる」

→「額を深く読んでみる」

→「さらに感じ方が強くなる」

この善循環によって

「貸借対照表(BS)の良し悪しが分かる経営者」になっていきます。

次に「読み方」について、その「視点」を解説します。

【基本図解】

貸借がバランスする意味を理解

中小企業の貸借対照表(BS)は

「何のためにあるんですか?」

税理士や公認会計士などの専門家にこの質問をしてみてください。

おそらく、その多くは「会社の資産と負債を一覧するための表ですよ」と回答すると思います。

「だから、何なん!?」

このような回答では、分かったような分からないような「モヤモヤ」が残りますよね。

「貸借対照表(BS)は、会社の価値が分かる表ですよ」と説明すればどうでしょう?

詳しく説明します。

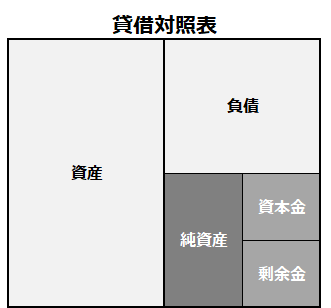

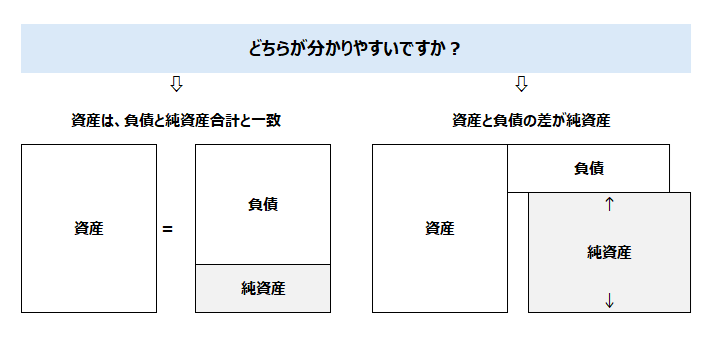

このイメージ図が「貸借対照表/BS/BalanceSheet」の基本構造です。

左側に「資産」右側に「負債」、その差額が「純資産(自己資本)」。

3千万円の住宅(=資産)を2千万円の住宅ローン(=負債)で買ったら「自己資金は1千万円」という理屈とキホンは同じです。

資産-負債=純資産

一般的に、貸借対照表(BS)は、「貸借(左と右)が一致=バランスする」と説明されます。

これを計算式で表すと

「資産=負債+純資産」です。

しかし、経営者は「理論より実務」なので

「資産-負債=純資産」と理解したほうが

「しっくり」すると思います。

どうですか?

また、その方が

「貸借対照表(BS)を活用するには都合がいい」のです。

なぜ「活用に好都合」なのか?

貸借対照表(BS)で

もっとも重要な数字は「純資産」だからです。

この純資産は

「会社を清算したあとに残るキャッシュ」のことです。

会社を清算するとき、残ってる資産をすべて換金し、そのキャッシュですべての負債を支払いや返済します。

さて、その後「キャッシュはどれだけ残るか?」です。

資産を換金して10億円、負債総額が8億円であれば、オーナー経営者の手元には2億円のキャッシュが残ります。

反対に、資産は8億円、負債は10億円であれば、残るどころか「全財産をつぎ込んでも足りない状態」になってしまいます。

この感覚をつかむのに「資産-負債=純資産」と理解する方が「しっくり」すると思います。

英語ではバランスシートと言いますが、この「一致」は気にせず「最後に残るキャッシュ」という「引き算」で貸借対照表を見ることをオススメします。

「自己資金1000万円とローン2000万円で3000万円のマンションを買った」というイメージより「今、マンションを売却してローンを返済したら1000万残る」の方がリアルでしょ?

経営者感覚とズレてる

「流動と固定」

もう少し細かく読んでいきましょう。

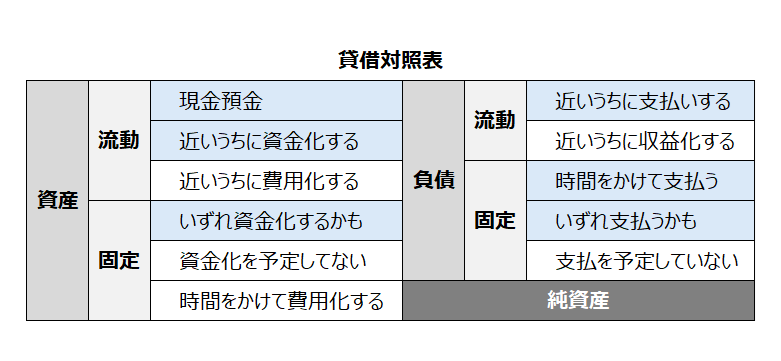

貸借対照表(BS)を見ると「流動資産・固定資産」「流動負債・固定負債」という会計用語独特の表記があります。

これは、簡単に言うと「キャッシュに近い=流動」「キャッシュに遠い=固定」という意味です。

一覧すると、概ね下記のイメージ図のような区分で記載されています。

それぞれの代表的な内容(科目)をリストすると次のようになります。

- 流動資産

- 近いうちに資金化する:売掛金や未収金

- 近いうちに費用化する:在庫、前払費用や仮払金

- 固定資産

- いずれ資金化するかも:有価証券や賃貸土地

- 資金化を予定してない:事業所の土地

- 時間をかけて費用化する:建物や機械、車両などの減価償却資産

- 流動負債

- 近いうちに支払いする:買掛金、未払金、預り金や短期借入金

- 近いうちに収益化する:前受金や前受収益

- 固定負債

- 時間をかけて支払う:長期借入金

- いずれ支払うかも:退職給与引当金

- 支払を予定していない(いずれ収益化する):長期前受金

貸借対照表(BS)を理論的に考えている専門家や金融機関、さらに信用調査会社などは「資産総額はいくらか?」という見方をしています。

しかし、経営当事者である経営者にとっては「資産総額なんてピンとこない」がホンネです。

なぜなら、貸借対照表(BS)の資産合計には「キャッシュと遠いもの」「もうキャッシュと無縁となったもの」も「資産価値」として含んでいるからです。

極端に言うと「キャッシュ1億円」も「前払費用1億円」も「同じ」です。

しかし、経営者にとって「前払費用1億円」は、すでに支払ったコストでしかありません。

経営者は、貸借対照表(BS)の中で最も気になるのは「現金預金の残高」です。

あとは、上記のイメージ図のブルーの部分である・・・

- 資産:近いうちに資金化するもの

- 資産:いずれ資金化するかも(=資金化しようと思えばできるもの)

- 負債:近いうちに支払うもの

- 負債:時間をかけて支払うもの

- 負債:いずれ支払うかも(万が一は支払わなければならないもの)

・・・ですよね。

この「貸借対照表と経営者感覚とのズレ」を確かめることが、皮肉にも「流動・固定」を正しく理解することに効果的です。

ちなみに、管理会計の貸借対照表には「流動・固定」の区分はありません。

【これだけ】

経営者はBSのココを見る!

私は、40年近くにわたって税理士として多くの中小企業経営者と出会ってきました。

優秀な経営者は「純資産」にとても敏感でした。

経営者にとって、顧客や組織の拡大や、研究開発、社会貢献など、経営成果を測るモノ・コトには様々ありますが「純資産」もその大切な一つだからです。

例えば、会社を創業して10年、1000万円で始めた会社の純資産が2億円にまで積みあがっていたら・・・

「自分は10年で20倍にしたんだ」という充実感や満足感、達成感を「客観的な数字」で自己評価できるでしょう。

反対に、純資産が3000万円だったら「10年で3倍か・・・」とそれを反省材料にしていた経営者もいました。

この「純資産」について、もう少し掘り下げます。

「純資産」は「資産の合計」から「負債の合計」を差し引いた金額です。

前述したように貸借対照表(BS)には、すでに資産価値を失ったものまで計上されているので「単純計算」では「本当の純資産」は分かりません。

これを専門的には

「見た目の単純計算=簿価純資産」

「換金価値で計算=実質純資産」と言います。

元も子もない話をすると

「会社の財務状態を表している」という説明は

「ウソ」です。

税務署や銀行に提出している貸借対照表(BS)の「資産合計」は「資産価値の合計」ではなく「資産の帳簿合計」でしかありません。

だから「名目」っていうのですね。

会社を経営するにあたって「名目純資産」は、「何の意味もない数字」です。

経営者が知っておかなければならないのは本当の価値である「実質純資産」です。

私は、むしろ

「中小企業経営者は、

実質純資産だけ見ておけばいい」

と思っているくらいです。

この「実質純資産」を「目的」とするなら、流動資産、固定資産、流動負債、固定負債に計上されている様々な数字も「手段」にすぎません。

細かな数字をどれだけ読めたとしても「実質純資産」が読めないのであれば、それは「本末転倒」です。

詳しくは、この記事を参考にしてください。

【細部不要】

経営者は財務分析しなくてよい

最後に「財務分析」について補足しておきます。

結論は「経営者は財務分析しなくてよい」です。

一般的には、「流動比率」「固定長期適合率」「自己資本比率」などが有名です。

しかし、これらは中小企業経営において、ほとんど役に立ちません。

その理由は、中小企業の決算書が厳密に作成されていないことが多いからです。

たとえば:

- 在庫の評価額が実際の価値を反映していないかも

- 1年以内に返済する借入金が「固定負債」に含まれているかも

- 滞留債権があっても売掛金に含まれているかも

- すべての未払金が計上されていないかも

- 節税対策のための「細工」がしてるかも

「正しい分析」には「正しい情報」が必要です。

「ラフな情報」で分析しても「正しい分析」はできません。

それより、上記の「実質純資産」を増やすことを優先しましょう。

ただ…

「だから知らなくても良い」ということではありません。

なぜなら、あなたの会社の貸借対照表(BS)を見た金融機関や信用調査会社、あるいは税務署など「外部」の人たちは、これらの指標を何らかの参考にしているからです。

「じゃあ、どうすればいい?」

顧問税理士さんに一言「外に出してもカッコ悪くない貸借対照表でお願い!」です。

もし、気になるのであれば、下記の記事を参考にしてください。

【要点整理】

経営者だから経営者視点で読む

さて、どうでしょう?

貸借対照表(BS)について、中小企業経営者として「ここだけは正しく理解しておいて!」というところにフォーカスして詳しく整理しました。

- 貸借対照表(BS)が経営者の将来を左右すること

- 貸借対照表(BS)を感覚的につかめない理由

- 貸借対照表(BS)は、まず「感じる」こと、そして「読む」こと

- 貸借のバランスは「資産-負債=純資産」で覚えるといいこと

- 経営者として「実質純資産」は絶対にモニタリングしておくこと

- 経営者は財務分析なんて必要ないので「実質純資産」を優先すること

貸借対照表の解説に関する情報は世間にあふれていますが、そのほとんどは「会計上の理論」です。

中小企業経営者は「理論」より「実務」です。

「経営者の視点で貸借対照表を読む」ことが大切です。

お役に立ちますように!