管理会計・マネジメント会計の進化型PLである「MA損益計算書」においてコストは、変動原価、事業コスト、経営コスト、事業外損益、臨時損益の大きく次の5つに区分されていますが、この記事では、この中の「事業コスト」について、さらに次の6つに区分して解説します。

*本稿において「管理会計」とは「中小企業の経営管理を目的とするマネジメント会計」を指します。

この記事は「中小企業向け|管理会計・マネジメント会計の設計と運用の概要」の補足です。

このブログでは「10人~100人規模の中小企業経営者」の方々に向けて「自己投資=経営脳トレーニングのサポート」を目的に、「もっといい会社」にするためのヒントを発信しています。

初めてアクセスしていただいた方は、「このブログについて」をまずご覧ください。

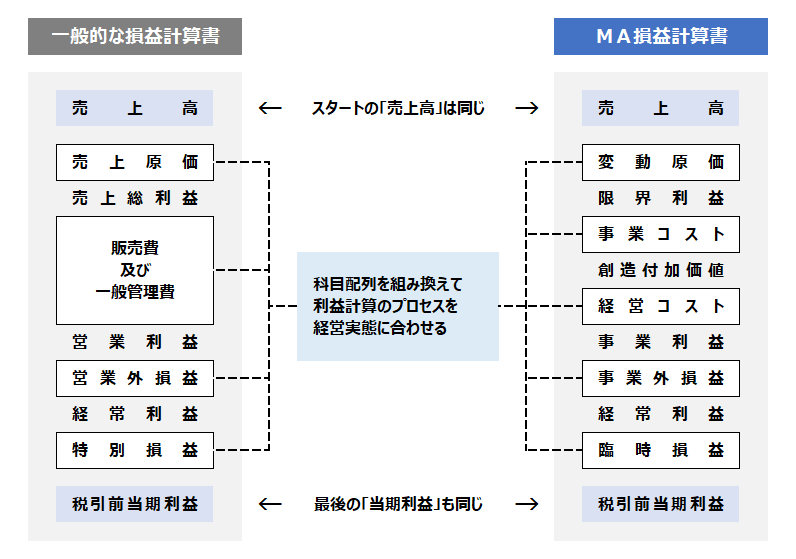

【MA損益計算書】

事業コストを6つに細分

MA損益計算書では、損益を大きく5つに区分し、そのひとつである「事業コスト」はさらに6つに細分します。

【5つの損益区分】

- 変動原価

- 事業コスト=6つに区分

- 経営コスト

- 事業外損益

- 臨時損益

【事業コストの6つの区分】

- 人的コスト

- 戦略コスト

- 設備コスト

- 運営コスト

- 金融コスト

- 償却コスト

(参考記事)中小企業経営者のための【進化型】MA損益計算書

【事業コスト】6つのカテゴリー

「事業コスト」は「本業のために発生している固定費」が中心で、細分するカテゴリーは下記の6つです。

人的コスト

経営陣を除く社員・従業員の人件費を計上する区分です。

給与賞与だけではなく、社会保険料の会社負担額など「副費」も含みます。

下記のような科目が一般的です。

- 給与

- 賞与

- 法定福利費

- 福利交通費

- 通勤交通費

- 教育研修費

- 社宅家賃

- 社員生命保険料

- 派遣人件費

(関連記事)要注意|中小企業の人件費は限界利益の40%が上限か?

戦略コスト

収益を上げる、生産性を上げるなど、「今期の収益性」を高めるために要するコストを計上する区分です。

「今期の」と限っているのは「今期の売上によってどれだけの利益が得られたか?」という「事業利益」をより正確に計算するためです。

研究開発費など「将来の収益性」を高めるためのコストは「経営コスト(投資コスト)」に区分されるため、ここには含みません。

- ネット広告費

- 看板広告費

- 季節挨拶郵送費(年賀状や暑中見舞いなど)

- 広告ツール制作費

- 広告企画費

- ブランド維持管理費

- 販売促進費

広告に力を入れている会社では特に細分して計上します。

また「戦略的接待」の支出があるなら「戦略交際費」というような科目を作ることもあります。

設備コスト

設備に関する下記のような科目が並びます。

- 地代家賃

- 水道光熱費

- リース料

- 通信費

- 車両費

- システム利用料

- 設備消耗品費

- 設備保険料

- 設備維持管理費

運営コスト

上記以外に、会社運営に必要な次のようなコストが並びます。

- 旅費交通費

- 事務用消耗品費

- 書類送付費

- 損害保険料

- 銀行手数料

- 事務外注費

- 会議費

- 営業交際費

- 情報取得費

- 諸会費

金融コスト

主に「資金調達」によって発生するコストです。一般の損益計算書では「営業外費用」として計上されている借入金の利息は「事業外」ではなく「本業に必要なコスト」としてこのカテゴリに計上されます。

調達した資金で運用益がある場合は、マイナス計上して「実質的な調達コスト」が分かるように工夫します。

- 支払利息

- 融資保証料

- △受取利息

- △受取配当金

償却コスト

減価償却費は、資金支出を伴わないので「償却コスト」として区分します。

一般的には「減価償却費」だけということがほとんどです。

ちなみに「長期前払費用償却」は、償却という言葉を使っていますが、これはその内容に応じてどの区分に計上することが適切かを検討します。

*例:融資保証料の場合

借方:融資保証料(金融コスト)/貸方:長期前払費用

【要注意】

変動原価が混入してないか?

一般の損益計算書の販管費(販売費及び一般管理費)には、下記のような科目が計上されていますが、これらが「変動原価(売上に連動するコスト)」の場合は「事業コスト」には含まないので注意しましょう。

- 商品等荷造運賃費

- 販売手数料

- 販売代金決済手数料

さらに、役員報酬や役員交際費、役員生命保険料などは「経営コスト」に区分されるため、上記の「事業コスト」とは明確に区分することにも注意してください。

(関連記事)中小企業の進化型損益計算書|経営コストとは?

【要点整理】

コスト区分で情報価値を高める

管理会計の進化型PLである「MA損益計算書」における「事業コスト」の6つに区分について解説しました。

管理会計には「会計は事務処理ではなく、情報処理」という重要なコンセプトがあります。

勘定科目の設計は、情報力を高めるために大切なプロセスですが、上記の区分について「どっちかな?」と迷ったときは、科目そのものを分割するなど、工夫しましょう。

(関連記事)管理会計は「事務処理」ではなく「情報処理」なのだ

関連記事も含め参考にしてみてください。

もし、サポートが必要であれば、いつでも気軽に連絡ください!→「お問い合わせフォーム」

以上、お役に立ちますように!