KPI(Key Performance Indicator)は「重要業績評価指標」と訳されており、目標達成に向けた進捗を測定するため指標です。

本稿では、中小企業経営者が管理会計・マネジメント会計をフル活用するための重要視点としてのKPIと具体的な指標について基本から解説します。

*本稿において「管理会計」とは「中小企業の経営管理を目的とするマネジメント会計」を指します。

この記事は「中小企業向け|管理会計・マネジメント会計の設計と運用の概要」の補足です。

「10人~100人規模の中小企業経営者」の方々に向けた「自己投資=経営脳トレーニングのサポート」を目的に、「もっといい会社」に成長するヒントを日々更新しています。

本記事は、35年以上にわたり税理士として中小企業経営を支援し、管理会計や経営計画を専門とするマネジメントコーチ・堀井弘三が、その現場で得た豊富な経験と知識に基づき執筆しています。

初めてアクセスしていただいた方は、「このブログについて」をまずご覧ください。

執筆者、堀井弘三のプロフィールはこちらです。

【用語】 “KGI” と “KPI”

「KPI」を検索すると「KGI」と共に様々な解説を見ることができますが、本稿では、用語の厳密な意味は気にせず、シンプルに次のように解釈して説明を続けます。

- KGI(Key Goal Indicator)=目的とする指標

- KPI(Key Performance Indicator)=目的を達成するための手段の指標

具体的には、「目的:KGI:実質自己資本(=内部留保)」を充分に蓄積するために、収益体質をモニタリングする「手段としてのKPIを設定する」という意味合いです。

【目的】KGI

実質自己資本=内部留保

まず重要なのは「ゴールを鮮明にする」ことです。

簡単に言えば、「何のために、どれだけ稼ぐか?」という具体的な目標を設定することです。

私が推しているのは、「第一関門として固定費の1年分の実質的な内部留保を確保すること」であり、これを「目的:KGI(Key Goal Indicator)」として設定します。

固定費の1年分に相当する「実質的な内部留保=自由に使えるキャッシュ」があれば、会社の耐久力と自由度が高まります。

新型コロナウイルスの影響が記憶に新しいですが、万が一「売上が止まる」という状況が発生しても、固定費1年分の実質内部留保があれば、慌てることなく雇用を守り、体制を再構築する時間を得ることができます。

また、平時においても資金力を高めることで、「新規事業」「新技術」「新規開拓」などの「攻め」におけるリスク許容力、つまり自由度が増します。

そのような意味において、1年分の実質内部留保は、財務基盤が強くない中小企業にとっての「足腰」としての「第一関門」です。

(関連記事)中小企業の貸借対照表|内部留保が分かる経営者になること!

【手段】KPI

収益力と評価損益

会計的に「内部留保」を増加させる方法は「稼ぐ」「もらう」「勘弁してもらう」の3つですが、現実的には「稼ぐ」一択です。

「もらう=出資」と言っても、それには「所有権=株主」という対価が伴います。

それを求めず「好きに使っていいよ」とキャッシュを振り込んでくれる人が出てきても、それはそれで「気持ち悪い」ので非現実的です。

一方「勘弁してもらう」、つまり、借金を免除してもらうこともレア中のレアケースなのでここでは「ないこと」にします。

結局、内部留保を高めるには、普通に考えて「稼ぐ」しかありません。

「目的:KGI」である「実質自己資本=内部留保」のベースは「税引後当期純利益」ですが、「実質」とは、それに「評価損益」が加算減算されます。

例えば、1000万円の税引後当期純利益を、そのままキャッシュとして保有する場合と、その利益で自動車を購入する場合を比較すると、キャッシュはそのままの評価ですが、自動車は特定の場合を除き、購入した段階で「中古車としての評価損」が発生します。

時価貸借対照表:キャッシュのままで保有

| 資産 | 負債・自己資本 |

|---|---|

| : | : |

| 現金預金:1000 | : |

| : | 評価損益:なし |

時価貸借対照表:車両を取得

| 資産 | 負債・自己資本 |

|---|---|

| : | : |

| 車両運搬具:1000 | : |

| : | 評価損益:400 |

極端な例を示すと、どれだけ稼いでも、その稼ぎで「換金価値のない資産」を取得すると「内部留保は増えない」ということです。

【8選】

実質内部留保を高めるためのKPI

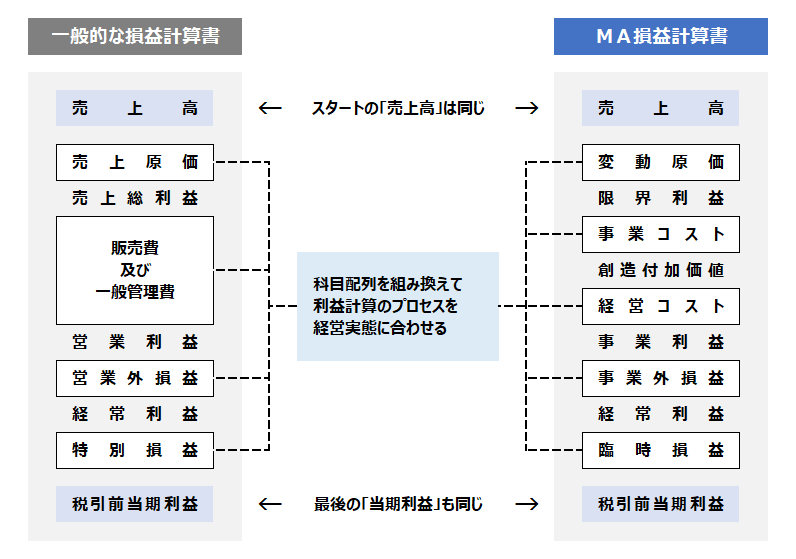

以上のように、内部留保を高めるためには「利益」が必要ですが、充分な利益を確保するために「何をモニタリングすればいいか?」、つまり「何をKPIとして設定するか」が、下記の8つの指標です。

この8つの指標は「一般的な損益計算書」では、モニタリングが困難なので、管理会計・マネジメント会計のフォーマットである「進化型PL/MA損益計算書」を活用します。

(詳説記事)中小企業経営者のための【進化型】MA損益計算書

MA損益計算書を毎月チェックすることで、収益力の課題はなにか?その課題解決の進捗状況はどうか?をモニタリングします。

利益:5つのKPI

まず各利益項目について「あるべき数値」の設定が必要です。

- KPI_1:限界利益

- KPI_2:創造付加価値

- KPI_3:事業利益

- KPI_4:経常利益

- KPI_5:当期純利益

ひとつの計算ステップを例示します。

(KGI:実質内部留保1億円)-(現状:4000万円)=(必要蓄積額:6000万円)

これを5年でクリアするためには、毎期1200万円の「税引後純利益」が必要です。

毎期:目標当期純利益:1200万円

↓(法人税等を40%とすると)

毎期:目標経常利益:2000万円

↓(年間固定費を8000万円とすると)

毎期:目標限界利益:1億円

↓(限界利益率を50%とすると)

毎期:売上目標:2億円

このように「実質内部留保」をゴールとして目標設定し、そのゴールをクリアするためには、毎期どうすればいいか?を落とし込み、各KPIごとに「クリアすべき数値」として具体的に可視化し、これを毎月の「月次決算」でモニタリングし、必要な課題解決を繰り返すことでゴールに辿り着く、という方法です。

業種によって多少異なりますが、それぞれ標準としているレベルは次のとおりなので参考としてください。

- KPI_2:創造付加価値=限界利益の30%以上

- KPI_4:経常利益=限界利益の20%以上

- KPI_5:当期純利益=限界利益の10%以上

(関連記事)収益性改善|損益計算書の理想形「黄金比率」で課題が見える

その他:3つのKPI

上記の5つを基本として、下記の指標もKPIとして効果的です。

(関連記事)要注意|中小企業の人件費は限界利益の40%が上限か?

【要点】

当社のKPIは何か?を設定する

さて、いかがですか?中小企業における重要KPIについて8つを紹介しました。

どれも、目的であるKGIをクリアするためのKPIとして重要です。

- KPI_1:限界利益

- KPI_2:創造付加価値

- KPI_3:事業利益

- KPI_4:経常利益

- KPI_5:当期純利益

- KPI_6:成果分配率

- KPI_7:経営分配率

- KPI_8:投資比率

これら以外にも「資産の評価損益」も、毎月のモニタリング対象です。

さらに、業種に応じて「広告効果=広告費/売上高」や「設備効果=減価償却費/売上高」など、独自のKPIを設定することも少なくありません。

これらを参考にして、あなたの会社におけるKPI(月々モニタリングすべき指標)を設定し、管理会計をフル活用してください。

もし、サポートが必要であれば、いつでも気軽に連絡ください!

以上、お役に立ちますように!