中小企業が「業績連動型賞与」を設計する際において、「賞与総額」を計算するときの「分配率」はどのように決めればいいか?について詳しく解説します。

簡単に言えば「儲けのうち、どれくらいを分配するか?」という「山分けの山」の話です。

この記事は「業績連動型賞与の仕組み作りの概要」の補足です。

「10人~100人規模の中小企業経営者」の方々に向けた「自己投資=経営脳トレーニングのサポート」を目的に、「もっといい会社」に成長するヒントを日々更新しています。

本記事は、35年以上にわたり税理士として中小企業経営を支援し、管理会計や経営計画を専門とするマネジメントコーチ・堀井弘三が、その現場で得た豊富な経験と知識に基づき執筆しています。

初めてアクセスしていただいた方は、「このブログについて」をまずご覧ください。

執筆者、堀井弘三のプロフィールはこちらです。

【全体像】

業績連動型賞与の計算概要

まず「業績連動型賞与」の計算方法の概要について確認しておきます。

STEP1

連動させる「業績」を決める

「業績連動型」の名前の通り、業績に連動させて各自の賞与を計算する仕組みですが、その基準となる「そもそも業績って?」について決めなければなりません。

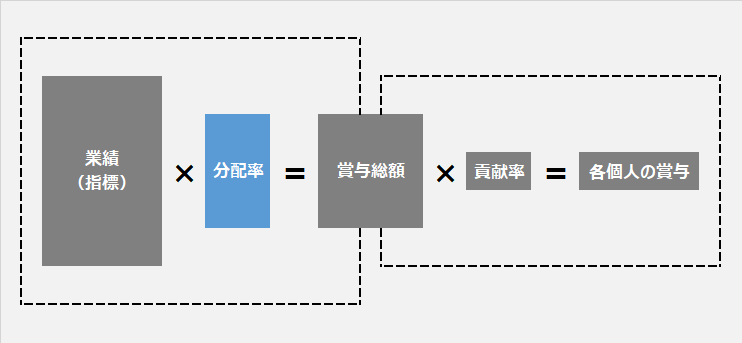

賞与総額は、この「業績」に「分配率」を乗じて求めます。

一般的に多いのは「売上高」「限界利益」ですが、私は、一部のコストを計算に含める「独自の数字」を用いることをおススメしています。

(参考記事)賞与の決め方|業績連動、それは売上?利益?3つの事例

STEP2

どれだけ分配するか?

次に「分配率」を決めます。

この記事の本題です。

上記STEP1の「業績」に「分配率」を乗じることで「賞与総額」が決まります。

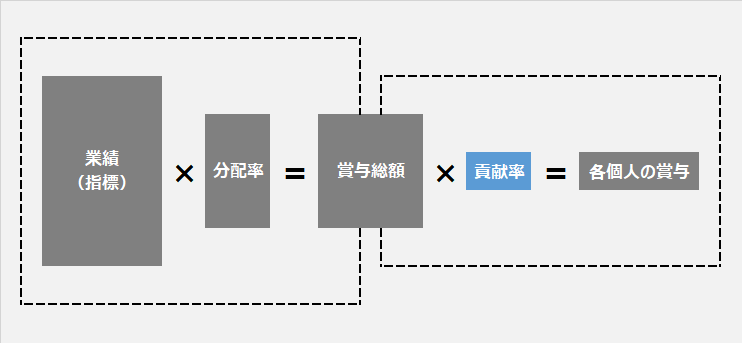

STEP3

貢献に応じて各人に分配する

【分配率】

業績連動型賞与の「総額」の計算

「業績」に「分配率」を乗じることで「賞与総額」が決まります。

「山分けの山」です。

この「分配率」を決めるにあたってのポイントは次の4つです。

- (Point1)労働分配率の上限を超えないように注意

- (Point2)固定方式か?変動方式か?

- (Point3)上限下限を設定するか?

- (Point4)総額方式か?それとも賞与限定か?

それぞれについて解説します。

Point1

労働分配率の上限に注意

「分配率」の設定が高くて過剰分配による利益圧迫が起きたら本末転倒です。

「払い過ぎ」にならないように「上限シミュレーション」が重要です。

そのための指標となるのが労働分配率(付加価値に占める人件費の割合)ですが、私は管理会計・マネジメント会計の視点から、少しアレンジして計算することをおススメしています。

その理由は「(一般的な)労働分配率の計算には役員報酬も含まれるから」です。

労働分配率と区別するためにアレンジした指標を「人的コスト比率」と言いますが、これは次の計算によって求めます。

(人的コスト比率)=(A:人的コスト合計)÷(B:限界利益)

A:人的コスト:役員報酬等を除く社員たちの給与や賞与、通勤手当や社保の会社負担額、さらに福利厚生費など、役員以外の人たちに関連するコストの総額です。必要に応じて「研修費」や「新聞図書費」などを含むこともあります。

B:限界利益:売上高から変動原価(仕入れや外注費等)を差し引いたマネジメント(管理)会計上の利益です。

この「人的コスト比率」の適正値はそれぞれの会社によって変わりますが、一般的に50%を超えないように注意します。

私は40%を目安に検討することにしています。

経験上、一部の例外を除いて「人的コスト」が50%を超えるとほとんどが「赤字決算」になるからです。

計算例を紹介するので参考にしてみてください。

| 年間見込み(千円) | 比率 | 備考 | |

|---|---|---|---|

| 売上高 | 500,000 | ||

| 変動原価 | 200,000 | ||

| 【限界利益】 | 300,000 | 100% | 限界利益を100%として計算 |

| 給与・雑給 | 75,000 | ||

| 法定福利費 | 10,000 | ||

| 通勤交通費 | 1,000 | ||

| 福利厚生費 | 4,000 | ||

| 【人的コスト合計】 | 90,000 | 30% | 賞与以外の人的コストの合計 |

この計算例によると、賞与を除く人的コストの合計が限界利益の30%と見込まれます。

「人的コスト比率」を40%と設定すると「残り10%」の余裕があります。

このようなケースでは「賞与の分配率の目安は10%」として、人的コスト比率の上限である40%を超えないように検討を重ねますが、その際に「年商2~3倍になったら?」「年商が半分になったら?」など、その企業の事情に応じて、極端な「両ブレ」もシミュレーションし「そのようなときでも10%で大丈夫か?」という「耐性」を試算することがとても重要です。

その結果「分配率は5%」と決めれば、限界利益が3億円の場合の賞与総額は「1500万円」ということになります。

(関連記事)要注意|中小企業の人件費は限界利益の40%が上限か?

Point2

固定方式か?変動方式か?

次に検討するのは「固定方式か?変動方式か?」です。

業績に関わりなく「分配率は10%」というように「固定するか?」、業績に応じて「変動させるか?」という選択です。

百聞は一見に如かず、下記「変動方式」のサンプルを参考にしてください。

| 限界利益 | 分配率 | 賞与総額の参考値 |

|---|---|---|

| 70,000以上 | 10% | 7,000 |

| 60,000以上 | 9% | 5,400 |

| 50,000以上 | 8% | 4,000 |

| 40,000以上 | 6% | 2,400 |

| 30,000以上 | 4% | 1,200 |

この「変動方式」の特徴は、税金のように「高くなれば高率になる」という計算ですが、「頑張っても、そうでなくても一律10%」という「固定方式」に比べて「一定ラインを越えれば、分配率がワンランク上がるから、もう少し頑張ろう!」「このラインを割ると、ワンランク下がるぞ!キープしよう!」など、ラインを境目でのインセンティブを期待する方法です。

Point3

上限下限を設定するか?

併せて、検討しなければならないのは「上限下限」です。

会社経営に「想定外」は付きものですが、今期だけの臨時的な利益が上がったり、反対に災害等で想定外の減収に見舞われたときなど業績が想定外に上ブレ、下ブレした場合に備えます。

例えば、臨時案件で「今期、たまたま限界利益が倍増した!でも来期はない」というようなケース。

上限設定がなければ「想定外の賞与」になりますが、それでいいかどうか?の検討です。

逆も同様で「想定外の損害発生」で業績に大きなダメージを負った場合、それでも賞与を支給するか?ということも検討します。

この上限下限を設定するかどうかは、それぞれの会社によって事情や考え方があるので、どっちがイイとは言えませんが、設定する場合の表現は次のようになります。

- 賞与総額の一人当たり平均額は、前期の150%を上限とする。

- 限界利益が、前期比で50%を下回った場合は賞与を支給しない。

Point4

総額方式か?賞与限定か?

4つめのポイントは「総額方式か?それとも賞与限定か?」の検討ですが「総額方式」というのは「人的コストの総額」かどうか?という選択です。

これも、サンプルで解説します。

| 総額方式 | 賞与のみ | |

|---|---|---|

| 限界利益 | 300,000 | 300,000 |

| 人的コスト(賞与以外) | 90,000 | 90,000 |

| 賞与を除く人的コスト比率 | 30% | 30% |

| 分配率 | 限界利益の35% | 限界利益の10% |

| 賞与 | 300,000×(35%-30%)=15,000 | 300,000×10%=30,000 |

「総額方式」の場合は「人的コストは、限界利益の35%とする」というルールなので、賞与はすでに支給積みの30%を控除した「残りの5%」が賞与になります。

一方「賞与のみ」で計算する場合は、支給済みの給与等に関わらず賞与限定で計算するために「限界利益×10%」となります。

「総額方式」の場合は、給与や福利厚生費等の人的コストが増加すれば「残りは減少する」ので、賞与総額は少なくなります。一方「賞与のみ」であれば、給与等の実績の影響はありません。

ちなみに当社は「総額方式」だったのですが(過去形なのは私は事業承継して引退したから)特徴的なエピソードを紹介しておきます。

ある日、「慰安旅行で香港マカオに行きたい!」とメンバーから私に相談がありました。慰安旅行は福利厚生費です。当社は「総額方式」だったので、念のため「賞与が減るけど大丈夫なん?」と確認しましたが、彼ら彼女らの回答は「賞与が減ってもいいので、みんなと思い出を作りたい」ってことでした。「んじゃ、いってらっしゃい!」とOKを出した、という話です。

【まとめ】

慎重にシミュレーション!

以上、業績連動型賞与の制度設計時における「分配率」の決め方について検討すべき4つのポイントを紹介しました。

いったん決めてリリースした「分配率」は、それなりの事情が無い限りコロコロ変更することはできません。

この制度設計において一番重要な部分です。様々なケースをシミュレーションして慎重に検討しましょう。

もし、サポートが必要であれば、いつでも気軽に連絡ください!

以上、お役に立ちますように!