組織が大きくなってくると複数の部門に分かれてきて、それぞれの成績が気になりだします。

その時に導入を検討するのが「部門別会計」です。

この記事では、中小企業の「部門別会計の設計から導入までの実務ステップ」について解説します。

【用語確認】

部門別会計とは?

「部門別会計」は、「事業別」「地域別」「店別」などが一般的によく知られています。

- 「会社の数字」を「部門別の数字」に分解し

- 「どの部門が稼いでいるのか?」

- 「どの部門に問題があるのか?」

などの経営情報を得るための会計の手法です。

中小企業の多くは市販の会計ソフトで「部門設定」を行って、部門別にデータを入力処理することで運用します。

それを「管理会計の損益計算書」でアウトプットすると、このようになります。

| 全社合計 | A部門 | B部門 | |

|---|---|---|---|

| 売上高 | 25,000 | 15,000 | 10,000 |

| 変動原価 | 15,000 | 12,000 | 3,000 |

| 限界利益 (売上比) | 10,000 40% | 3,000 20% | 7,000 70% |

| 人的コスト (限界利益比) | 3,600 36% | 1,500 50% | 2,100 30% |

| その他コスト | 3,400 | 1,000 | 2,400 |

| 部門利益 創造付加価値 | 3,000 30% | 500 約17% | 2,500 約36% |

「全社合計」の数字からは、次のように見えます。

- 人的コストは、限界利益の40%で収まっており「ギリギリ合格」

- 部門利益(創造付加価値)は30%をクリア

これを、部門に分けてみると、次のように見えます。

- A部門の人的コストは50%にも達しており、部門利益は30%を切っています。

- B部門の人的コストは30%であり、生産性の良さが垣間見えます。

- 売上高が少ないB部門の方がA部門の5倍の利益が計上されています。

このように「部門別」であれば「全社」では見えなかったことが見えてきます。

【重要視点】

部門別会計は目的ありき!

なぜ、部門別会計をやりたいのですか?

私が「部門別会計」の設計や運用サポートの依頼を受けたときにする最初の質問です。

部門別会計は「目的」によって、その設計内容が大きく変わるからです。

一般的に、目的は

「部門別の詳しい業績把握」か

「人事評価への活用」です。

このどちらか?によっても、設計内容は変わります。

たとえば、部門別の詳しい業績把握が目的ならば、「実数値」が優先されます。

なるべく「実数値」が、その発生部門に計上されるように設計します。

一方で、人事評価への活用が目的ならば「公平性」が優先されます。

多店舗展開しているチェーン店で設計する場合を想定してみましょう。

前者(業績把握目的)の場合は「減価償却費」や「地代家賃」は、その発生店舗に「実額」を計上します。

一方で、後者(人事評価目的)の場合は、その店長(部門長)の裁量が及ばないコストは、発生店舗(部門)には負担させず、それに代わる「本部負担金」等の賦課で店舗間の公平性を保つ、という具合です。

ただ、この話をすると、ほとんどの経営者は…

両方大切だよねえ

リアルな実数値も必要だし、

店長評価のための公平な数字も必要…。

目的がひとつであれば、市販の会計ソフトでも実現可能です。

しかし「実数値」も「公平性」も、両方が必要であれば、市販の会計ソフトでは実現できません。

そのような場合は、スプレッドシート(表計算)等を使って独自にフォーマットの設計が必要になります。

【実務手順】

部門別会計の設計4ステップ

目的が決まれば、実際の設計を始めます。

その進め方は、おおむね次のとおりです。

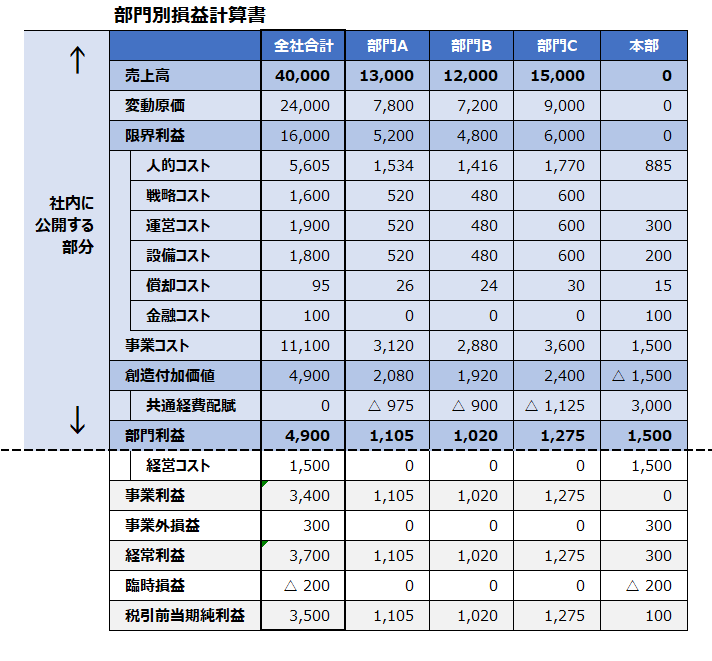

まず「ゴールイメージ」を共有しましょう。

これが「部門別損益計算書」の一例です。

STEP1:タテの設計「利益計算」

最初に「タテ」を設計します。

「タテ」とは、部門利益の計算プロセスです。

たとえば「人件費」を部門別に比較検討したい、というようなニーズがあるとき、一般の会計ソフトでは「販管費(販売費及び一般管理費)」として他のコストと一括集計されているので、それが見えません。

このような場合も、オリジナルのフォーマットを用意する必要があります。

また、それに増して重要なのは「どこまで公表するか?」です。

会議資料として公表する場合、一般の会計ソフトであれば「役員報酬」や「税引後純利益」まで表示されてしまいますが「そりゃ都合が悪い」という場合は「公表・非公表」の境目を決めなければなりません。

これに関しては、この記事を参考にしてください。

STEP2:ヨコの設計「部門設定」

次は「ヨコ」です。つまり「部門」。

一般的には、組織図に沿って設定していきます。

その「階層」や「階層ごとの共通部門」をどうするか?の検討です。

一般的には、共通部門として「本社部門」を設置しますが、それとは別に「経営部門」を設けるかどうか?もこの段階で検討します。

STEP3:コスト負担ルールの検討

「タテ」「ヨコ」の「部門マトリックス」が可視化できれば、次に「どこに計上するか?」のルール作りです。

具体的には「コスト負担ルール」が主となります。

コストのひとつ一つについて「消費部門・発生部門」が負担するか、それとも「本社負担」とし、各部門には負担させないか、などについて検討していきます。

例えば、前述した「業績把握目的」なのか「人事評価目的」なのか、で大きく変わるステップなので慎重に検討しなければなりません。

例えば「減価償却費」で例示します。

A部門もB部門も、まったく同じパソコンを使っているとします。

A部門のPCは、前期に取得したもの、

B部門のPCは、今期に取得したものです。

一般的に、償却費は「定率法」で計算します。

同じパソコンでも「いつ取得したものか?」によって、その金額が異なります。

「それが事実だから、実額負担」という考え方と

「同じPCなのに、負担額が異なるのは不公平おかしい」という考え方があります。

さて「実額負担」か「配賦」かどっちにする?という検討です。

STEP4:共通経費の負担ルール

次に検討するのは「本社経費(共通経費)」の負担ルールです。

一般的に本社部門は「コストセンター」なので収益はなく「赤字部門」となります。

この赤字を、収益部門で「割り勘」するかどうか?の検討です。

「割り勘」するなら、そのルールは?です。

一般的には

「毎月定額を負担」

「毎月の部門利益に応じて負担」の選択になります。

また、「定額」であっても

「全部門同額」なのか

「人数割」なのか、それとも「別の方法」?。

この検討には「本部経費(共通経費)」が、年間どれくらいの金額になるのか?という予算や予測にもとづいてシミュレーションをしながら検討を進めます。

以上が「おおまかな」設計プロセスです。

実務的には、さらに細かなルールが必要になります。

例示しておくと、下記になりますが、これらは、ご要望があれば、改めて別の記事で紹介しようと思います。

気軽にリクエストください!

- 部門間取引(内部取引)の価格ルール

- 部門間の兼任者のコスト負担ルール

- 部門間の人的応援の際の人件費振替ルール

- 赤字部門の「補助金」ルール

- 給与データを実額公表してよいか?それに代わる方法は?

【盲点弱点】

現場の声を軽視しない!

この「部門別会計」を導入(社内リリース)する場合に、意外と盲点になっているのが「現場の声」です。

多くの企業において「部門別会計」は、「経営陣」や「経営企画室」などによって設計、導入されますが、リリースしても「笛吹けど踊らず」ということがあります。

現場が「しらけてる」のです。

その原因は「現場の声」が十分反映されていないからです。

設計の段階で、正しく「目的」を伝えたうえで、現場の希望、要望をヒアリングし、また、そのプロセスで不安を解消していくことが「部門別会計」を上手に設計・運用するコツです。

私もサポートに当たっては最も神経を使うところです。

経営陣の希望や要望を踏まえた上で、各部門長へのインタビューし「机上の空論」や「理論値」にならないように配慮します。

また、このプロセスで「想定外」の経営課題が発見されたり、上層部が知らない複雑な取引が存在していたり、あるいは、もみ消されている事実が発見されたりなど「部門別会計」とは別のテーマが見つかることもあって興味深く取り組んでいます。

【要点整理】

目的を明確にしてから設計する

さて、どうですか?

「中小企業における部門別会計の設計から導入までの実務ステップ」の概要を整理しました。

- 部門別会計の目的を明確にすること

- 部門別会計の設計、4つのステップ

- STEP1:タテの設計「利益計算」

- STEP2:ヨコの設計「部門設定」

- STEP3:コスト負担ルールの検討

- STEP4:共通経費の負担ルール

- 導入前に必ず「現場の声」を聴くこと

部門別会計は、経営課題の発見、収益性の向上、人材育成など、そのメリットは多岐にわたります。

しかし、そのメリットを最大限に引き出すためには「目的に応じた設計」がとても重要です。

「なぜ、部門別会計を実装したいのか?」を、よく検討してから実務に取り組まれることを「強く」おススメします。

お役に立ちますように!