中小企業経営にとって欠かせない「管理会計(≒*マネジメント会計)」ですが、それなりに手間がかかります。

本稿では、その「手間」と「効果」について整理しました。

これから「管理会計」を導入しようと検討中の経営者の方の参考になればと思います。

*本稿において「管理会計」とは「中小企業の経営管理を目的とするマネジメント会計」を指します。

この記事は「中小企業向け|管理会計・マネジメント会計の設計と運用の概要」の補足です。

「10人~100人規模の中小企業経営者」の方々に向けた「自己投資=経営脳トレーニングのサポート」を目的に、「もっといい会社」に成長するヒントを日々更新しています。

本記事は、35年以上にわたり税理士として中小企業経営を支援し、管理会計や経営計画を専門とするマネジメントコーチ・堀井弘三が、その現場で得た豊富な経験と知識に基づき執筆しています。

初めてアクセスしていただいた方は、「このブログについて」をまずご覧ください。

執筆者、堀井弘三のプロフィールはこちらです。

【基礎知識】

管理会計は自由な会計

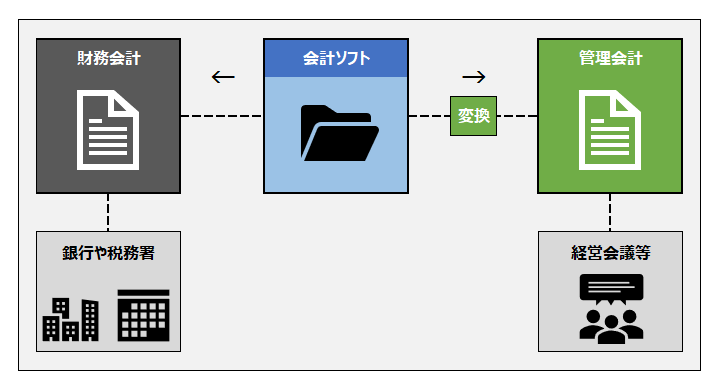

「管理会計」は、法令やルールに縛られない自由な会計であるがゆえに、その範囲は広く、また、「これ!」と決まったフォーマットがあるものではありません。

このブログで紹介している「管理会計」は、一般の会計ソフトからアウトプットされる「財務会計」の試算表(貸借対照表+損益計算書)データをエクセルやスプレッドシートで変換して、各会社で作成したオリジナルのフォーマットにアウトプットするものです。

したがって、「財務会計」のデータと連携しない「販売分析」や「市場分析」などを含む「広い意味での管理会計」は、このブログでは範囲外です。

その中心となるフォーマットは、下記の記事を参照してください。

(詳説記事)中小企業向|初めての管理会計「マネジメント会計入門」

【反対意見】

管理会計は手間がかかる!

「管理会計」の目的は、正しい経営状態を示すデータをスピーディーに経営者に届けることですが、下記のような手間をデメリットとする反対意見があります。

正しい月次決算を

しなければならない

「管理会計」は、「財務会計」のデータを変換してアウトプットするので、そのデータの精度が低く、ラフなものであれば台無しです。

したがって、「管理会計」は、「正しい月次決算処理」が前提になるので、いわゆる「発生主義」で処理することは当然として、下記の項目についても損益計算に与える影響が大きい場合は、毎月処理する必要があります。

- 減価償却

- 賞与引当金の計上

- たな卸し

- 法人税等の引き当て

- 為替換算

月次決算を

スピード化しなければならない

「管理会計」のアウトプットは「経営情報」であり、「鮮度」がその価値を左右します。

月々の業績を把握するのに1ヶ月以上もかかってしまうと、その情報価値は半減です。

遅くても「翌月5営業日」にはアウトプットできるように関連部署や、時には取引先の協力も得て「スピード化・早期化」する必要があります。

(関連記事)情報力強化|月次決算を翌月3日に出せない経理担当の言い訳

フォーマットを

作らなければならない

残念ながら、市販されている会計ソフトは「フォーマットの自由なカスタマイズ」ができません。

したがって「管理会計のフォーマット」をエクセルやスプレッドシートで作成し「会計ソフトのデータを読み込んで変換する仕組み」を作っておく必要があります。

この「オリジナルのフォーマットを作る手間(=最初だけ)」と「そのフォーマットに変換する手間(=毎月)」が必要です。

(必要であれば)

部門別処理も必要

「会社全体の数字」をチェックするだけなら上記で充分ですが、さらに「部門別・商品別等の業績が知りたい」のであれば、経理処理を部門別に行う必要があります。

これは「管理会計だから」というわけではありませんが「部門別会計」の場合、部門を細分すればするほど処理に手間がかかります。

部門別でなければ「100円」と「1データ」を入力すればよかったものを、「A部門50」「B部門30」「C部門20」というように、「複数データ」を入力しなければなりません。

(関連記事)中小企業の部門別会計|設計から導入までの実務ステップ

【賛成意見】

手間をかける価値がある!

以上のように・・・

・・・など「ひと手間~ふた手間」が必要ですが、要は「その手間をかける価値」があるか?です。

いわゆる「費用対効果」ですね。

管理会計の賛成派は、下記のようなメリットを挙げます。

メリット1

実質内部留保が分かる

「管理会計」のフォーマットのひとつ「MA貸借対照表」の特徴は「換金価値=実質内部留保」が、定点観測=毎月チェックできることです。

一般の貸借対照表は「帳簿価格」で作成されているため「会社の本当の価値=実質内部留保」を把握することは困難です。

それに対して、「MA貸借対照表」では、資産と負債の各科目について「換金すればいくら?」という「換金価値」を計算する仕組みになっています。

日常的に「損益計算書しか見てない」という経営者であっても、「管理会計」を実装し「毎月、バランスシートをチェックすることが習慣化する」ことは最大メリットと言っても過言ではありません。

(詳説記事)管理会計|中小企業経営者のための【進化型】MA貸借対照表

メリット2

本当の収益力が分かる

もうひとつのフォーマットである「MA損益計算書」の特徴は「限界利益」をベースにしていることです。

一般的に「人件費率」や「経常利益率」は、売上高をベースにしていますが、これは業種によって大きく差があり、その良し悪しを正確に判断することが困難です。せいぜい「業界平均に比較して・・・」と、お茶を濁しておしまい、ということが散見されます。

業種に左右されない「限界利益」をベースにすることによって「収益力・収益体質」についての「実力」をチェックすることが可能です。

また、コストは「変動費」「固定費」と区分するため、損益分岐点、収支分岐点の状況やその推移を毎月チェックすることができます。

さらに、毎月「税引”後”純利益」まで求めるので「納税後の正味の利益」を把握することができ「内部留保」を目標とすることが容易になります。

(詳説記事)管理会計|中小企業経営者のための【進化型】MA損益計算書

メリット3

会計に強い経営者になれる

MA貸借対照表やMA損益計算書が経営管理に役立つことは「当然のメリット」ですが、それを超える最大メリットと言っていいのが「会計に強い経営者になれる」ことです。

毎月の「管理会計」のレポートによって、経営課題が鮮明になるので、知らず知らずのうちに「数字が読める」ようになります。そうすると、次は「数字で考えること」ができるようになり、その結果、数値目標に「根性」ではなく「根拠」を持つことができます。

(関連記事)中小企業経営者が会計に「弱い理由」と「強くなる方法」

メリット4

まだある管理会計の価値

さらに、「スピーディーかつ正確な業績把握」に加えて、人材育成、会議のレベルアップ、合理化、効率化など下記のようなメリットが期待できます。

- 予算管理が容易になる

(詳説記事:成長するために「予算管理」が絶対必要な理由) - 経営計画の数値化が容易になる

(詳説記事:利益目標の設定方法、6つのパターン) - 経営会議での意思統一や意見交換が「地に足が付いたもの」になる

(詳説記事:管理会計で経営会議はもっと良くなる!重要6視点) - 経営情報を経理部門に集約するための業務プロセス(フロー)が合理化、省力化される

- 部門管理者(リーダー)と「数字の共有」がやりやすい

(詳説記事:リーダー育成|「会計」で「経営感覚」を持った人材に育てる) - 経理担当者の視点が「守り」から「攻め」に変わり始める

(詳説記事:攻めのバックオフィスへのシフトチェンジ) - 業績連動型賞与の仕組みが導入しやすい

(詳説記事:賞与の決め方と制度設計のステップ)

【要点整理】

管理会計の価値ある手間

さて、「管理会計の手間と効果」について整理しました。

- 正しい月次決算をしなければならない手間

- 月次決算をスピード化しなければならない手間

- フォーマットを作らなければならない手間

- 必要なら部門別処理をする手間

管理会計には、これらの手間がかかりますが、これらは「ムダな手間」ではなく「価値ある手間」です。

もし、サポートが必要であれば、いつでも気軽に連絡ください!

以上、お役に立ちますように!