唐突ですが「売上高と利益、どちらが重要ですか?」。

ほとんどの経営者は「利益」と回答するはずです。

なのに「損益分岐点」を「売上高」で解説している書籍や記事がほとんどです。

あらためて、このナンセンスについて整理しておきます。

この記事は「中小企業向け|管理会計・マネジメント会計の設計と運用の概要」の補足です。

「10人~100人規模の中小企業経営者」の方々に向けた「自己投資=経営脳トレーニングのサポート」を目的に、「もっといい会社」に成長するヒントを日々更新しています。

本記事は、35年以上にわたり税理士として中小企業経営を支援し、管理会計や経営計画を専門とするマネジメントコーチ・堀井弘三が、その現場で得た豊富な経験と知識に基づき執筆しています。

初めてアクセスしていただいた方は、「このブログについて」をまずご覧ください。

執筆者、堀井弘三のプロフィールはこちらです。

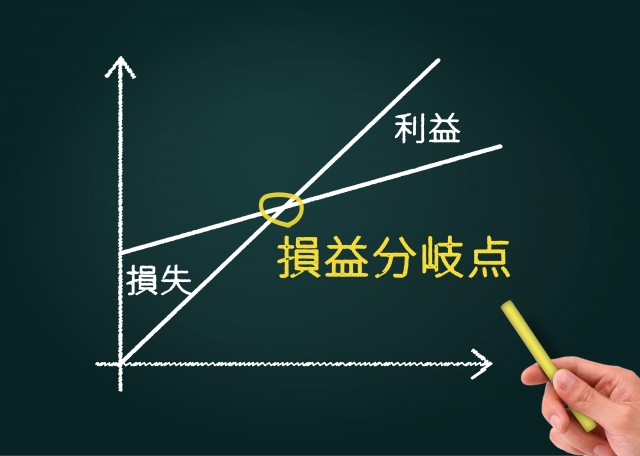

【損益分岐点】

黒字と赤字の境目の “売上高”

損益分岐点(BEP:Break-Even Point)は、文字通り「損益の分岐点」、つまり「黒字」と「赤字」の境目のことですが、一般的に「損益分岐点売上高」を意味するので「損益トントンの売上高はいくらか?」という金額を指しています。

その計算式は、下記のようにややこしいものです。

損益分岐点売上高=固定費÷{(販売価格−変動原価)÷販売価格}

こんなややこしい計算式になっている理由は「売上高」で計算するからですが、簡単な計算例を示します。

- 固定費:100万円

- 販売価格:100円

- 変動原価:80円

損益分岐点売上高=100万円÷{(100円-80円)÷100円}=500万円

@100円の商品を500万円分=5万個販売すると、原価が400万円なので、100万円の粗利があって、固定費をカバーできる、という計算ですね。

この計算式「目標利益」を加えると、さらにややこしくなります。

- 固定費:100万円

- 販売価格:100円

- 変動原価:80円

- 目標利益:50万円

目標利益のための売上高=(50万円+100万円)÷{(100円-80円)÷100円}=750万円

@100円の商品を750万円分=7万5千個販売すると、原価が600万円なので、150万円の粗利があって、固定費100万円を差し引いて50万円儲かる、という計算です。

【欠点盲点】

損益分岐点をクリアしても赤字?

上記の損益分岐点売上高の計算例は「500万円の売上高でトントン」という結果ですが、500万円という目標売上のために「1割引きの@90円でディスカウント販売」したらどうなりますか?

500万円をクリアしても赤字ですよね?

- @90円×55,556個=売上高5,000,040円

- @80円×55,556個=変動原価4,444,480円

粗利は、555,560円・・・固定費が100万円なので、約45万円の赤字です。

損益分岐点売上高を計算して目標設定しても「100円で販売したら」という計算の前提条件が崩れると、この損益分岐点売上高は、まったく意味のない「ナンセンスな数字」となってしまいます。

難しい話ではないですよね。

わざわざ、ややこしい計算式に当てはめて損益分岐点売上高を計算しても、それには「前提条件」があるので、それを忘れてしまうと「売上目標をクリアしても赤字」という笑えない結果になってしまいます。

こんなシンプルな話なのに、意外にも「損益分岐点を売上高でアタマに入れている経営者」が少なくありません。

さらには、この「損益分岐点売上高」をチームで共有している会社もあります。

このナンセンスさを「分かっていればいい」のですが、残念ながら「気付かんかった」「気にしたことがない」という人達によく出会います。

【視点転換】

損益分岐点は “限界利益” で計算

改めて「損益分岐点」とは何か?を考えてみましょう。

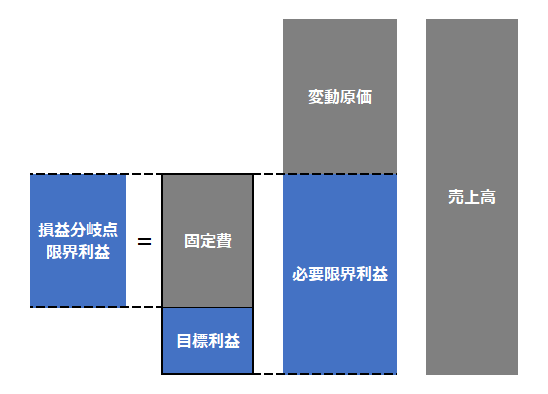

「損益トントンの売上高はいくらか?」と考えるからナンセンスになるのであって、もっとシンプルに「損益トントンの限界利益はいくらか?」と考えれば、この話はとても簡単です。

「売上高は手段」であり「目的は利益」なので、損益分岐点も「売上高」じゃなく「限界利益」で理解すれば、とても簡単です。

損益分岐点限界利益=固定費

と、もはや「計算式」でもなくなってしまいます。

「固定費を超える限界利益を上げようね!」ってことです。

上記の「目標利益50万円」の計算例であれば

- 固定費:100万円

- 販売価格:100円

- 変動原価:80円

- 目標利益:50万円

「固定費100万円+目標利益50万円=目標の限界利益は150万円」になります。

要は「固定費と必要とする利益」に見合う「限界利益」が目標なのです。

【重要視点】

売上高は手段にすぎない

この話、結局、そのために「どれだけの売上高が必要か?」という話になりますが、これは「手段の話」なのです。

この「手段」に意識を取られていると「目標・目的」である「利益」への意識や気持ちが希薄になりがちです。

例えば、売上高から限界利益に変えるだけでメンバーの思考は変わります。

「売上目標750万円!」と掲げるのではなく、「限界利益目標150万円!」と掲げることで「売ればいいんだ!」という思考から「儲けなければ!」という思考に変わります。

売上高を上げるために「値引き販売・クーポンの追加付与・送料無料・キャンペーン打ちまくり」など、売上目標のための様々なアイデアが出てきますが、限界利益に変えたとたんに「値引きもクーポンもいいけれど、それなら販売量を増やさないといけない」というように、「利益」への意識が飛躍的に高まります。

さらに、私の経験では、「固定費=限界利益」というシンプルな計算式のおかげで「固定費」にも意識が向くというケースもよくあります。

【要点整理】

チームの限界利益意識を高める

さて、どうですか?「損益分岐点」の基本的なことを整理しました。

- 損益分岐点は「黒字と赤字の境目」であること

- 損益分岐点をクリアしても赤字のケースがあること

- 損益分岐点売上高による目標設定はナンセンスであること

- 損益分岐点は「限界利益」と「固定費」の一致点であること

- 損益分岐点を限界利益ベースで把握し、チームで共有すること

「何を売っているか?」という業種によって様々ですが、変動原価(仕入れや外注費、送料やキックバックなど)が、販売に影響する業種業態の場合は、損益分岐点は「売上高」ではなく「限界利益」で把握し、そして、チームで共有することに注意しましょう。

もし、サポートが必要であれば、いつでも気軽に連絡ください!

以上、お役に立ちますように!