こんにちは!

マネジメントコーチの堀井です。

今回は、改めて「内部留保」について整理します。

「目安」を紹介するので、あなたの「備えの状態」、つまり「内部留保のことを正しく分かってる経営者か?」を確認してみてください。

特に、下記のようなお悩みやお考えを持っておられる経営者の方に参考になると思います。

- 決算書の内容がよくわからない、特に貸借対照表の見方が不明

- 会社の実質的な財務体力=内部留保を把握できていない

- 内部留保がどの程度必要なのか基準がわからない

- 会社を「つぶれない会社」にするための資金水準を知りたい

- 売上が止まった場合のシミュレーションや対応策を知りたい

- 経営者としての引退時期や引退後の生活設計が不明確

- 会社を次世代に引き継ぎたい、安心して引退したい

- 顧問税理士に任せきりなので、自分自身でも財務について学びたい

「10人~100人規模の中小企業経営者」の方々に向けた「自己投資=経営脳トレーニングのサポート」を目的に、「もっといい会社」に成長するヒントを日々更新しています。

本記事は、35年以上にわたり税理士として中小企業経営を支援し、管理会計や経営計画を専門とするマネジメントコーチ・堀井弘三が、その現場で得た豊富な経験と知識に基づき執筆しています。

初めてアクセスしていただいた方は、「このブログについて」をまずご覧ください。

執筆者、堀井弘三のプロフィールはこちらです。

【現状確認】

貸借対照表をチェックしてる?

顧問税理士から決算書をもらったとき、「利益はいくら?」「税金はいくら?」について「損益計算書」を確認しておしまい、ということはありませんか?いっしょにセットされている「貸借対照表」も確認していますか?

もし「貸借対照表って見てないな」ということであれば、それは経営者であるあなたの問題というより(元税理士の私の自戒も込めて)顧問税理士の「罪」と言わざるを得ません。税理士は顧問先の経営者に「貸借対照表」を正しく解説し、理解を深めるサポートをしなければなりません。でも、現実はどうでしょう・・・。

・・・とはいえ、他責にしていても仕方がないので、経営者自身が自発的に「貸借対照表」を正しく理解するトレーニングが必要です。

特に「内部留保」の理解には、その前に「貸借対照表(BS)」そのものの正しい理解が必要です。

*もし不安であれば、先に下記の記事を読んでみてください。

(必読記事)これだけでいい!中小企業経営者のための【図解】貸借対照表

【現状把握】

「内部留保」を計算してみよう

「貸借対照表(BS)」の正しい理解が確認できれば、本題の「内部留保」の話に進みましょう。

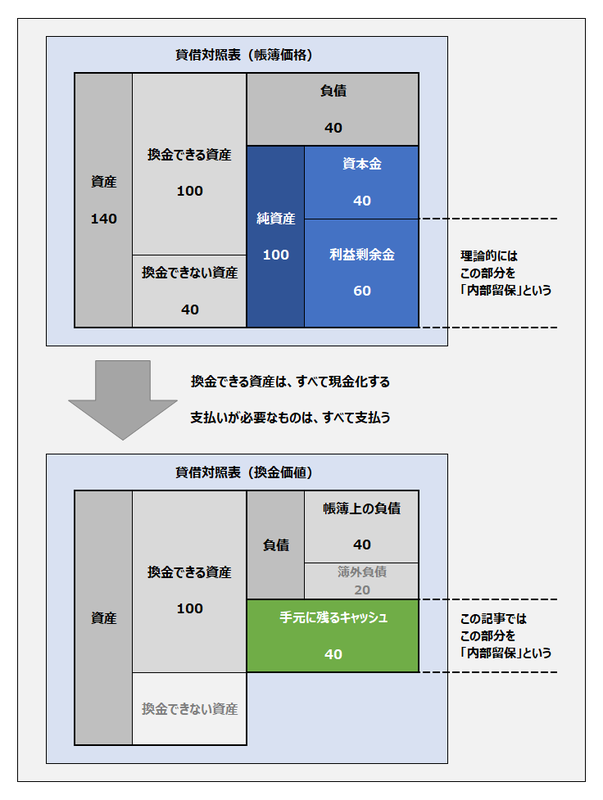

内部留保とは「会計学的」にはメンドクサイ定義がありますが、このブログではシンプルに「会社をたたんで清算したら、キャッシュはいくら残るか?=会社の換金価値」と定義しています。別名「実質純資産」や「実質自己資本」ともいい、それは貸借対照表を見れば分かります。

基本は、このイメージです。

この図にあるように「帳簿上の内部留保」には「換金できない資産」も含まれているので「実質的な内部留保」の計算が必要です。

そのためのチェックポイントを例示すると次のようになります。

- 売掛金は、全額回収できるか?不良債権が含まれている場合は、それを控除

- 在庫は、帳簿上の金額で換金できるか?

- 固定資産は、万が一の時、いくらで換金できるか?

- 前払費用や仮払金など、換金価値がなければ「ゼロ」に置き換え

- 権利やノウハウなど、貸借対照表には載ってない資産はないか?

- 社員の退職金や、リースの残債など、帳簿に載っていない簿外負債はないか?

これらのチェックによって「資産の換金価値」「事実上の負債」が明らかになり、その差額として「会社をたたんで清算した時に、最後に手元に残るキャッシュ」が計算できるという具合です。

貸借対照表に載っている「純資産(帳簿価格=名目自己資本)」は、換金できない資産や隠れた負債を考慮しないため、実際の換金価値とは異なるので注意しなければなりません。

この計算を「甘め」にするか?「辛め」にするか?それぞれの事情によって変わりますが、さっそく、直近の貸借対照表(決算書か試算表)を見ながら計算してみてください。その結果、「十分だ!」なのか?「ぜんぜん足りない!」なのか?です。

内部留保が潤沢であることは、財務基盤が分厚い「強い会社」であることを意味します。

資金繰りの余裕や、万が一の耐久性などの「守り」が強くなることは言うまでもありませんが、以下のように「攻め」においても強くなることができます。

- 銀行に神経を使わず、自己資金でアクションを起こせる。

- リスキーなチャレンジが可能になる。

- 回収に時間がかかるものでも投資できる。

【イメージ】

キャッシュ1億円のリアル

「実質的な内部留保」をリアルにイメージするため「キャッシュ1億円」を想像してみましょう。(「たった1億円!?」と思う人は、10億円に読み替えてくださいw)

この「キャッシュ1億円」は、「札束」を指しているのではなく、平時は「銀行預金」や「安全資産」の形で保有しているものも含みます。

キャッシュ1億円を

貯めるまでの時間

「いつでも用意できる1億円」をゼロから蓄積するためには「3つの方法」があります。

それは「稼ぐ」か「もらう」か「勘弁してもらう」です。

- 稼ぐ:利益を出して、納税した後に残る「税引後純利益」をコツコツ貯める。

- もらう:自分で稼がなくても、誰かが「ポン!」と口座に振り込んでくれればOKです。

- 勘弁してもらう:借入金を免除してもらえれば、一瞬で内部留保は増加します。

お分かりですね・・・特別なケースを除いて、一般的には「稼ぐ」しか手はありません。

では、ゼロから「キャッシュ1億円」を溜めるには、どれだけの時間が必要でしょうか?

(計算の都合上、法人税等を40%とします)

- 税引前当期純利益@100万円=税引後純利益@60万円=約166年

- 税引前当期純利益@1000万円=税引後純利益@600万円=約16年

- 税引前当期純利益@5000万円=税引後純利益@3000万円=約3年半

さて、どのパターンが「しっくり」しますか?

まずは、あなたにとっての「1億円」を時間でイメージしておきましょう。

キャッシュ1億円が

底をつくまでの時間

数年前の新型コロナの影響は、今もまだ続いています。当時、緊急融資で救われた会社も、その返済が開始され資金繰りで苦しんでいる会社が少なくありません。

コロナ禍まで「ピン」と来ていなかった経営者も「もう、あんな思いはイヤや」と「内部留保」への関心が高まっています。

確かに、もう二度とあんな災いは勘弁してほしいところですが、今後も何があるか分かりません。

今後、何らかの理由で「売り上げが止まったら」という想定をしてみましょう。

- 毎月の固定費が、100万円なら「キャッシュ1億円」が底をつくまで100カ月あります。

- 毎月の固定費が、500万円なら「キャッシュ1億円」が底をつくまで20カ月あります。

- 毎月の固定費が、1000万円なら「キャッシュ1億円」が底をつくまで10カ月です。

- 毎月の固定費が、2000万円なら「キャッシュ1億円」が底をつくまで、たった5カ月です。

経営者としてのイメージを持っておく

上記「貯めるまでの時間」「底をつくまでの時間」を計算してみることで、あなたにとっての「キャッシュ1億円」のリアリティが深まると思います。

重要なのは「世間一般のイメージ」ではなく「経営者としてのイメージ」を持つことです。

(関連記事)貸借対照表と損益計算書「今だけいい会社」と「ずっといい会社」

【目標設定】

まず “つぶれない会社” を目指す

内部留保の最初の目標額は「つぶれない会社」です。

その目安として私が提案しているのは「固定費の1年分」です。

固定費の1年分のキャッシュがあれば、災害や事故などの「万が一」によって「売上ゼロ」が1年続いてもつぶれません。

そんな「万が一」でも、銀行返済が止められないなら「固定費」ではなく「固定支出」の1年分を目安にします。

(直近の月間固定費または固定支出)×(12カ月)=(必要な内部留保)

この「1年分の実質内部留保」があれば、あなたを含めて、誰も解雇することなく全社員に引き続き1年間給与を支払っても持ちこたえることができます。

(関連記事)中小企業の貸借対照表|ヤバいバランスシートになってないか?

【引退準備】退職金は必要ですか?

売上ゼロが1年続いてもつぶれないために「固定費の1年分」を貯めました。

これは、万が一のときの「非常食」のようなものですから、手を付けてはなりません。

次に考えるのは、あなたの「役員退職金」です。

経営者も「生身の人間」なので、いつか「引退の時」がやってきます。

もし、引退時にまとまった退職金が必要であれば、さらに「上乗せ」しましょう。

私が若手経営者に提案しているひとつの「たたきだい」は・・・

(年間生活費)×(引退後の人生の期間)=(必要退職金)

です。

仮に「毎年、生活費として300万円必要」「20年分必要」であれば「手取りで6000万円が必要」という具合です。

「30年分必要」なら9000万円、「40年分必要」なら1.2億円です。

「固定費(固定支出)の1年分」に、この「退職金必要額」を上乗せしたものが「内部留保目標額のめやす」になります。

セカンドライフは、千差万別なので「みんなに共通のテンプレート」はありません。

生活費が月額25万円では足りない人、多すぎる人、すでに十分な貯蓄を持っている人、引退後も継続的な収入が見込める人など様々です。

さらに「セカンドライフ資金」の受け取り方には、「退職金」だけではなく「配当」や「資本の払い戻し」「株式の売却」などが考えられ、それぞれに「課税問題」があるので「手取り額」でのプランニングが必要です。

どのパターンが「もっとも節税になるか?」も、会社・個人の事情によって異なります。

この話を積極的に提案してくれる顧問税理士は少数派なので、「提案」を待つのではなく積極的に「相談」しましょう。

もし、この相談に満足のいく対応がなければ「税理士変更」を検討しましょう。

「あなたの人生」に関わる重要問題だからです。

(参考記事)経営者の引退・・「出口」を知らない経営者はいずれ後悔する

【注意喚起】

貸借対照表の “鵜呑み” はダメ!

以上のように、「内部留保」は、貸借対照表を換金価値に置き換えて計算することが重要であることをお伝えしました。

貸借対照表は、そのまま額面通りに「鵜呑み」にしてはならないことが分かります。

貸借対照表に計上されている資産の中には「現在の価値を表していないもの」「換金できない者」が含まれているからです。

さらに「載ってない負債」もあります。

付け加えておくと、換金価値に換算せず「自己資本比率」なんて計算してもナンセンスです。

もし、財務分析と称して「御社の自己資本比率は20%を超えてるので安心です」なんて囁く人がいたら、その人がイチバン「安心できない人」です(笑)。

(参考記事)中小企業の決算分析|財務分析はナンセンス!百害あって・・

【要点整理】

将来、後悔しないように!

さて、参考になったでしょうか?

「実質的な内部留保」について整理しました。

最後に「相続税」の側面についても補足しておきます。

当初の資本金を大きく上回る「十分な内部留保」がある場合、それは「安心」である反面、実は「株価」が高額になっている場合があり、相続税の「心配」がセットなので、気になる場合は、さっそく顧問税理士に相談してみてください。

反対に、負債を完済できない場合は「借金を返すまで会社をやめられない状態」であり、オーナー経営者にとっては「人生計画」そのものが狂ってしまう場合もあるので、要注意です。

会社の換金価値は多くても、少なくても、重要な経営課題です。これを確認せずに後悔をしているベテラン経営者を多く知っています。若い時から「会社の換金価値を確認する習慣」を身に付けるようにしましょう。

この話、実は「税理士としての私の反省・懺悔」でもあります。私も若い頃は「老後」は遠い将来だったので、特に気にすることなく日々を過ごしており、クライアントとの話題にすることはほとんどありませんでした。しかし、今となって、高齢経営者の現実を見ると、もっと早く提案し「考えるきっかけ」を提供するべきだったと・・・。

もし、サポートが必要であれば、いつでも気軽に連絡ください!

以上、お役に立ちますように!

このブログについて

>このブログは信用していいのか?

>サイトマップ:全記事リスト

>ブログランキング