中小企業が「業績連動型賞与」の仕組みを導入する際における「連動させる業績」について3つの事例を紹介します。

- 「売上高」に連動させる方法

- 「限界利益」に連動させる方法

- 「独自の数字」に連動させる方法

この記事は「業績連動型賞与の仕組み作りの概要」の補足です。

*無料のエクセルシート「業績連動型賞与の仕組みを理解するためのサンプルシート」も公開しているので、具体的な数字を入力しながら理解を深めてみてください。

「10人~100人規模の中小企業経営者」の方々に向けた「自己投資=経営脳トレーニングのサポート」を目的に、「もっといい会社」に成長するヒントを日々更新しています。

本記事は、35年以上にわたり税理士として中小企業経営を支援し、管理会計や経営計画を専門とするマネジメントコーチ・堀井弘三が、その現場で得た豊富な経験と知識に基づき執筆しています。

初めてアクセスしていただいた方は、「このブログについて」をまずご覧ください。

執筆者、堀井弘三のプロフィールはこちらです。

【選択視点】

まず公開範囲と難易度で検討

この記事で紹介する「業績(指標)」は、「売上」「限界利益」「独自の数字」の3つであって、「経常利益」や「当期純利益」ではありません。

最初に、その理由を2つ解説しておきます。

理由1:

試算表や決算書が非公開だから

賞与を経常利益や当期純利益に連動させない理由のひとつは、試算表や決算書が非公開だからです。

オーナー経営が多い中小企業においては、経営者の役員報酬や接待交際費など、あるいは様々な節税目的のコストなど「社員には見せたくない数字」があるので、多くの場合は試算表や決算書は非公開です。

そのために経常利益や当期純利益を指標とすることができません。

理由2:

制度設計が難しいから

少数派ですが「経常利益か当期純利益を指標としたい」とリクエストしてくれる経営者もいますが、私は「ダメ」と引き留めます。

その理由は、制度設計が難しいからです。

上述したように、経常利益や当期純利益を公開すると「役員報酬」も公開することになるので「経営者の取り分」についても社員たちが納得するルールを作らなければなりません。

そのため、制度設計の難易度がとても高くなります。

いずれバージョンアップしてもいいので、まずは「社員だけのルール」でスタートすることを提案します。

【オススメ】

賞与に連動する “業績” 3つの案

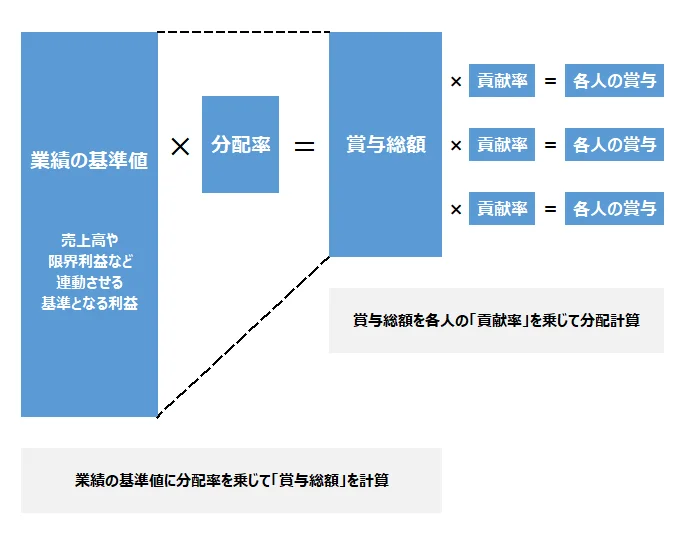

業績連動型賞与制度は、簡単に言うと「みんなで稼いで、みんなで分ける」という仕組みです。

要するに「山分け」であり「山」である「賞与総額」をどう計算するか?です。

以下、私がサポートしている中から代表的な3つの事例を紹介します。

(関連記事)賞与の決め方|「総額」を計算するときの「分配率」の決め方

事例1

「売上高」に連動させる方法

もっともシンプルな方法です。

(賞与総額)=(売上高)×(分配率)

経営者と社員の両者にとってもっともシンプルで分かりやすく、デザイン会社、設計会社、会計事務所など「仕入れがないビジネス」に適しています。

また、コストのほとんどが固定費で、その増減が社員の活動や努力との関連性が低い場合は、コストを意識してもらう必要性が低いので、業績評価は売上高だけで充分です。

ただし、この方法は、粗利率が低い卸売業などの場合はお勧めしません。分配率の設定が非常に低い数値になり「たったこれだけ?」という印象になりやすいからです。

例えば、年商5億円、粗利益率10%という企業で、年間賞与が250万円であれば「売上高の0.5%」であり「え?たった1000分の5だけ?」という「少ないという印象」が生じることが少なくありません。

また、小売り卸売り業などの場合は「逆ザヤ販売」で利益が減少しても、賞与は増える、という矛盾が生じてしまうので注意が必要です。

事例2

「限界利益」に連動させる方法

次は「売上高」から「変動原価」を差し引いた「限界利益」に連動させる計算です。

(賞与総額)=(限界利益)×(分配率)

「限界利益」は「売上高」から仕入れや外注費などの「変動原価」を差し引いた利益であり、業種を問わず採用しやすい指標です。

この「限界利益」を用いるメリットは、

- 売上高だけではなく仕入原価や、荷造運賃などその他の変動原価にも社員の意識を向けることができる

- 内製できるものについて安易な外注化を抑制することができる

- 安易な値引き販売による増販拡販を防ぐことができる

- 在庫ロスに意識を向けることができる

などですが、反対に注意点もあります。

「変動原価」を求めるためには、月々の「在庫評価」の正確性が重要です。たな卸しに不安がある場合はこの方法を断念するか、「想定原価率」を用いて簡易に在庫計算をすることにします。

事例3

「独自の数字」に連動させる方法

3つめは私のイチ押しです。

限界利益から、いくつかのコストを差し引いて計算する「独自(オリジナル)の数字」に連動させる方法です。

(賞与総額)=(限界利益-いくつかのコスト)×(分配率)

社員たちに「経営参画意識」を持ってほしいと考える経営者には特におススメの方法です。

この「いくつかのコスト」というのは「社員の努力や創意工夫で増減可能なコスト」です。

例えば、旅費交通費、消耗品費、水道光熱費を含めると、これらの無駄遣いがあれば賞与が減る、という仕組みとなります。

デメリットがあるとすれば、計算対象が増えることによる「手間」。でも「手間」をかけるだけのメリットはあるので、おススメします。

【要点整理】

公平性と分かりやすさで

以上、業績連動型賞与を設計するときに、何を「業績(指標)」にするか?について、私がサポートしている中小企業での事例を、経常利益や純利益には連動させない2つの理由と併せて3つ紹介しました。

- 事例1「売上高」に連動させる方法

- 事例2「限界利益」に連動させる方法

- 事例3「独自(オリジナル)の数字」に連動させる方法

それぞれにメリット・デメリットがありますが、どれにするか?の視点は2つです。

- 視点1「どれが公平か?」

- 視点2「どれが分かりやすいか?」

実務上、この2つのバランスがとても大切であり「公平性」を求めるばかりに「分かりにくい制度」になったり、反対に「分かりやすさ」を優先しすぎて「公平」でなくなる、ということがよくあります。

それぞれを試してみて比較検討してみてください。

もし、サポートが必要であれば、いつでも気軽に連絡ください!

以上、お役に立ちますように!