「決算書」は、日々記帳されている会計帳簿の延長線上にあり、そこに表示されている数字のすべてに「帳簿の裏付け」があります。

つまり「決算書」は「簿記」の最終プロセスであり「結果」です。

「簿記」を勉強することで「読解力」はケタ違いに上達し、「決算書に強い経営者」になることができます。

その具体的な方法は「簿記3級の満点合格」です。

「簿記3級の勉強」でもなく、また「簿記3級の合格」でもありません。

「満点合格」です。

簿記3級には「(中小企業の)決算書が出来上がるプロセスのエッセンス」がすべて含まれています。

このエッセンスを漏れなくインプットするために「満点合格」が最も近道です。

100点満点が取れないとすれば「本当の理解ができていない」ということなので、「完璧にインプットできたか?」を確認するためにぜひチャレンジしてください。

この記事では、その「簿記のエッセンス」とは何か?を紹介するので、ぜひ参考にしてください。

この記事は「決算書中小企業向け|決算書活用マニュアル」の補足です。

「10人~100人規模の中小企業経営者」の方々に向けた「自己投資=経営脳トレーニングのサポート」を目的に、「もっといい会社」に成長するヒントを日々更新しています。

本記事は、35年以上にわたり税理士として中小企業経営を支援し、管理会計や経営計画を専門とするマネジメントコーチ・堀井弘三が、その現場で得た豊富な経験と知識に基づき執筆しています。

初めてアクセスしていただいた方は、「このブログについて」をまずご覧ください。

執筆者、堀井弘三のプロフィールはこちらです。

関連記事:【初心者向】経営者なら知ってて当たり前「決算書用語リスト」

【はじめに】複式簿記とは?

「簿記」は、英語で book-keeping というので「ボキ」という説もあるらしいですが、日本に伝来したのは明治時代、福沢諭吉先生が持ち込みました。

帳簿をつける方法には「単式簿記」と「複式簿記」という2つがあるのですが、企業会計は「複式簿記」です。

その違いは、簡単にいうと「残高の概念」があるかどうか?です。

たとえば「財布の中に1万円あったけど、3,000円のランチを食べたので、残りは7,000円になった。」という場合、

- 単式簿記なら、3,000円の支出(=収支だけの記録)

- 複式簿記なら、10,000円-3,000円=残高7,000円(=収支に加えて、残高も記録)

ということになります。

また、「複式簿記」には、残高記録があるので、2つの方法で利益計算ができます。

たとえば「金庫には1万円、3,000円で仕入れた商品を5,000円で販売したので、金庫のお金は12,000円に増えた」という場合、

- 12,000円-10,000円=2,000円増えた=残高の差で利益計算

- 売上5,000円-仕入3,000円=2,000円増えた=収支の差で利益計算

という具合です。

当然、どちらで計算しても「2,000円」という結果は同じです。

この計算を「会計的な方程式」にすると・・・

(期末残高-期首残高)=当期利益=(収益-費用)

・・・となります。

これが、決算書の「貸借対照表」と「損益計算書」のキホンです。

【財務諸表】

簿記のアウトプットはBSとPL

「簿記のルール」にしたがってお金の動きを帳簿に記録して計算するのですが、その最終プロセスとしてアウトプットされるのが「貸借対照表(BS)」と「損益計算書(PL)」です。

BS:Balance Sheet

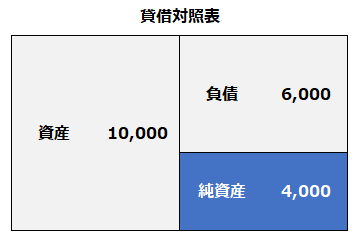

貸借対照表

「BS」は「貸借対照表(たいしゃくたいしょうひょう)」のことです。

会社の資産と負債の残高を一覧する表です。

資産と負債の差額を「純資産」といいます。

結果「左・右」が同額になるので「バランスシート」です。

日常会話風に表現すると「あの会社は資産を10,000持っているらしいけど、負債は6,000あるので、正味の価値は4,000やね」って感じです。

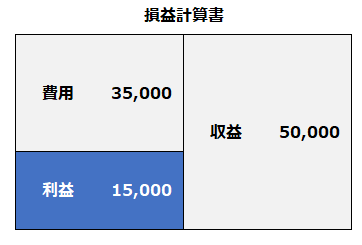

PL:Profit&Loss

損益計算書

「PL」は「損益計算書(そんえきけいさんしょ)」のことです。

一定期間の収益と費用を一覧し、利益を計算する表です。

収益が右側で、費用が左側って違和感を感じるかもしれませんが、これが「複式簿記」のルールです。

ただ、実務的には「タテ型フォーム」が一般的です。

会社のお金の動きをすべてもれなく記帳すると、その結果「BS」と「PL」をアウトプットすることができます。

「BS」と「PL」の実物については、お手元の「決算書」以外にも、ネットで「画像検索」してみてください。

実物がたくさん画面に登場します。

項目数が多くて全く違う書類のように見えるかもしれませんが、大企業でも中小企業でも「骨組み」は、ここに示したイメージのとおりなので、その正体は超シンプルです。

【借方貸方】

簿記は左右で加算減算する

簿記は、足し算と引き算だけ

簿記は「増減記録」なので「足し算」と「引き算」だけです。

掛け算、割り算はありません。

簿記には「プラス・マイナス」を「左・右で表す」というルールがあります。

いわゆる「借方(かりかた)」と「貸方(かしかた)」です。

なお、この「貸・借」は、「貸してる」「借りてる」という意味とは全く無関係なので、漢字の意味は気にしないでください。

2列ある記入欄の「左=借方に記入したらプラス、右=貸方に記入したらマイナス」という具合です。

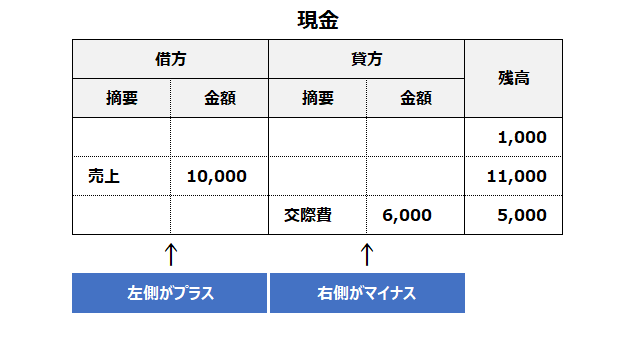

いちばんわかりやすいのが「現金」の帳簿です。

百聞は一見に如かず・・・

「現金」の帳簿を日常会話風に表現すると・・・

「売上の入金で現金が増えるので借方に記帳するんやね」

「交際費の支出は現金が減るので貸方に記帳するんやで」

って感じです。

ルールは

「BSとPLの形」で覚える

このプラスマイナス計算にはカテゴリーごとのルールがあります。

カテゴリーとは、アウトプットである「BS」と「PL」の5つの項目です。

上記の「BS」と「PL」が、計算のルールを示しています。

再掲します。

- BS:資産

- BS:負債

- BS:純資産

- PL:収益

- PL:費用

- 「資産」と「費用」は「借方」なので

増えた時は「借方」、減ったときは「貸方」に記帳 - 「負債」と「純資産」と「収益」は「貸方」なので逆。

増えた時は「貸方」、減ったときは「借方」に記帳

(利益は計算結果なのでカテゴリーに含みません)

だから、プラスマイナスのルールは「BS」と「PL」の形を覚えましょう。(←超重要)

計算例(仕訳)

下記に計算例を示すので感覚をつかんでください。

銀行から1000万円を借りて普通預金に入金した

(借方)普通預金1000/(貸方)借入金1000

*普通預金という「資産が増加」して、借入金という「負債が増加」した。

交際費を10万円、現金で支出した

(借方)交際費10/(貸方)現金10

*交際費という「費用が増加」して、現金という「資産が減少」した。

普通預金から現金を5万円引き出した

(借方)現金 5/(貸方)普通預金 5

*現金という「資産が増加」して、普通預金という「資産が減少」した。

このように(資産・負債・純資産・収益・費用の)5つのカテゴリーが増減すれば、それを記録します。

つまり「簿記」です。

また、上記のように、それぞれの増減を貸借(左右)に記録すると、必ず金額は一致します。

これを「貸借が合う」といいます。

また、この記録を「仕訳する」といいます。

【出力帳票】試算表とは?

以上、簿記最大の特徴である「借方(かりかた)」と「貸方(かしかた)」について解説しましたが、次は「試算表」です。

文字通り「試しに計算するための表」です。

借方と貸方の一致を「試す」

今のように会計ソフトが普及するまで帳簿は「手書き」でした。

手書きで帳簿を作成するので「ミス」が起きます。

- 100円を1,000円と記入するような「桁まちがい」

- 「借方」に記帳すべきところ反対の「貸方」に記帳する「貸借ミス」

このようなミスをすると「借方」と「貸方」の合計が一致しなくなります。

記帳のミスがないか?を、この一致をもって確認してた過去の名残で今も「試算表」という名前のままですが、今は会計ソフトを使うので確認するまでもなく必ず一致しています。

ちなみに試算表を英語では「TB(Trial-Balance)」と言います。

「試算表」の正体は

「BS+PL」

会計ソフトを使えば、借方と貸方の合計は必ず一致するのでその確認は必要はありません。

しかし「試算表」を会計ソフトから必ずアウトプットします。

なぜか?

その理由は「試算表」の正体は「貸借対照表+損益計算書」だからです。

「貸借対照表」と「損益計算書」って「決算書」じゃないの?って思われるかもしれませんが、実務上、暗黙の了解?のもと「試算表」と「決算書」を次のように使い分けています。

- 決算書・・・数字が確定した貸借対照表と損益計算書

- 試算表・・・まだ未確定の貸借対照表と損益計算書

「いま、会社の数字はどんな状態?」という「毎月の途中経過」を知るために「試算表」を作成し、その後「決算日現在、今期の数字はこんな結果になりました」という「最終確定版」として「決算書」を作成します。

「簿記の作業プロセス」で表すと。。。

- 取り引き発生

↓ - 帳簿に記帳

↓ - 毎月「試算表」で概要確認

↓ - 年に1回「決算書」で確定

「試算表」文例集

実務上「試算表」についてどんな会話が交わされているか?を紹介しておきます。

- (税理士に)「先生、試算表がよくわからないので説明してください」

- (経理担当者に)「先月の試算表は出来た?出来てたらPDFをメールしてね」

- (経営者に)「社長!試算表をちゃんと見てますか??」

- (銀行から)「融資の申請には、前期の決算書と直近の試算表が必要です」

- (独り言)「この試算表、違和感アリアリやけど・・・」

- (経理担当者が)「社長、試算表は単月でいいですか?それとも累計版にしましょうか?」

- (私から)「社長、毎月の試算表がラフすぎて使えないんで、月次決算をしませんか?」

- (私から)「社長、この試算表では経営の役に立たないよ。勘定科目を再設計しよう!」

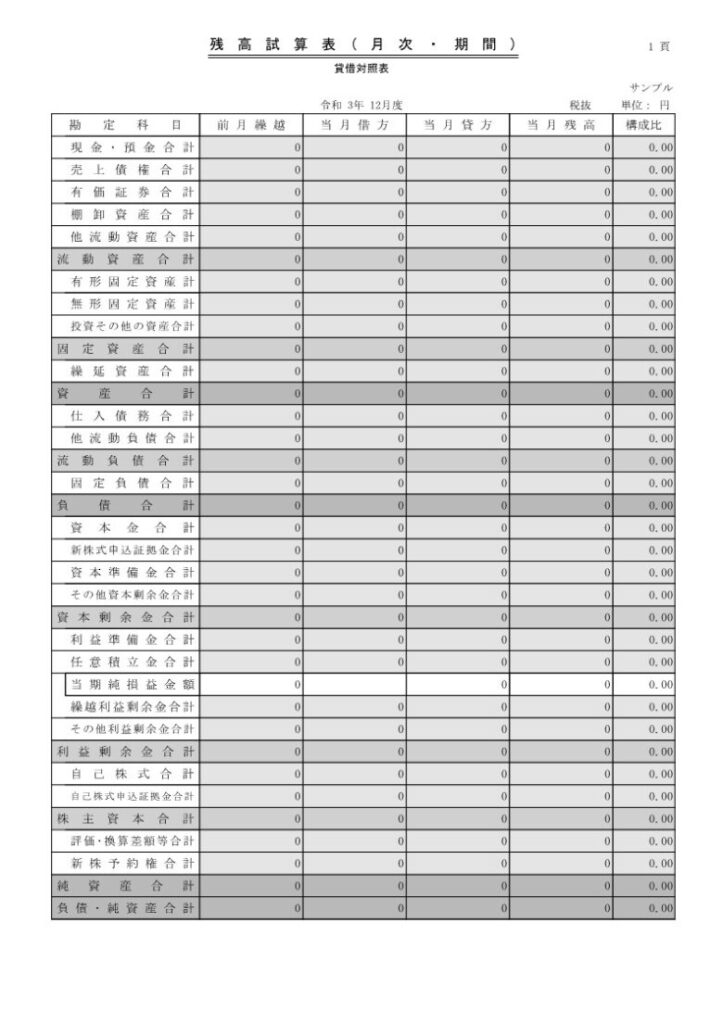

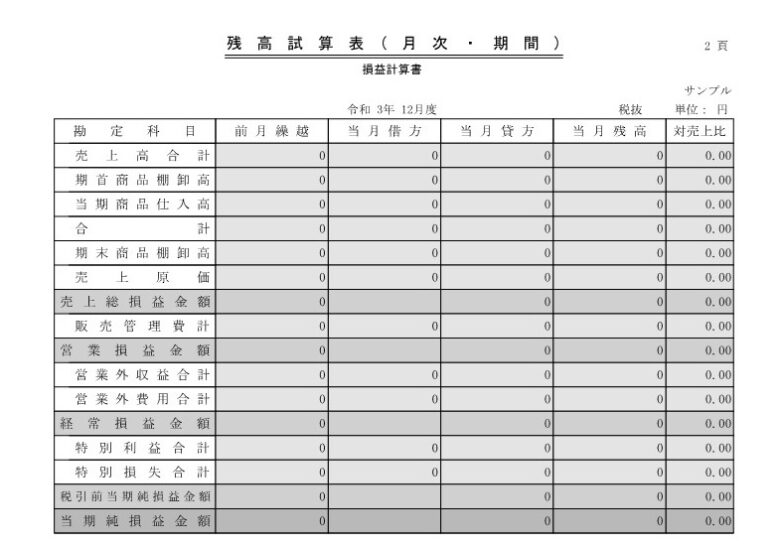

「弥生会計」のアウトプット

参考までに、私が永年愛用している市販の会計ソフト「弥生会計」の「試算表」のサンプルを貼っておきます。

【重要用語】減価償却

簿記を勉強していると、最初につまづく人が多いのが「減価償却」です。

「減価償却の理屈」を簡単に説明しておきます。

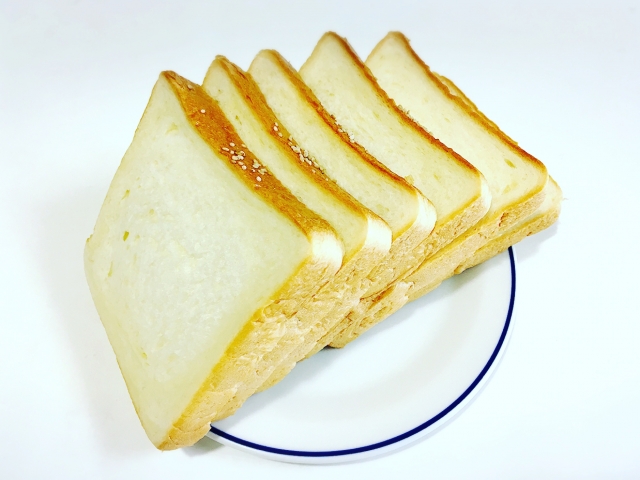

一日の食費はいくら?

突然ですが「問題です!」。

今週7日分の食糧として、食パンを一斤、700円で買ってきました。この食パンを7等分して今日から毎日1枚づつ食べます。さて、今日の食費はいくらか?

これを会計的に回答すると「支出は700円だけど、今日の食費は100円」という表現になります。

それぞれを、もう少し詳しく説明すると次のようになります。

- 食パンという資産を買ってきました。

- 取得価格は700円です。

- この資産の耐用年数は7日間です。

- 今日、開封して7等分し、その1枚を消費しました。

- したがって700円/7=100円を償却し「食費」として計上しました。

- 残っている6枚の価格は未償却残高として、翌日に繰り越します。

これが減価償却の理屈です。

つまり・・・

- 複数年度にわたって使用する資産のコストを

- 取得年度のコストとして計上するのではなく

- 使用する期間にわたって分割して

- 使用した分だけコストとして計上すること

会計の世界では「費用配分の法則」というルールがあって「支出した年度」ではなく「使用した年度」に費用計上することになっています。

よって「今日の食費はいくら?」という質問は「今日の食パンの償却費は?」と言い換えることができます。

(詳説記事)今さら聞けない?減価償却とキャッシュフローの関係

会計のルール

耐用年数

正確には「会計のルール」ではなく「税法のルール」に従って減価償却します。

「税法のルール」とは「資産ごとに決められた耐用年数の範囲内で償却すること」と決められたルールの事です。

車両なら**年、とかパソコンなら**年、とか細かく決められています。

*参考:国税庁のウエブサイト

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/pdf/2100_01.pdf

会計のルール

定額法と定率法

減価償却には、もう一つルールがあります。

それは「配分計算の方法」です。

いくつかあるのですが、実務的には「定額法」か「定率法」のどちらかです。

- 「定額法」とは、上記の食パンみたいに「毎期均等に割り算する方法」

- 「定率法」とは、毎期「未償却残高に同じ率を掛け算する方法」

実際には、月割計算や、資産ごとの計算方法など、細かなルールがありますが、経営者としてはこれくらいの知識量で充分・・・いや、これくらいのことは知っておきましょう!

【ちょうは】

正しい利益を計算するために

「ちょうは」とは?

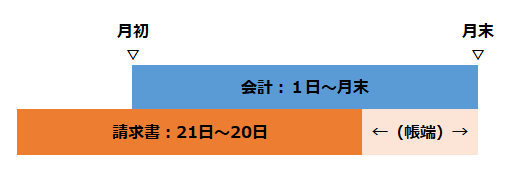

「ちょうは」は「帳端」と書きます。

「帳簿の端っこ」ですが「締め日以降の数字」って意味です。

(例)20日〆の請求書なら・・・

この請求書に記載されている金額は「前月21日から当月20日までの数字」ですが、一般的に会計は「末日〆」なので「当月21日~月末」の数字とズレが生じます。

これが「帳端の数字」です。

念のために書き添えておくと・・・もし、あなたの会社の決算日が「月末」ではなく「20日」なのであれば、この請求書の集計期間と一致するので「帳端」は発生しません。

税務署は「帳端」を狙ってる

「狙ってる!」なんて大げさに言うまでもなく「税務調査の基本」として調査官は必ずと言ってもいいほど、この「帳端」をチェックします。

「12月決算の会社」を例に説明します。

この会社の「請求の締め日は20日」とすると、12月に発行した「12月分の請求書」に記載されてる数字は「11月21日~12月20日の売上」です。

帳簿に「12月分売上」を計上したとしても「12月21日~31日」の約10日分の売上は「来年1月分の請求内容」なので、このままだと「今期の売上」から漏れてしまいます。

税務署は、この約10日分の「帳端売上」が、きちんと計上されているか?をチェックするわけです。

会社とすれば意図的に脱税しているわけでもなく「事務処理上の差額」として漏れているのですが、決算&税務申告のルールは「31日までの売上を計上すること」なので「売上の計上漏れ」ということで修正申告するように指導してくる、という具合です。

あなたの会社の決算を顧問税理士が処理している場合、必ず「ちょうはの数字を教えてください」とリクエストがあるはずですが、漏れないように注意しましょう。

経費の「帳端」も

漏れているかも

上記「売上」を例に説明しましたが、この「帳端」の話は経費でも同じことがあります。

「12月分の請求書」に記載されているのは20日までの分であり「帳端」の経費計上が漏れているかもしれません。

税務署は「過少申告」のチェックをしているだけなので「経費の計上漏れ」は指摘してくれません。

「決算日当日までの経費がもれなく計上できているか?」をチェックしましょう。

管理会計と帳端

=正確な業績管理

この「帳端」は、上記のように「正しい確定申告」のために重要ですが、それ以上に「経営者として正しい業績を把握する」という視点においても重要なのは言うまでもありません。

管理会計・マネジメント会計で業績管理していても「帳端」が漏れているようであれば元も子もありません。

「正しい業績管理」のために「1日~月末」という計算期間が「雑」にならないように気を付けましょう!

【要点整理】

簿記3級満点合格が最短最速

さて、いかがでしょうか?「簿記のエッセンス」はご理解いただけたでしょうか?

- 複式簿記とは?

- 簿記の計算ルール:借方と貸方

- 試算表とは?

- 減価償却とは?

- 帳端(ちょうは)とは?

もちろん、これで「わかったつもり」になられても困るのですが(笑)上述したように「決算書に強い経営者」になるためには「簿記3級満点合格」がもっとも近道なので、ぜひチャレンジしてみてください。

もし、サポートが必要であれば、いつでも気軽に連絡ください!

以上、お役に立ちますように!