毎月見ている損益計算書。

なぜか「経営感覚」とズレている。

その理由は「勘定科目」。

「経理」から「命名権」を奪還せよ!

損益計算書(PL)に計上されている各コスト。

「勘定科目」でネーミングされていますが

「経営感覚」とズレてないですか?

この記事では、中小企業の管理会計の「情報価値」を高めるための「コスト科目の見直し」について、重要な視点を紹介します。

【基礎知識】

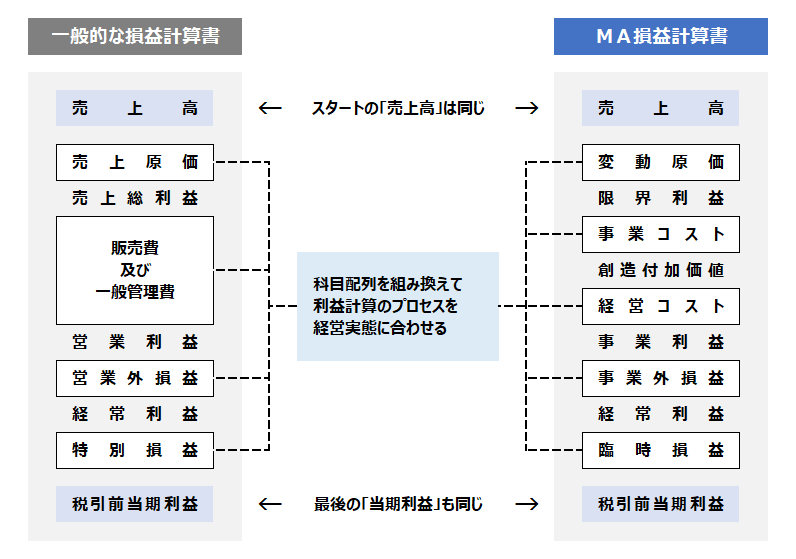

MA損益計算書のおさらい

管理会計の設計段階における「勘定科目の見直し」は、とても重要なプロセスです。

その理由は「MA損益計算書」の「情報価値」を最大限に高めるためです。

勘定科目の新視点を紹介する前に、まずは進化型PLである「MA損益計算書」をおさらいしておきましょう。

従来の「財務会計の損益計算書」では「販売費及び一般管理費」という区分にコスト科目がリストされています。

「MA損益計算書」では、これを「事業コスト」として6つの区分に分けてリストしています。

【事業コストの6区分】

- 人的コスト

- 戦略コスト

- 設備コスト

- 運営コスト

- 金融コスト

- 償却コスト

【ご自由に】

勘定科目に決まり事はない!

40年近い税理士時代。

お客様から頂いた

「ナニ費にすればいいの?」という質問は数え切れません。

私の回答は決まって

「どうぞ、ご自由に!」でした。

「ナニ費にすればいいの?」という質問は

「何か決まり事があるのでしょ?」という誤解から生じています。

例えば、電話代は「通信費」にしなければならない、なんて決まっていません。

「携帯費」とか「電話代」とか

「何でもいい」のです。

「ご自由に!」と言うと、さすが関西?

ほな、かわいく「フォンフォン費」にして、税務署、笑わしたろか?

それはやりすぎや!

(冗談はさておき)勘定科目は自由だからこそ、経営者にとって「最も分かりやすいネーミング」にすればいいのです。

管理会計の主役は、経理部門でも、顧問税理士でもありません。

経営者のために管理会計はあるからです。

【情報価値】

勘定科目にひと工夫するセンス

勘定科目は、会計の情報価値を左右します。

ここで少しだけ、専門的な話を紹介しておきます。

会計の世界には「企業会計原則」というのがあって、その中の「明瞭性の原則」では「詳細性と概観性の両立」を求めています。

わかりやすくするために、

適度に細かく、

でも、細かすぎず、という考え方です。

関西風に言うと

「勘定科目は、ええ塩梅にしときや」という意味。

例えば、自由だからと言って、イチイチ勘定科目を分類せず「費用」と一括りにしてしまうと「詳細性」が足りないし、反対に「店別に勘定科目を分けよう!」と「ローソン費」「セブンイレブン費」「ファミマ費」「その他のコンビニ費」なんて、分けだしたらキリがなく「概観性」がそこなわれ、いずれであっても「明瞭でなくなる」という考え方です。

この「ええ塩梅」で勘定科目体系を作るところに「センス」が求められます。

長年税理士をやってた私は、その経験からセンスがいい税理士か、そうでないかがよくわかります。

それは「経理担当者」でも同様です。

大雑把で無頓着な人、あるいは経験が浅い人は「勘定科目」を会計ソフトの「初期設定」のまま変更せずに使っています。

反対に「この会社の経理担当の人、センスいいなあ~」と感じる人は「勘定科目にひとひねり」を加えているものです。

例えば、通販業における「広告宣伝費」は重要な科目なので、手法別に「リスティングコスト」「Googleコスト」「アフィリエイトコスト」「SNSコスト」などに細分し、分かり易くネーミングする、って具合です。

この「ひと工夫」があるかないか。

これが

「勘定科目が会計の情報価値を左右する」

という意味です。

【事例紹介】

情報価値を高めるコスト科目

感覚やセンスが違う人が作る会計データを使わざるを得ないのは「経営者にとっての悲劇」なのですが、それは自業自得です。

繰り返しますが「管理会計の主役は経営者」です。

したがって、勘定科目を決めるのは経営者の仕事なのです。

自社の経営をイチバンよく分かっている人が、自社情報の重要性をイチバンよく分かっているはずです。

経営に必要な情報は何か?

その情報を正しく知るためにコスト科目はどんなネーミングがいいか?です。

いくつか事例を紹介しますが、

視点は、あくまでも「情報価値」です。

年間通じて少額なものまで分類する必要はないので「額面通り」に受け取らないように注意してください。

旅費交通費

会社によって事情は違いますが、中小企業の場合「旅費交通費」には、おおむね次のようなコストが含まれています。

- 電車バスなど公共交通機関の旅費

- 国内外の出張宿泊費

- 旅費規定による出張日当

- 高速代

- 通勤手当

この中で多くの経営者が「違和感」を感じるのが「通勤手当」です。

「旅費交通費」は、MA損益計算書では「運営コスト」に区分されますが、「通勤手当」は「運営コスト」ではなくて「人的コスト(人件費)」じゃないの?という「違和感」です。

この違和感を解決するために「通勤手当」は「旅費交通費」には含めず「通勤交通費」を新設して「人的コスト」に区分計上することになります。

また、出張が多い会社であれば、「旅費交通費」以外に「国内出張旅費」「海外出張旅費」を新設することもおススメです。

通信費

御社の「通信費」には、何でもかんでも放り込んでいませんか?

大半の中小企業では、新設して分類できそうな下記の内容が「ごっちゃ煮」です。

- インターネット関連費

接続料以外にもネットに関連するコスト用の科目 - 電話通信費

固定電話・携帯電話など - 文書等通信費

切手・ゆうパックなど書類のデリバリーコスト - サーバー運用費

ソフトウエアの更新なども含みサーバーにかかるコスト用の科目

切手とサーバーも同じですか?

ルーズなケースでは「宅配便」は「荷造り運賃」、「ゆうぱっく」は「通信費」というように「モノのデリバリー」という意味では同じものも、なぜか別々に計上処理されています。

荷造運賃

「荷造運賃」も違和感の多いコスト科目です。

いわゆる「デリバリーコスト」ですが、会社が送るものは様々です。

書類を送るなら、上記の「通信費」として「運営コスト」の区分です。

また、売れた商品を送るなら「荷造運賃」として「変動原価」の区分に計上します。

さらに「サンプル品」であれば「広告宣伝費」として「戦略コスト」の可能性があります。

「モノを送る」と言っても、経営の視点で見れば、それぞれ、全く違った理由でのコストであることが分かると思います。

クルマ関連のコスト

営業や配送のためにクルマをたくさん使用している会社にとって「車両のコスト」は、相対的に重要なコストですが、この車関連のコストは、あちこちに散乱しているケースが少なくありません。

- 車両の保険代は「保険料」

- 燃料代は「燃料費」や「消耗品費」

- 車両の税金は「租税公課」

- 維持管理代は「修繕費」

- 車両のリースは、コピー機などといっしょにして「リース料」

- 高速代は「旅費交通費」

こんな感じです・・・。

御社はどうですか?

全部「車両費」としてまとめた方が「クルマ関連コスト」として分かりやすくなりませんか?

経営者の視点に立てば「保険コストはいくら?」より「クルマのコストはいくら?」の方に価値があるはずです。

ちなみに、頭の固い経理担当者や税理士は「まとめることに反対」というささやかな抵抗を示すことがありますが、そんなときは「補助科目で分類しておいて」の一言で引き下がるはずです(笑)。

交際費

「交際費」は、文字通り「交際に要したコスト」ですが、税務の視点も参考にすると「事業関連性」が大切な要件です。

例えば、仕事と関係がない友人との飲食費は「事業関連性」が無いので会社のコストではありません。

あくまでも事業の成長拡大や維持管理、あるいは改善のための交際に要するコストが「交際費」です。

この記事は「管理会計」なので「税務の視点」は横に置いておきますが、交際費は「費用対効果」を可視化することが大切です。

交際費の金額が大きな会社の場合、私は「営業交際費」や「戦略交際費」と「経営交際費」と科目を目的別に分けようと提案します。

その理由は「MA損益計算書」のフォーマットにあります。

「財務会計」の場合は「販売費及び一般管理費」しかカテゴリーがないので「接待交際費」としてひとまとめになるのですが、「MA損益計算書」の場合、コスト区分が6つに分かれているので、広告会社やコンサルティング会社との会食は「戦略コスト」としての「戦略交際費」、得意先との会食は「運営コスト」としての「営業交際費」というような具合です。

一方、業界団体でのお付き合いや、顧問税理士との飲食など、特に役員クラスの交際に要するものは「経営交際費」として「経営コスト」に区分表示したりします。

【実務課題】

抵抗する経理部門への対処法

以上、管理会計の情報価値を高めるためのコスト科目の視点を紹介しました。

この改善を実行するとき、ときどき「頭の固い経理部門(税理士を含む)」の「めんどくさい抵抗」にあうことがあります。

- 「車両保険は、以前から保険料で処理してますから・・・」

- 「車両保険は、保険料で計上するのが常識です・・・」

- 「科目の変更は税理士さんに聞かないと・・・」

- 「前期と比較できなくなりますが、いいんですよね?(脅し?)」

などなど・・・。

このような「抵抗」には…

「キミの仕事は事務処理じゃない。」

「経営に大切な情報処理なんだよ。」

…と優しく、根気よく説得を続けましょう。

【要点整理】

経営者主導で勘定科目を刷新!

以上、中小企業の会計の情報価値を高めるためのコスト科目の視点を紹介しました。

- 勘定科目に「決まり事」はなく自由であること

- 勘定科目の良し悪しが会計の情報価値を左右すること

- 情報価値を高めるコスト科目の例として・・・

- 旅費交通費

- 通信費

- 荷造運賃

- クルマ関連のコスト

- 交際費

- 経理部門の抵抗には「情報処理」であることを伝えること

会計を「使える情報」にするためのコスト科目は、経営者のアイデア次第でもあります。

ただ、お気付きの方もいらっしゃると思いますが、実は、この話「管理会計」に限った話ではありません。

仮に、管理会計を使わない場合であっても、なるべく「経営感覚に沿った科目で処理すること」は大切なことです。

勘定科目を経理担当者や顧問税理士に任せっきりにせず「主役」となって刷新しましょう!

お役に立ちますように!