「管理会計」ってナンだ?

役に立つのか?

ナニが分かるのか?

難しくないのか?

コストはかからないのか?

そもそも、必要か?

本稿では、

まったく初心者の中小企業経営者の方が

「やたら会計に強い経営者」になるために

「管理会計の基礎のキソ」を

「ざっくり」解説します。

【比較整理】

「財務会計」と「管理会計」

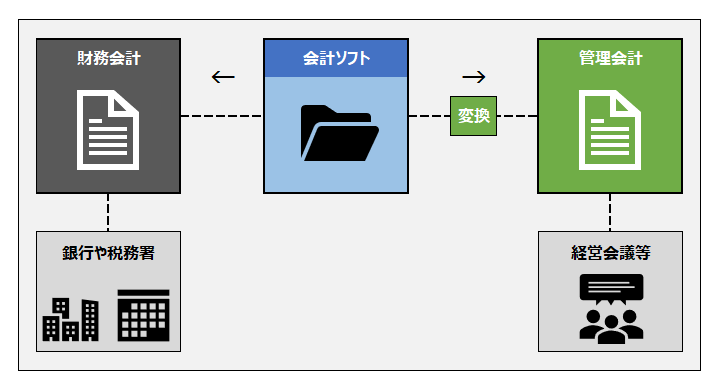

会計は「財務会計」と「管理会計」の2つに大きく分類されます。

「財務会計」が

「誰かのための会計」であるのに対して、

「管理会計」は

「自分(経営者)のための会計」ということができます。

まずは「百聞は一見に如かず」、この両者の違いを整理します。

株式を公開していない中小企業の場合は下記のようになります。

| 財務会計 =必須= | 管理会計 =オプション= | |

|---|---|---|

| 重要な視点 | 事務処理 | 情報処理 |

| 時間軸 | 過去 | 過去・現在・未来 |

| 目的 | 「誰かのための会計」 =財務状況や業績の外部報告 | 「経営者のための会計」 =経営状況の内部把握 |

| 対象者 | 株主、金融機関、税務当局、 その他取引先等の「外部」 | 経営者や部門リーダー 時にはチーム全員の「内部」 |

| 期間と帳票 | 年度:決算書 月次:試算表 | 月次:管理会計レポート *決まった名称や帳票はない |

| 情報の詳細度 | 会社単位 | 会社単位に加えて部門別、製品別など |

| ルール | 会計基準など公のルールがあるので それに従わなければならない。 | ルールがないので自由に設計できる。 |

| ツール | 市販されている会計ソフトや クラウドサービス | エクセルやスプレッドシートによる オリジナルフォーマット |

| 活用範囲 | 特になし | 経営計画 予算管理 部門別会計 業績分配給与賞与制度 原価計算等 人材育成 |

繰り返しますが、

「財務会計」が金融機関や税務当局など

「誰かのための会計」であるのに対して、

「管理会計」は、経営者にとって

「自分のための会計」である点です。

「試算表」や「決算書」は、金融機関や税務署などの外部に報告することが目的なので、公のルールである「財務会計」のルールに従って作成します。

したがって、そのフォーマットは残念ながら経営視点ではなく、債権者や投資家視点になっています。

それに対して「管理会計」は社内用であり、したがって、そのフォーマットは「自由」なので、経営者が必要とする経営情報を得るために、様々なアレンジをすることができます。

【二刀流!】

管理会計は選択オプション

ただ、この「財務会計」と「管理会計」は「どっちにしよう?」という選択ではありません。

「財務会計」に加えて、オプションとして「管理会計」を使うか?使わないか?の選択です。

したがって、財務会計の試算表や決算書で充分という経営者に「管理会計」は必要ありません。

しかし、経営状態を正しく把握したり、意思決定をするにあたって試算表や決算書では物足りない、あるいは、むつかしいと感じる場合は、オプションとして「管理会計」を追加して活用することを強くオススメします。

その場合、結果として「財務会計」と「管理会計」の両方を活用することになり、いわば「二刀流経営者」になることになります。

【定義整理】

中小企業の管理会計とは?

上述したように「管理会計」のレポートは「内部資料」なので、自由に設計することができますが、それゆえに「管理会計」という用語の範囲は広範囲です。

「財務会計」のように、決まったフォーマットがありません。

このサイトで紹介している「管理会計のフォーマット」も、当社のオリジナルです。

また、私のコーチング先の経営者には、それぞれの業種や規模、KPIに応じて個別にカスタマイズして提供していますが、その方法は「おおむね」次を基本としています。

- 対象;

10人から200人規模の中小企業の経営者 - フォーマット;

中心は「MA貸借対照表」「MA損益計算書」「MAキャッシュフロー計算書」の3つ。

必要に応じて、部門別、地域別、商品別などアレンジ。 - 運用方法;

財務会計と分離せず、試算表や決算書をカスタマイズ(=個別運用しない)

つまり、実務的には一般的な会計ソフトによって通常の会計処理を行い「財務会計」の試算表をアウトプット。

そのデータをエクセルやスプレッドシートでフォーマット変換して「管理会計のレポート(「MA貸借対照表」「MA損益計算書」「MAキャッシュフロー計算書」+「必要に応じて個別レポート」)をアウトプットする、というフローになります。

自社でやっちゃえば、エクセルやスプレッドシートだから、コストもほとんど必要なしです。

*MA:Management Accounting

【重要指標】

管理会計の3つのKPI

「なぜ、わざわざ二刀流なのか?」

「財務会計」は、銀行や税務署等に提出するために必要です。

「管理会計」は、経営者が必要とするデータを正しく、かつ詳しく知るために必要です。

では「経営者が必要とするデータ」とは何か?

一言で言えば

「目的や目標の実現や達成に対する現状把握」ができるデータです。

それは業種や規模によって様々ですが、その中ですべての経営者に共通しているのは次の3つの重要データであり、これらは「最上流のKPI」です。

- 収益構造:損益分岐点

- 収支構造:収支分岐点・キャッシュフロー

- 実質純資産:換金価値で評価する内部留保

収益性を高め、

キャッシュフローを高め、

そして換金価値ベースでの純資産(内部留保)を厚くすること。

これが「管理会計」を活用した経営の「キモ」であり、その最大のメリットです。

残念ながら、これらのKPIは「財務会計の試算表や決算書」には表示されていません。

必要な時は「別途計算」が必要になります。

その都度「面倒な計算」をするくらいなら「二刀流」になって、月次でチェックできる体制にすればいい、という考え方です。

【要点整理】

活用しない理由は何もない

さて、「管理会計」がどういうものか?を理解できたでしょうか?

- 財務会計は「誰かのための会計」、

管理会計は「経営者のための会計」であること - 財務会計は必須、

管理会計はオプション。

「どちらか?」ではなく

「追加するかどうか?」 - 「財務会計」をカスタマイズして

「管理会計」のレポートをアウトプット - 「管理会計」で可視化する

- 「収益構造」

- 「収支構造」

- 「実質純資産=換金価値で計算した内部留保」

「管理会計」は、もっといい会社にするために欠かせないツールであり、活用しない理由は見当たりません。

以上、お役に立ちますように!