貸借対照表の在庫?

商品とか製品とかでしょ。

それくらい分かるよ!

それがどうした?

おそらく、多くの経営者が

「ちゃんと見てない在庫」。

ここであたらめて問います。

「貸借対照表の在庫の金額、合ってます?」

たぶん…

「貸借対照表の在庫」は、

「業績計算」に大きな影響があります。

「在庫の精度」は、

「業績の精度」と言っても過言でありません。

日常会話における「在庫」は

「倉庫にある商品」を指しています。

会計においても基本は同じですが

「倉庫にあっても在庫じゃないもの」や

「倉庫にないのに在庫となるもの」があります。

この記事では、案外「盲点」になっている

中小企業経営者が知っておいたほうがいい

「在庫の基礎知識」について整理します。

「ヌケモレ」がないかセルフチェックしてみてください。

*以下、都合上「物販イメージ」で説明しますが、製造業における仕掛品や、建設業における未成工事原価なども、同じ理屈です。

【帳簿在庫】

在庫でないのに在庫?

「在庫でないのに在庫」

意味不明な言葉ですね(笑)。

「現物がない」のに、

「在庫になる」ものの話です。

「会計上の在庫」は

「帳簿上仕入計上された商品等」のうち

「売れ残っているもの」です。

だから、反対に

「現物はある」けど、

「帳簿に仕入計上されていない」のであれば

「会計上の在庫ではない」ということになります。

その理由は

「売上原価の計算方法」にあります。

【売上原価】

2つの計算方法

売れた商品の仕入れ値の計算、

つまり「売上原価」の計算方法には2つあります。

- その1:足し算で求める方法

売れた商品の仕入原価を合計して求める - その2:引き算で求める方法

月初在庫+当月仕入の合計から、月末在庫を引き算して「残りを売上原価」とする

会計実務は(その2:引き算)です。

つまり、「売上原価は差し引き計算で求める」。

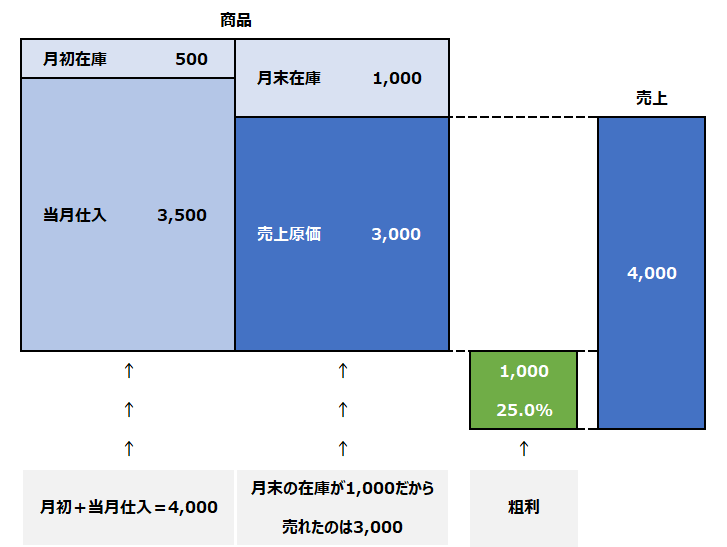

図で簡単な計算例を示します。

上記のイメージ図を言葉で追いかけると次のようになります。

- 月初には、500円の在庫があった

- 当月、追加で3,500円の商品を仕入れた

- 月末、棚卸してみると、1,000円の在庫があった

- だから、売れたのは3,000円分=売上原価

- 売上は、4,000円なので、粗利は1,000円、粗利率は25%である

これが(その2:引き算)の計算プロセスです。

(その1:足し算)なら

「売れた商品の仕入原価を調べて合計」します。

しかし、このように会計実務は

「在庫を調べて差引計算」するのがルールです。

だから、在庫計算を間違うと、それに伴って売上原価、さらに粗利、粗利率も全部間違って計算されてしまいます。

だから、上述したように

「在庫の精度」は、

「業績の精度」と言えるのです。

【粉飾決算】

在庫を過大に計上

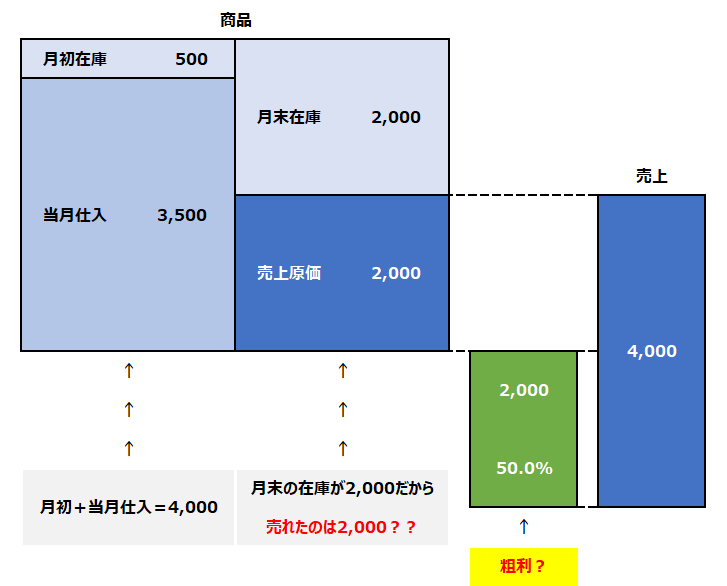

上記の例で、「在庫の過大計上」を試算してみましょう。

仮に、月末在庫は

正しくは「1,000円」なのに、

ミスって「2,000円」とカウントしてしまうと、

次のようになります。

(月初:500円)+(当月仕入:3,500円)のうち

(月末:2,000円)が売れ残ったので、

(差引:売上原価:2,000円)になります。

(売上高:4,000円)なので、

(利益率:50%)という計算になってしまいます。

故意かどうかは別にして、

正しい粗利は1,000円なのに、

2,000円という過剰利益、

つまり「粉飾」ということになります。

【脱税厳禁】

在庫を過少に計上

上記のように、

在庫を「過大計上」すれば「過大利益」になり、

そのまま決算を締めれば「粉飾決算」となります。

では、その逆、つまり「過少在庫」だったら?です。

当然、結果は逆になり「過少利益」となります。

正しい利益よりも少なく利益が計上されてしまいます。

ということは・・・

課税所得も小さくなり、

結果として「脱税」することになります。

だから、税務調査では

在庫は必ず調べるんです!

【在庫誤差】

“実地棚卸” と “帳簿棚卸” の差

上述したように、

「会計上の在庫」は

「目視の在庫」とは一致しないことがあります。

「たな卸」では現物を数えますが、これを「実地棚卸」といいます。

実際の「もの」をカウントする作業ですが、これが「会計上の在庫」と一致しないケースとして、下記がよくあるケースです。

- 仕入の請求が20日〆なので、

帳簿上は「21日~月末」に納品されたモノは計上されてない。

でも「現物」がある。 - 「モノ」の請求が「来月回し」になったので、会計上は、まだ計上していない。

- 「モノ」の一部を、得意先や外注先などの「社外」に預けているので自社にはない

- 仕入の請求書には記載されているので記帳したが「モノ」は未着である

上記で紹介した計算式を丁寧に表現すると次のようになります。

御社の「損益計算書」と見比べてみてください。

| 期首棚卸高 | 前期末の在庫の帳簿価格 | |

| + | 当期商品等仕入高 | 当期、帳簿に計上された仕入の金額 |

| ▲ | 期末棚卸高 | 上記「期首+仕入」のうち、期末に残っているもの |

| 売上原価 |

以上、たな卸は「現物カウント」だけではダメなので「帳簿棚卸高」も併せて計算するように気をつけましょう。

【税法知識】

原則は “最終仕入原価法”

在庫評価について、もうひとつ大切なことを付け加えておきます。

それは「税法上の評価方法」のことです。

税法のルールによって「在庫の期末評価は最終仕入原価法による」ことになっています。

仕入月別明細

| 単価 | 仕入日 | 数量 | 金額 |

|---|---|---|---|

| 100円 | 1月10日 | 10 | 1,000 |

| 120円 | 2月20日 | 10 | 1,200 |

| 140円 | 3月30日 | 10 | 1,400 |

| 【合計】 | 30 | 3,600 |

これは「期末在庫30個」を「単価別」に整理したものです。

この計算によると「3600円の在庫」があります。

ところが・・・

税法は「最終仕入原価法」を原則としています。

「最も新しい単価で計算しなさい」ってことです。

だから「税法の正解」は

「@140円×30個=4200円」です。

ヘンですね・・・

さらに、これを「損益計算書」で表してみます。

損益計算書

| 売上高 | 0 | |

| 期首棚卸高 | 0 | |

| + | 当期商品等仕入高 | 3600 |

| ▲ | 期末棚卸高 | 4200 |

| 売上原価 | ▲600 | |

| 売上総利益 | 600 |

仕入れた30個は、まだひとつも売っていません。

だから、売上はゼロ。

なのに、利益は600円!

ますます、ヘン!ですね。

でも、これが「税法ルール」。

利益が出たので、もちろん「課税」されます。

もし、単価変動が大きい商材を取り扱っているなど、この「最終仕入原価法」ではマズい!という場合は、他の評価方法もありますが、その場合は「税務署に事前の届け出が必要」です。

もし、該当するようであれば、顧問税理士に相談しましょう。

・・・てか、まともな税理士なら、相談する前にアドバイスがあるはずです(笑)

【管理会計】

在庫と業績管理

せっかくなので「管理会計の視点」も追記しておきましょう。

在庫の金額が業績に及ぼす影響が大きい場合、管理会計では、次のような指標をモニタリングします。

在庫月数

月末在庫/平均売上原価=*か月分

例えば…

在庫:500円、

平均売上原価:100円/月

この場合「月末には5か月分の在庫がある」という計算です。

この月数は、取扱商材の性質や、販売戦略上の事情等によって、その適正額は様々であるので「**月以内にするべき」というような指標ではありません。

計算式が逆の「仕入100円÷在庫500円=0.2回転」と計算する「在庫回転数」が一般的ですが「ピン!」とこないでしょ?だから「月数計算」がおススメ。

評価損益

貸借対照表(BS)の「純資産」は、

「簿価」と

「実質=換金価値」の両方の確認が必要です。

在庫のウエイトが大きい場合、「実質純資産」を計算をする際には「評価損益の計算」が重要です。

例えば、帳簿上1億円の在庫があっても、その換金価値が3千万円と評価されれば、7千万円の評価損(含み損)を含んでいることになります。

万が一の場合でも「最低でも仕入れ値に換金できる」という場合は、帳簿価格通りの評価額になるので評価損はありません。

しかし、仕入れ値を下回るようであれば、この評価損を抱えていることになります。

一方、逆のケース、つまり「近い将来、値上がりが予想される商材」であれば「含み益」が膨らんでいくので、「在庫の良し悪し」は、この「換金価値評価」による、ということになります。

キャッシュフローとの関連

ご承知の通り「在庫」は

「寝ているキャッシュ」です。

上記の「回転月数」と併せて、キャッシュフローに対する影響をモニタリングすることも管理会計においては重要テーマです。

最もよくあるシンプルな例として・・・

1000万円の利益が出ても、追加仕入で在庫が1000万円増加すると、利益に見合う資金が出ていくので「金庫は空っぽ」になります。

「黒字なのに、資金繰りがシンドイ」という典型例です。

【要点整理】

在庫を軽視してはならない

さて、どうでしょうか?

「中小企業経営者が知っておくべき在庫の基礎知識」を整理しました。

- 「決算書」の視点

- 会計上の在庫は、現物と必ずしも一致しない

- 売上原価の計算は「引き算」

- 在庫が過大であると「粉飾」

- 在庫が過少であると「脱税」

- たな卸は「実地棚卸」と「帳簿棚卸」が必要

- 「最終仕入原価法」が税法原則である

- 「管理会計」の視点

- 在庫月数

- 評価損益

- キャッシュフロー

どこが「基礎」やねん!

めちゃくちゃ多いがな…

今日は、これくらいにしといたろ:笑