管理会計の貸借対照表。

換金価値で計算する「実質純資産」を

モニタリングするために開発された

「経営者のためのバランスシート」

「貸借対照表」を「毎月、見ていますか?」

見てないでしょ?

見てないな、

確かに…

なぜなら、

「損益計算書だけで十分」だからでしょ?

「売上」や「利益」は気になる。

でも

「資産」や「負債」は気にならない。

さらに、顧問税理士も話題にしない。

スポットライトが当たらないから

みんな見ない、存在感すらない…。

でも「貸借対照表」の

「凄さ」や「怖さ」を知れば?

無視できなくなるはずです、たぶん。

そんな「無視できない貸借対照表」を紹介します。

管理会計の「進化型・新型」のBSです。

この記事では「一般的な貸借対照表」を

「経営者が気になるフォーマット」に進化させた

「MA貸借対照表」を紹介します。

- 「創業以来、これまでいくら稼いだか?」

- 「今すぐ解散したら、どうなるか?」

- 「引退するとき、退職金は取れるか?」

あえて、比べると…

「いま、一喜一憂するための損益計算書」と

「将来、一喜一憂するための貸借対照表」の違い。

気になりませんか?

いいプレゼンだ!

(自画自賛)

【様式紹介】MA貸借対照表とは?

「MA貸借対照表」の「MA」は、Management Accounting(管理会計)の頭文字です。

「MA損益計算書」と同じく、

私が考案して命名したものなので、

一般的な名称ではありません。

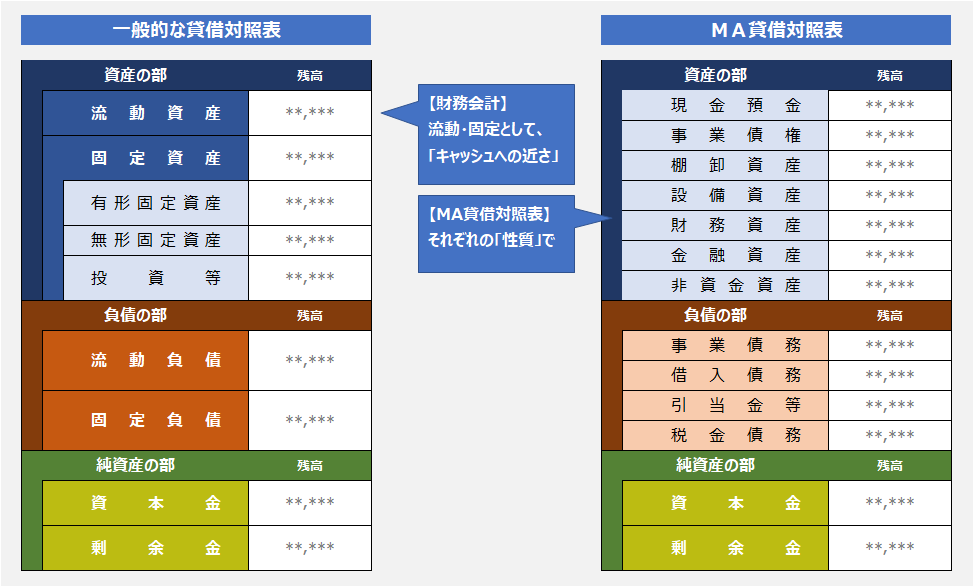

この進化型BSの「MA貸借対照表」は、「一般的な貸借対照表」を中小企業経営者のために「資産や負債が直感的に分かるフォーマット」に組み替えたものです。

百聞は一見に如かず、まず見てください。

この両者「純資産」は同額です。

でも「中身」が違います。

「一般のBS」では「流動・固定」、

「MA貸借対照表」では「性質別カテゴリー」。

この組み換えだけで「見え方」がガラリと変わりるはずです。

*そもそも「貸借対照表ってなんだ?」って人は、先にこちらを「熟読」してください。

【構造解説】資産・負債の区分

それぞれの区分の内容を見てみましょう。

「MA貸借対照表」の資産は「7区分」、負債は「4区分」です。

それぞれに計上される代表的な科目を例示します。

MA貸借対照表:資産の部

- 現金預金

- 現金

- 普通預金

- 定期預金

- 事業債権

- 受取手形

- 売掛金

- 立替金

- 棚卸資産

- 商品

- 製品

- 仕掛品

- 貯蔵品

- 前渡金(仕入に関わるもの)

- 設備資産

- 土地建物

- 車両運搬具

- 工具器具備品

- ソフトウエア

- 前渡金(設備に関わるもの)

- 財務資産

- 短期貸付金

- 長期貸付金

- 社員貸付金

- 金融資産

- 有価証券

- 投資有価証券

- 生命保険積立金

- 非資金資産

- 前払費用

- 長期前払費用

- 仮払金

MA貸借対照表:負債の部

- 事業債務

- 支払手形

- 買掛金

- 未払金

- 未払費用

- 預り金

- 借入債務

- 短期借入金

- 長期借入金

- 設備未払金

- 引当金等

- 貸倒引当金

- 賞与引当金

- 退職金引当金

- 税金債務

- 未払法人税等

- 未払消費税等

- 仮払消費税等

- 仮受消費税等

- 繰り延べ税金勘定

- 未収税金等(マイナス計上)

関連会社や、経営者個人との取引きがある場合は、さらに「内部資産」「内部負債」などの区分を追加することもあります。

【優位理由】一般のBSの物足りなさ

なぜ「一般的な貸借対照表」では、物足りないのか?

理由はシンプルです。

「流動・固定」という区分が、ピンとこないから。

でしょ?

経営者に、ちょっとガマンしてもらって「じっくり」見てもらえば、こんな声が出てきます。

- 「流動・固定って、そもそも、何なん?」

- 「設備や不動産は分かる、でも有価証券が固定資産って?」

- 「前払費用とか仮払金とか、資産価値なんてないやん?」

- 「固定負債?縁起悪いなあ…固定したくてしてるんと違う」

- 「固定って1年以内なん?でも、長期借入金も返済してるよ」

40年近く、

こんな「クレーム?」を

山盛り聞かされてきました(笑)

このような「経営者の声」が

「流動・固定」を取っ払ってしまおう!と思い、

「MA貸借対照表」を考案するきっかけになりました。

「流動・固定」ではなく

「どんな資産・どんな負債」でカテゴリすれば

「これ、分かりやすいなあ」という声に。

「流動資産」と「流動負債」を比べて

「流動比率が~」と言うより、

「事業債権」と「事業債務」を比べて

「資金繰りが~」と言う方が分かりやすいはず。

同じように…

- 「現金預金」と「借入債務」を比べる方が

- 「事業債務」と「税金債務」を分離する方が

- 「実際に支払う事業債務」と「念のための引当金」も分離

…という具合です。

これなら「見たくなる」ハズです。

いや、経営者なら「自社のこの状態」を知っておくべきです。

「流動・固定」では、見えない「財務状態」が

「MA貸借対照表」なら、見える!と思います。

でも、これでも

「わからんなあ」という経営者がいます。

それに返す言葉は…「習うより慣れろ!」。

管理会計を実装して、毎月チェックすれば、慣れます=見えるようになります。

難しい英語も、

しばらく現地滞在すれば

話せるようになるみたいな、です。

(しゃべれへんけど)

【重要指標】

実質純資産を計算する

「MA貸借対照表」の重要指標は「実質純資産」です。

言い換えれば「会社の換金価値」。

今、会社を解散清算したら、

手元にいくらのキャッシュが残るか?

資産をすべて換金し、

負債をすべて返済して残る「おつり」。

「一般的な貸借対照表」では、分からない

「実質純資産」が

「MA貸借対照表」なら「ざっくり」把握できます。

例えば、こんな感じです。

資産の区分ごとに「おおよその評価率(換金率)」を乗じて集計すれば「ざっくり分かる」という仕組みです。

| 帳簿価格 | 評価率 | 換金価値 | |

|---|---|---|---|

| 現金預金 | 2,000 | 100% | 2,000 |

| 事業債権 | 8,000 | 100% | 8,000 |

| 棚卸資産 | 2,000 | 0 | |

| 設備資産 | 20,000 | 50% | 10,000 |

| 財務資産 | 5,000 | 100% | 5,000 |

| 金融資産 | 10,000 | 100% | 10,000 |

| 非資金資産 | 3,000 | 0 | |

| 資産合計 | 50,000 | 35,000 | |

| 負債合計 | 40,000 | 100% | 40,000 |

| 純資産 =内部留保 | 簿価 10,000 | 実質 ▲5,000 | |

| *自己資本比率 | 20%! | 債務超過 |

おそらく、この会社の「一般的な貸借対照表」を見た「会計を知らない人たち」は「自己資本比率が20%で安全です」と評価するでしょう。

しかし、実質はどうか?

「債務超過やん!」です。

「BSをそのまま鵜呑み」はダメです。

「簿価純資産」と

「実質純資産」には

「差」があります。

詳しくは、こちらの記事を参考にしてみてください。

【要点整理】

BSが目的なら、PLは手段

さて、どうでしたか?

管理会計の進化型BSである「MA貸借対照表」を紹介しました。

ポイントを整理します。

- 「一般的な貸借対照表」は外部報告用なので、経営者はピンとこない

- 「MA貸借対照表」は性質別カテゴリーで組み替えた経営者のためのBS

- 基本形は、資産7区分、負債4区分

- 「実質純資産」を常にチェックできる!

「MA損益計算書」で収益構造を見て、

「MA貸借対照表」で財務状態を見る。

毎期「損益計算書」で計上される

「税引後当期純利益」が

「純資産=内部留保」に加算されていきます。

そういう意味で…

「貸借対照表」を目的とすると

「損益計算書」は手段と言えます。

いつも「損益計算書」しか見てない経営者は

「目的なき手段」で一喜一憂している、

と言えば、言い過ぎでしょうか?

でも、そう「あおりたくなる」くらい大切な話です。

今月からは、

必ず「BS+PL」のセットでチェックしましょう。

それだけでも、かなり「会計力」は高くなりますよ!

お役に立ちますように!