「決算書」「BSやPL」が大切なのは分かる。

でも、いちばん気になるのは「資金繰り」。

「オカネの動き」をつかむために

何か「いい方法」はないものか?

中小企業経営者のための【進化型】MA貸借対照表さえあれば、毎月キャッシュフロー計算書を簡単に作ることができます。

今回は、管理会計の【進化型】MA貸借対照表から、たった3つのステップで簡単にキャッシュフロー計算書を作成する方法を紹介します。

【シンプル】

経営者のためのフォーマット

念のため、先に書いておきます。

ここで紹介するキャッシュフロー計算書は

「経営者のためのもの」であり、

「一般的なフォーマット」とは違います。

一般的には「直接法」「間接法」とか難しい解説が多いのですが、ここで紹介するのは

「外部には見せない」

「経営者のためだけの」

「キャッシュフロー計算書」です。

名乗るほどのもんじゃないけど

MAキャッシュフロー計算書と

命名しておきます。

中小企業経営者が、直感的に「なるほど!」って理解してもらうための「MAキャッシュフロー計算書」、百聞は一見に如かず。

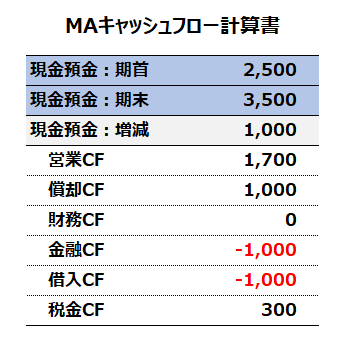

こんな形です。

シンプルでしょ?

1,000のキャッシュが増えた理由は…

- 「商売上の営業CF:1,700」と、

「償却CF:1,000」で

「合計:2,700」のプラスだったけど… - 「金融資産の取得:1,000」と、

「借入返済:1,000」で

「2,000」が出て行った。 - あと、決算で法人税を計上したけど「納税:300」は来季なのでキャッシュはまだ減ってないので加算。

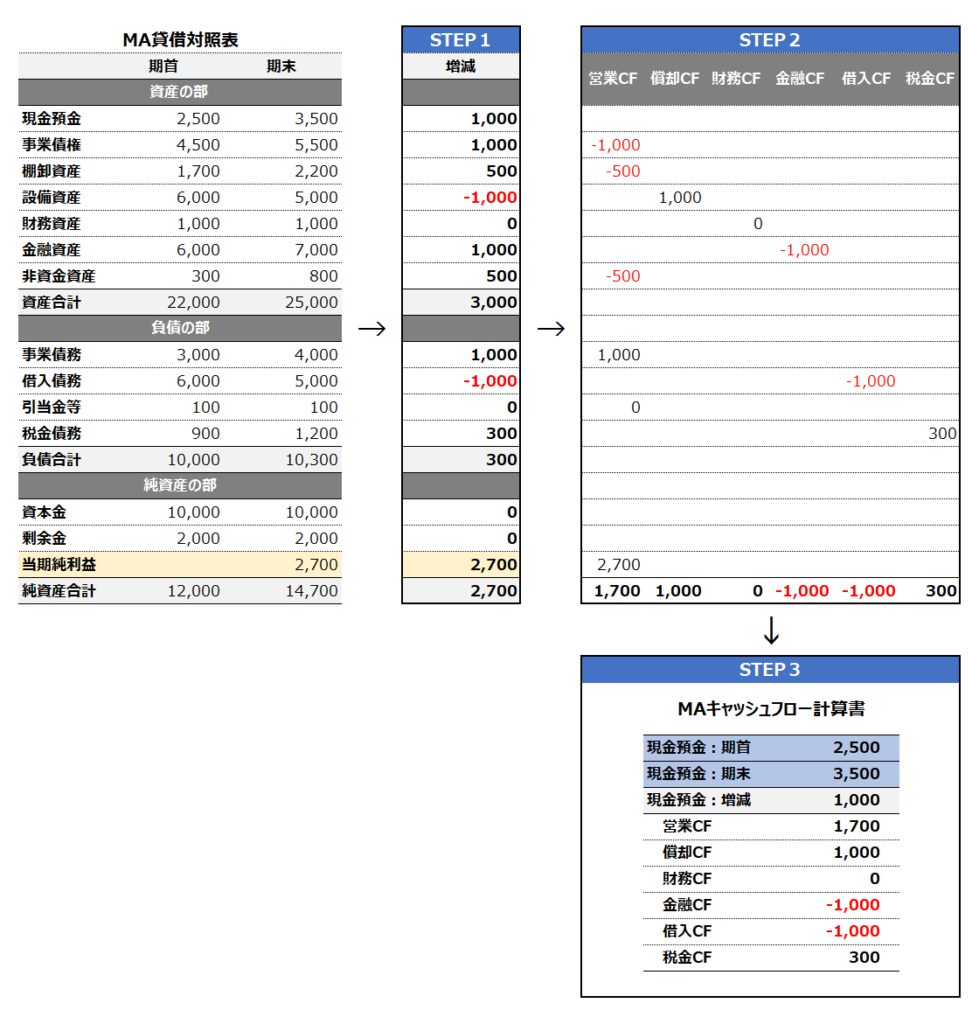

【カンタン】

たった3つのステップで作れる

この

「MAキャッシュフロー計算書」は、

「MA貸借対照表」の差額から

「3つのステップ」で作成します。

- MA貸借対照表の各科目について「期首と期末の差額」を計算

- 「期首と期末の差額」を「営業」「償却」「借入」など項目ごとに集計

- 集計結果を見やすく「MAキャッシュフロー計算書」に整えて完成!

*画像が小さくて見づらい方は、右クリックで保存してからご覧ください。

STEP1

期間の差額を計算する

まず、計算したい期間の最初と最後の残高差額の計算。

この場合は、期首と期末の各科目の差額を計算します。

STEP2

項目ごとに集計する

次に、営業CF、償却CF、借入CFという区分ごとに集計します。

このときの注意点は、キャッシュの増加要因はプラスで、キャッシュの減少要因はマイナスで転記すること。

例えば、売掛金が増加するってことは、キャッシュの減少要因なのでマイナスで転記、って具合です。

STEP3

フォーマットを整えて完成!

上記ですでに完成しているのですが「見やすさ」のために、MAキャッシュフロー計算書のフォーマットに整えます。

これでもう完成です。

簡単でしょ?

私が「MA貸借対照表」をオススメしている理由もお分かりいただけると思います。

従来の貸借対照表では「流動」「固定」ってカテゴリーになっていて、上記のキャッシュフロー計算書のカテゴリーである「営業」「設備」「金融」等とは異なっていて、このステップのようにダイレクトでは変換できないからです。

【即実践!】

管理会計、第3フォーマット!

さて、どうでしょう?

MAキャッシュフロー計算書を紹介しました。

管理会計の主役は「MA貸借対照表」と「MA損益計算書」ですが、この「MAキャッシュフロー計算書」も欠かせない第3のフォーマットです。

- STEP1:期間の差額を計算する

- STEP2:項目ごとに集計する

- STEP3:フォーマットを整えて完成!

3つのステップで簡単に作れるので、ぜひ活用してください。

お役に立ちますように!