「売上は手段」「利益が目的」。

経営計画の目標設定は「利益」。

だから「売上目標」は逆算で決まる。

10人~200人規模の中小企業経営者の「自己投資=経営脳トレーニングのサポート」を目的に、「もっといい経営者」「もっといい会社」に成長するヒントを日々更新しています。

40年近く税理士として中小企業経営を支援し、経営計画や管理会計、組織作りを専門とするマネジメントコーチ・堀井弘三が、その現場で得た豊富な経験と知識に基づき執筆しています。

初めてアクセスしていただいた方は、「このサイトについて」をまずご覧ください。

「売上高目標」を、どのようにして決めていますか?

前年対比で決める方法や、損益分岐点を目標にする方法、あるいは、業界シェアを基準に決める方法など、それぞれの会社の事情によって、その方法は様々です。

本稿では、中小企業の経営計画(予算)における「必要利益から売上高目標を決める方法」について整理します。

あくまでも利益が目的であり、売上高は手段であるという重要視点です。

「やたら計画に強い経営者」になるための参考にしてみてください。

【盲点弱点】

その売上で利益確保できる?

上述したように、売上高目標の決め方には様々な方法があります。

いずれであっても共通して計算しなければならないのは「その売上高で必要利益は確保できるのか?」です。

つまり「利益」までを計算して、正確には「税引前当期純利益」までを計算して、その妥当性を確認する必要があります。

万が一、その売上高では必要とする利益を確保できないのであれば、上方修正しなければなりません。

まずは、売上目標の設定において、この視点が盲点になっていないか?確認しましょう。

【重要視点】

目標には「理由と根拠」が必要

「予算」は「目標」でもあります。

効果的な「予算管理」を行い、健全な成長をするためには、その目標に「理由と根拠」が必要です。

- 「なぜ、この目標なのか?」という「理由」

- 「こうすれば達成できる!」という「根拠」

目標の「理由と根拠」を明確にすることで、経営計画の達成(実現)確率が上がると同時に、経営者の「経営スキル」を上げることにもつながります。

「なぜ、この目標なのか?」という理由に加えて「こうすれば達成できる!」という根拠が必要なのは、「地に足が付いた予算」にするためです。

どれだけ真っ当な理由であっても、その数字が現実離れしていれば、それは、ただの「願望」や「期待」であり「目標」とは似て非なるものになってしまいます。

また、「理由や根拠のない目標」の場合、「クリアしたか、してないか」という達成状況を確認するだけに終わり「何が良かったのか?」「何が悪かったのか?」という「結果の原因」を振り返ることができません。

これでは「経営課題」をピックアップすることができず、なかなか経営レベルは上がりません。

目標の「理由と根拠」を明確にしておくことで

「なぜ、クリアできたのか?」

「なぜ、クリアできなかったのか?」

と、予実ギャップについて具体的に分析することができ、その分析から多くの気付きや学びを得ることができます。

この繰り返しが、経営者の「Layer4:経営実務スキル」を高めていくのです。

【必要利益】

売上高目標の理由を鮮明にする

では、売上高目標の理由はなんでしょうか?

そのひとつが「必要利益」という考え方です。

予算を立てるとき、売上高から組み立てる会社が多いのですが、私の考え方(やり方)は「逆」です。

まず「最終利益の目標を決める」ことから始めます。

「来期、どれだけの利益が必要なのか?」です。

この必要利益の考え方は、会社によって様々ですが、よくあるのは・・・

- キャッシュフローをプラスにするための必要利益

- 次の投資(人材・開発・本社移転・エリア拡大・・)のための必要利益

- 内部留保を厚くするための必要利益

- 債務超過を脱出するための必要利益

これら以外に

- 経営者のテンションやモチベーションが上がる利益水準

でも構いません。

いずれにしても「まず利益ありき」の考え方です。

「売上高目標を達成すれば、これだけの利益が出る」ではなく、

「利益がこれだけ必要だから、売上高目標はこれ!」という考え方です。

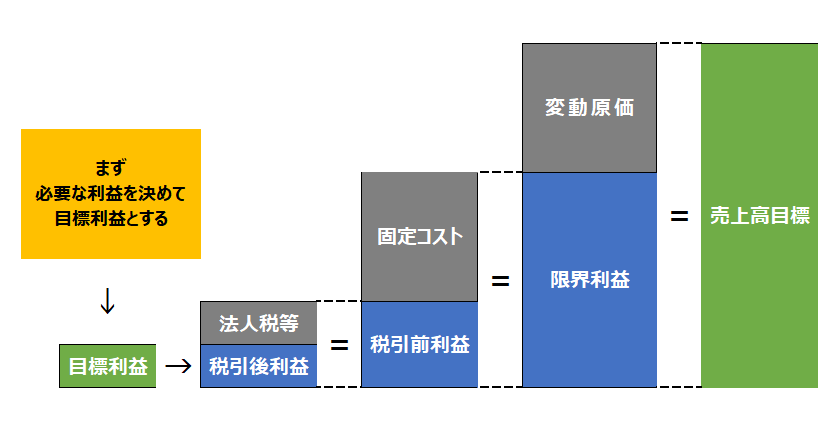

図解すると下記のようになります。

この図を計算式で表すと次のようになります。

- 必要利益+必要固定費=必要限界利益

- 必要限界利益/限界利益率=売上高目標

という具合です。

【視点転換】

利益が目的、売上は手段

以上、ここまで説明の都合上「売上高目標」と表現してきましたが、実務的には「限界利益目標」とすることをオススメします。

「必要利益を得るために、限界利益目標はいくらに設定するか?」です。

往々にしてよく見かけるのは「売上高目標」をクリアするための「安売り」です。

「売上高」に意識を取られ「限界利益率」が下がってしまっては本末転倒です。

敢えて言うなら「売上は限界利益の手段」にすぎません。

予定より高い限界利益率を確保することができれば、仮に売上高目標が未達でも必要利益を得ることが可能です。

【計算実務】

限界利益目標の計算プロセス

念のための補足となりますが、以上のように「必要利益」から「限界利益目標」を計算するので、「固定コスト予算」も必要です。

したがって「予算立案」の実務的なプロセスは、次のようになります。(短期予算=来期予算の場合)

- 来期の必要利益(=税引前当期純利益)の決定

- 来期の固定費予算を作成

- 来期の限界利益目標の算出(=必要利益+固定費予算)

- 来期の売上高目標の決定(=限界利益÷限界利益率)

【要点整理】

目的と手段を間違わないこと

中小企業が経営計画(予算)を策定する際の重要視点である「あくまでも利益が目的であり、売上高は手段であること」について整理しました。

- 目標売上高をクリアしたときの税引前当期純利益を計算すること

- 目標には「理由と根拠」が必要であること

- 「必要利益」を「売上高目標の理由」とすること

- 売上高ではなく限界利益を目標にする方が良いこと

- 限界利益目標を計算するプロセス

さて、来期の「売上目標・限界利益目標」は妥当ですか?

【関連記事】

中小企業の経営計画実践ガイド

- 01:経営計画の本質|経営者の「人生計画」

- 02:経営計画の本質|幸せな引退のための「10年計画」

- 03:経営計画の基礎|36ヶ月計画の「6ステップ」

- 04:経営計画の実務|上手に運用する「コツ」

- 05:経営計画の種類|成長段階別「7つのパターン」

- 06:経営計画の工夫|長いなら「四半期」で区切る

- 07:経営計画の良否|良い計画は「ゴール=目標」が秀逸

- 08:経営計画の失敗|質が伴わない量的拡大プラン

- 09:経営計画の盲点|売上は目標利益から逆算する

- 10:経営計画の効果|「強い気持ち」で収益力強化

- 11:経営計画の目標|利益の目標設定「6パターン」

- 12:経営計画の目標|賞与から利益を逆算するシン視点

- 13:経営計画の目標|「定量」と「定性」の複眼視点

- 14:経営計画と組織|「最高のチーム」という目標設定

- 15:経営計画の盲点|「生涯収入」の見込みと目標設定