管理会計の損益計算書なら

収益構造の課題が見える!

だから、課題解決も速い!

だから、まだまだ儲かる!

「損益計算書」を「毎月、見ていますか?」

「売上と利益」だけ見て

「秒で終わり」ってことはないですか?

たしかに「秒」だ…

でも、それは仕方がないですよね、

だって「見るところ」が無いですから。

でも、もし「見るところ」が満載なら?

たぶん「秒」では足りません。

下手をすれば「1時間」なんてアッという間かも。

そんな

「読み応えのあるPL」なら、そうかもね…

あります、そんな「損益計算書」、

「読み応えのあるPL」。

管理会計の「進化型・新型」のPLです。

この記事では「一般の損益計算書」を

「経営者が使える形」に進化させた

「MA損益計算書」を紹介します。

これなら「会社の収益構造」が見えます。

つまり「課題」が見えます。

それを「解決」できれば?

はい、まだまだ「利益」が出ます!

【様式紹介】MA損益計算書とは?

「MA損益計算書」の「MA」は、Management Accounting(管理会計)の頭文字です。

「MA貸借対照表」と同じく、

私が考案して命名したものなので、

一般的な名称ではありません。

この進化型PLの「MA損益計算書」は、「一般的な損益計算書」を中小企業経営者のために「結果とともに、その原因や理由が分かるフォーマット」に組み替えたものです。

百聞は一見に如かず、まず見てください。

この両者、

「入口」の「売上高」と

「出口」の「税引前当期利益」は同じです。

でも「ルート」がまったく違います。

同じゴールへ

違うルートで向かうために

ガラガラポン!

| 売上高 | ||

| ↓ 売上総利益 ↓ 営業利益 ↓ 経常利益 ↓ | ←別ルート→ | ↓ 限界利益 ↓ 創造付加価値 ↓ 事業利益 ↓ 経常利益* ↓ |

| 税引前当期純利益 | ||

*両者の「経常利益」は、多くの場合一致しますが「営業外損益」の内容によって差が出ることがあります。

このルートの違いによって、

「収益構造の見え方」がガラリと変わります。

これによって

「結果」だけでなく

「原因」が見えるようになります。

外部の金融機関や税務当局は

「どんな結果になった?」が関心事、

それに対して、内部の経営者は

「なぜ、その結果になった?」が関心事のはず。

でも、

「外に出す一般的なPL」では

「なぜ」が見えにくい。

そこで

「なぜ」が見える

「外に出さないPL」が必要になります。

「なぜ」が見えるから「秒」では足りません。

まあまあ「読み応えのあるPL」のはずです。

見えないから「秒」で終わるPLと

見えるから「時間」がかかるPL。

さて、どっち?

【構造解説】5つの計算区分

「MA損益計算書」が、税引前当期純利益に至るルートは、大きく5つに区分できます。

それぞれについて、詳しく紹介しましょう。

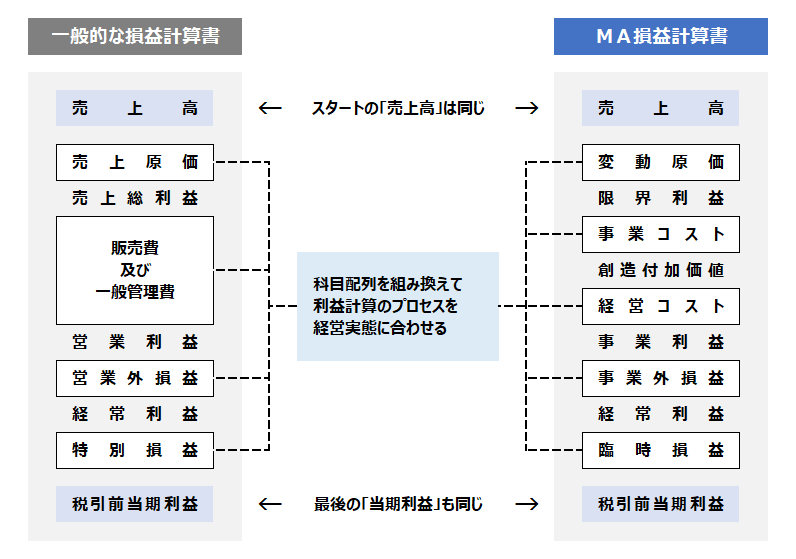

A:限界利益

(限界利益)=(売上高)-(変動原価)

最初の区分で計算されるのが「限界利益」。

商品やサービスを「販売して得られる利益」です。

変動原価は「売上に連動して増減する原価」です。

仕入高・外注費・荷造運賃・販売手数料などが該当します。

「変動」という言葉で「月々一定しない原価」というイメージがありますが、正確に表現すると「売上に連動して変化する原価」です。

だから「売上がなければ発生しないコスト」と言えます。

売上がゼロでも、発生し続ける原価であれば、この区分には含みません。

「限界利益」は、「一般の損益計算書」の「売上総利益(売上高-売上原価)」とは異なります。

「限界利益」は、仕入や外注費だけでなく、配送費や販売手数料など「売上と連動するもののすべて」差し引きます。

カンタンに比較すると、こうなります。

| 一般的な損益計算書 | MA損益計算書 | ||

|---|---|---|---|

| 売上高 | 100 | 売上高 | 100 |

| 売上原価 (仕入高) | 60 | 変動原価 (仕入高) (配送費) | 60 10 |

| 売上総利益 | 40 | 限界利益 | 30 |

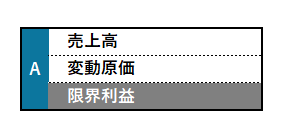

B:創造付加価値

(創造付加価値)=(限界利益)-(事業コスト)

次の区分で計算されるのが「創造付加価値」です。

これも、私が命名したオリジナルの概念であり、

一般的な用語ではありません。

「限界利益」を稼ぐために要した

「事業コスト」を差し引いて計算する利益です。

いわば「商売で得た利益」です。

事業コストは「商売に要するコスト」です。

限界利益の70%以内が目安です。

人的コスト・戦略コスト・設備コスト・運営コスト・金融コスト・償却コストの6つに細分します。

財務会計で「営業外費用」となる支払利息も、事業資金の調達コストなので「金融コスト」としてここに含めます。

重要な視点は「当期の売上を得るために要したコスト」であることです。

なので「将来の売上のための投資」は、この「事業コスト」には含めません。

役員報酬など「経営のためのコスト」や「将来のための投資」は、後述する「経営コスト」に含めます。

つまり「当期の売上を得るためのコスト」に限定し、さらに「経営者のさじ加減」を排除して計算することになります。

あえて言うなら

「創造付加価値」は、

「商売をするメンバー」と

「商売を管理する経営者」で一線を引く概念です。

- 補足:各コストに含まれる内容

- 人的コスト:給与や社会保険など、メンバーに関わるコスト

- 戦略コスト:広告宣伝等、当期の売上を拡大するためのコスト

- 設備コスト:地代家賃や、光熱費、通信費など

- 運営コスト:旅費交通費、消耗品費など

- 金融コスト:支払利息、受取利息のマイナス計上、借入保証料の償却費など

- 償却コスト:減価償却費

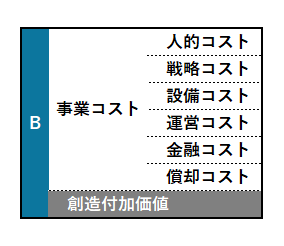

C:事業利益

(事業利益)=(創造付加価値)-(経営コスト)

次の区分で計算されるのは「事業利益」です。

「創造付加価値」から「経営コスト」を差し引いて計算される利益です。

「経営コスト」は、

「事業をマネジメントするために要するコスト」であると同時に、

「経営者の意思で柔軟に増減できるコスト」でもあります。

具体的には、役員報酬・役員交際費・役員生命保険料・寄付金などが該当します。

また、当期の売上に必ずしも対応しない「将来投資」も、この区分で計算をします。

特に、それを明示したい場合は「経営コスト」の下に「投資コスト」として区分を設けることもあります。

「B:創造付加価値」は、いわば

「メンバーが商売で得た利益」。

この計算区分を設けることで、メンバーたちが稼いだ利益を

経営側が「どう使っているか?」が可視化されます。

この(極端な)3つのパターンを比較すると、よくわかると思います。

| Ptn1 | Ptn2 | Ptn3 | |

|---|---|---|---|

| B:創造付加価値 | 100 | 100 | 100 |

| 経営コスト | 30 | 100 | 130 |

| C:事業利益 | 70 | 0 | ▲30 |

この3つのパターンは、いずれも「商売の状況」は、まったく同じです。

しかし「経営コスト」の大小によって「業績」と「印象」が全く変わります。

- Ptn1:商売で得た利益の30%に抑え、会社に70%を残した?

- Ptn2:商売で得た利益の全額を引き出し、会社には残さなかった?

- Ptn3:商売で得た利益以上の高額報酬を取って会社を赤字にした?

「事実」は分かりませんが「想像」はいろいろできます。

例えば、Ptn3は「赤字」になっていますが、「投資期間」であるため、リスクテイクして投資額が大きくなっているのかもしれません。

私は、税理士時代、

「中小企業の経常利益なんて、なんとでもなるで!」ってよく言ってました(笑)

つまり「アテにならない」と。

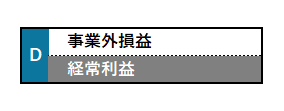

D:経常利益

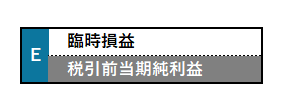

E:税引前当期純利益

(経常利益)=(事業利益)+(事業外損益)

(税引前当期純利益)=(経常利益)+(臨時損益)

さて、次は「経常利益」と「税引前当期純利益」です。

「事業外損益」は「本業以外の損益」のうち、「経常的に発生するもの」です。

本業ではない、賃貸不動産や自販機の損益などが該当します。

一方で「臨時損益」は、文字通り「いつもは発生しない」、「たまたま発生した」、「数年に一度しか発生しない」など、「経常利益の計算に含みたくない損益」です。

固定資産除売却損益などが代表例です。

一般的によくある質問は「少額の雑収入はどっち?」。

その回答は、少額なので「どっちでもいい」し「好きにして!」です。

なぜなら「管理会計」だからです。

【優位理由】

「一般のPL」の物足りなさ

なぜ「一般的な損益計算書」では、物足りないのか?

主な理由を4つ。

理由1:変動費と固定費が混在してるから

「一般のPL」には

「販売費及び一般管理費」として

「コスト」がズラリと並んでいます。

しかし、その中には「変動費」も「固定費」も混在しています。

たとえば

「毎月の固定費はいくら?」って聞くと

管理会計を活用していない経営者は

「電卓」を叩きます。

管理会計を活用している経営者は

「レポート」を…、

いや、毎月レポートを見ているから、覚えています。

「変動原価」と「経営コスト」を分離して集計すれば、「固定費=事業コスト」が鮮明に見えてきます。これが「損益分岐点」を計算するときの基準にもなります。

これが、ひとつめの理由です。

理由2:人件費が埋もれてるから

先ほどと同様、「人件費はいくら?」って聞くと…

相変わらず「電卓」が必要なのが

「一般のPL」ですが、

「電卓」があってもわからないことはザラです。

たとえば「通勤手当」は、「旅費交通費」に埋もれていて、そもそも「載ってない」。

「MA損益計算書」なら

「事業コスト」の中に

「人的コスト」という小計項目があるので、一目瞭然。

「いくら?」どころか

「月々の推移」まで分かります。

中小企業にとって、最重要指標である「人的コスト≒人件費」が、明示されているかどうか。

これが理由の二つ目です。

理由3:科目設定に工夫がないから

「通勤手当(人的コスト)」が、

混入している「旅費交通費」

「インターネット」も「切手」も、

「通信費」でひとまとめ

「保険」「燃料」「修繕」、

あちこちに分散している「車両コスト」

ひどいケースになると

「部品加工」も「記帳代行」も

「外注費」って!

枚挙にいとまなし。

このように

「帳簿屋の常識」に埋もれている

「経営情報」。

「一般のPL」の

「販売費及び一般管理費」は

「違和感の陳列ケース!」って思いませんか?

だから

見れば見るほど

「見えない」ことがわかってきます。

解決はカンタンです。

「気になる科目を作ったり、変更するだけ」

「ブランディング戦略投資」とか

「経営力強化費」とか、カッコいいでしょ?

もちろん、ひらがなやアルファベットで

「さぶすく」とか「TikTok」でもOKです。

この「自由」が、管理会計の最大のメリットです。

「先生、これ、ナニ費にすれば

いいですか?」

私の答えはいつも

「お好きにどうぞ!」でした(笑)

ルールがないから、

見たいものが見えるPLが作れる。

理由4:目的が違うから

誤解しないでくださいね…

「一般的な損益計算書」がダメ!って言ってるのではありません。

「目的」が違うという話。

「一般的な損益計算書」は「財務会計」、

その目的は「外部報告用」。

金融機関や税務当局に提出するものなので

「共通のルール」があるのです。

いわば「公道を走るPL」です。

それに対して・・・

「MA損益計算書」は「管理会計」、

その目的は「内部管理用」。

社内で使うものなので

「独自ルール」でいいのです。

いわば「自社の庭で走るPL」ですね(笑)

だから「一般のPL」がダメなのではなく「目的外使用」してるから「よくわからない」ってことになっているのです。

「内部管理」が目的なのであれば、「MA損益計算書」にして、好きなように自由に「チューンアップ」すればいい、という話です。

外に出るためのクルマと、

内で走りまくるクルマ。

どっちも必要。

「MA-PL」で外出したら、叱られます(笑)

【質疑応答】よくある質問

さて、「MA損益計算書の構造」は、お分かりいただいたでしょうか?

おそらく「理屈はわかるが、ムリ!」かもしれませんよね?

そんな方のため「よくある質問」を3つだけ紹介しておきます。

またひとつ、理解を進めていただく参考にしてみてください。

労働集約型の業種(飲食・介護・IT受託など)では、事業コストを70%に収めるのは厳しすぎないか?

厳しいと思います、「従来型」であれば。

私見ですが、労働集約型のビジネスの収益力アップが難しいのは、競争が激しいからだと思います。

だから「価格競争」に巻き込まれやすく「事業コスト:70%以内」が高い壁に見えてしまうのではないでしょうか?

大切な視点は「価格競争」ではなく「価値競争」です。

私が「創造付加価値」とネーミングした理由でもあります。

「限界利益」を上げ、「事業コスト」を下げ、

「創造付加価値」を最大化する。

「厳しいから」といって、体質改善をせずに戦い続けるのは「消耗戦」でしかないと思います。

どれが変動原価でどれが固定コストか、判断に迷う。

上述したように、判断基準は「売上に連動するかどうか」です。

「売上がゼロなら、そのコストは発生しないか?」です。

例えば、影響力の大きなコストで

「基本料金+従量料金」みたいなものは

「固定***費」「変動***費」と科目を分割します。

ただ、管理会計を上手に運用するための重要な視点は

「細かいことは気にしない!」。

小さな数字は、経営判断に影響しないからです。

管理会計の目的は

「正確な理論値」を求めることではありません。

「正確な経営判断」をすることです。

経営判断に影響がないものは

「雑費」にでも、

放り込んでしまいましょう!

利益を出すと税金を持っていかれる。経費を使って節税した方がマシではないか?

その考え、間違っています!

不必要な経費を使って、節税すると、会社はどんどん瘦せ細っていきます。

1000万円の利益が出たので・・・

1000万円コストを使えば、見事に税金はゼロです。

でも、せっかく稼いだ利益もカラッポです。

節税せず、35%の納税をすれば650万円が残ります。

「リターンのないコストで節税」は、

「悪手中の悪手、超悪手」。

何より、1年間、頑張ったメンバーたちに申し訳なさすぎです。

「みんなで稼いだ利益」を

「経営者のわがまま=節税」に使うなんて!って思いません?

【要点整理】

あるべきPLからの課題発見

さて、どうでしたか?

「MA損益計算書」を紹介しました。

消化不良!

って思われてるかもしれませんね。

「もっと儲かる会社にする」ためには

「まず、自社の収益構造を知ること」です。

「見えないもの」は解決できません。

「見えなくても解決しなければ!」と思うと

「根性」「気合」「運」に頼りがちになります。

いわゆる

「感覚的な経営」です。

「MA損益計算書」さえあれば

「分析」と「目標設定」で

「改善」を進めることができます。

「MA損益計算書」を使えば

「論理的な経営」ができます。

それをしばらく続けると…

「これでいいだろう」

と感覚で決断していたアタマが

「これで3ポイント改善するだろう」

と数字で決断するアタマになっていきます。

気付けば「やたら会計に強い経営者」になっているはずです。

さっそく「実装しよう!」と思われたなら、この記事を参考にしてください。

管理会計を実装する実務ステップを詳しく解説しています。

「構造」は分かったけど、「使い方がわからない」という方は、こちらの記事を参考にしてください。

「MA損益計算書」の「理想形」について、詳しく解説しています。

お役に立ちますように!