管理会計の損益計算書。

理想形は「黄金比率=7:1:1:1」

比べれば見える!見える!

もっと儲かるヒント!

10人~200人規模の中小企業経営者の「自己投資=経営脳トレーニングのサポート」を目的に、「もっといい経営者」「もっといい会社」に成長するヒントを日々更新しています。

40年近く税理士として中小企業経営を支援し、経営計画や管理会計、組織作りを専門とするマネジメントコーチ・堀井弘三が、その現場で得た豊富な経験と知識に基づき執筆しています。

初めてアクセスしていただいた方は、「このサイトについて」をまずご覧ください。

「損益計算書」

経営者なら、みんな知ってる「PL」。

でも、意外と知らない「理想形」。

業績の良い会社の「損益計算書のカタチ」。

「利益が出ているから良い」

ってもんではありません。

「なぜ、利益が出ているのか?」です。

その「なぜ」が見える

管理会計の「MA損益計算書」。

その「理想形」があります。

「理想形」が分かれば

「現状」と比較でき

「課題」が見えます。

今回は、

収益性改善に取り組む際に効果的な

「損益計算書の黄金比率」

について、詳しく紹介します。

【おさらい】

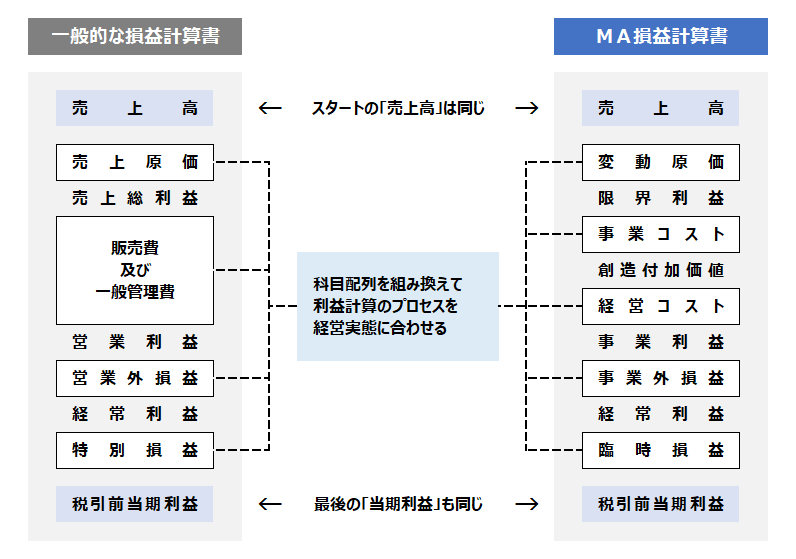

管理会計のPL:MA損益計算書

「一般的な損益計算書」では、収益構造を正しく把握することが困難です。

なので、それを管理会計の進化型PLである「MA損益計算書」に変換するところから始めます。

この記事は「MA損益計算書」の活用編です。

まだ「MA損益計算書」をご存知でない方は、先に下記の記事をどうぞ。

今回の「黄金比率」は、この「MA損益計算書」の「理想形」の話です。

【黄金比率】

ナイスバディ!な損益計算書

「MA損益計算書」の構造が分かれば、次はその活用法、つまり「もっと儲けるための視点」を紹介します。

業績の良い会社の「収益構造」はキレイです。

名付けて「高収益企業の黄金比率」。

自社の「MA損益計算書の比率」を

この「黄金比率」と比較すれば

「どこのバランスを崩しているか?」

が一目瞭然です。

課題=黄金比率-現状比率

そこを改善すれば「もっとキレイ」になれます。

さて、あなたの会社は「ナイスバディか?」。

7:1:1:1

先に結論。

高収益企業の黄金比率は

「7:1:1:1」です。

先に、イメージ図をみてください。

「%」のイメージと合わせる方が理解しやすいので、

ここからは「70:10:10:10」で説明しますね!

「黄金比率」の計算は

「限界利益」が基準です。

「売上高」ではありません。

「利益が目的」

「売上は手段」

- 限界利益を100%として

- 事業コストは70%以内で、

- 経営コストは10%以内で収めると

- 税引前当期純利益は20%が残ります。

大雑把に「半分は税金」とすれば、

「法人税等は10%」となるので、

「税引後純利益は10%残る」という比率です。

つまり、限界利益100が…

- 70:事業コスト

- 10:経営コスト

- 10:法人税等

- 10:税引後純利益

…の比率に分かれると

「キレイ」というわけです。

税理士時代、

この比率に気付いてから、

延べ数百社の「黄金比率」を測りまくりましたが、

9割の会社に当てはまります。

創造付加価値の理想は

30%以上

「限界利益」から

「事業コスト」を控除して計算する

「創造付加価値」は、限界利益の30%以上が理想です。

40年近く税理士として、のべ数百社の損益計算書を見てきた私の経験則ではありますが、

黒字企業の大半は「創造付加価値は30%以上」です。

この比率を言い換えれば

「事業コストは、限界利益の70%以内に収める」ということでもあります。

例えば、100万円の限界利益を獲得するために、事業コスト(人的コスト、設備コストなど)が70万円以上必要なら、その事業は「儲けにくい構造」ということになります。

事業利益の理想は

20%以上

「事業利益」は、

「創造付加価値」から

「経営コスト」を控除して計算する利益です。

限界利益の20%以上が理想です。

「事業利益」の必達ラインを20%を設定したとき、下記のようなバリエーションが考えられます。

| 標準 | 高収益 | 低収益 | |

|---|---|---|---|

| 限界利益 | 100 | 100 | 100 |

| 創造付加価値 | 30 | 40 | 20 |

| 経営コスト | 10 | 20 | 0 |

| 事業利益 | 20 | 20 | 20 |

上記の「黄金比率」は「標準形」です。

創造付加価値が30%であれば、経営コストの上限は10%ということになります。

しかし、標準以上の創造付加価値を稼得していて、仮に40%であれば、経営コストの上限は20%ということになります。

逆に、十分な創造付加価値が稼得できず、20%だとすれば、経営コストの「取り分」はなくなってしまいます。

経営コストの大半は「役員報酬」ですが、この比率を応用すると「必達限界利益は、必要とする役員報酬の10倍」ともいえます。

例えば、年間1000万円の役員報酬が必要であれば、限界利益の必達は1億円、限界利益率を20%とすると、必達売上目標は5億円ということになります。

| 売上高 | 5億円 |

| 限界利益 | 1億円 |

| 創造付加価値(30%) | 3,000万円 |

| 経営コスト(10%) | 1,000万円 |

| 事業利益(20%) | 2,000万円 |

【参考三例】

ナイス!じゃない損益計算書

このバランスを崩している典型例を示すと、次のようになります。

さて、あなたの会社に近い「バディライン」はありますか?

「良い・悪い」ではなく、「バランスを崩している理由」を探ることが大切です。

「解決すべき課題」なのかどうか?の判断をするための「分析・推察」です。

高コスト型

| 売上高 | 500 |

| 限界利益 | 100 |

| 事業コスト | 90 |

| 経営コスト | 10 |

| 法人税等 | 0 |

| 税引後純利益 | 0 |

事業コストが90%に達しており「商売の利益」を示す「創造付加価値」は残り10%。

その10%を、全額「経営コスト」で消費しているので、会社に利益が残っていない状態です。

後述する「すでに内部留保がたっぷりある状態」に達していれば、これも「アリ」ですが、そうでなければ「万が一の備え」ができません。

経営者ファースト型

| 売上高 | 500 |

| 限界利益 | 100 |

| 事業コスト | 70 |

| 経営コスト | 30 |

| 法人税等 | 0 |

| 税引後純利益 | 0 |

事業コストは、ちょうど70%以内で収まっており、「創造付加価値」は理想通りの30%を得ています。

しかし、この「商売の利益」の全額を「経営コスト」で消費してしまっているので、会社の利益はゼロです。

「経営者ファーストじゃないの?」との印象を受けますが、ひょっとすると「利益の再投資をしたのであって、経営者が取り込んだわけじゃないよ」ということかもしれません。

経営者犠牲型

| 売上高 | 500 |

| 限界利益 | 100 |

| 事業コスト | 80 |

| 経営コスト | 0 |

| 法人税等 | 10 |

| 税引後純利益 | 10 |

事業コストが80%であり、「創造付加価値」は20%であり、少な目です。

よく見ると「経営コスト」はゼロであり、経営者は「無給」であることがわかります。

よって、事業利益も目安の20%を計上し、納税もしていますが、見てると苦しくなりそうです…が…

「もうお金はいらんねん!」っていう経営者かもしれませんね。

以上、3つのケースを例示しましたが、このような「分析・推察」できるのは「見えるPL」だからです。

*参考までに、この3つのケースを「一般のPL」で表すと次のようになります。「見えない」でしょ?

| 高コスト型 | 経営者 ファースト型 | 経営者 犠牲型 | |

|---|---|---|---|

| 売上高 | 500 | 500 | 500 |

| 販管費 | 100 | 100 | 80 |

| 税引前純利益 | 0 | 0 | 20 |

| 法人税等 | 0 | 0 | 10 |

| 税引後純利益 | 0 | 0 | 10 |

【積小為大】

塵を積もらせ山とする

「積小為大」、せきしょういだい。

二宮金次郎が残した、

「小を積めば、則ち大と為る」という言葉。

小さな努力や工夫を積み重ねることが、やがて大きな成果や大成につながるという教え。

「黄金比率」を維持できれば

「毎期、限界利益の10%を内部留保できる」

ことになります。

もし、10年間続ければ

「限界利益1年分相当の内部留保が蓄積」できます。

もし、頑張って16年間続ければ

事業コスト70+経営コスト10=80、

つまり「固定コスト80の2年分相当」が蓄積できます。

別記事の貸借対照表の解説では

「固定費の2年分」が必要と紹介しています。

黄金比率なら「16年で到達」です。

さて、長い?短い?途方もない?

10年って、そんなにのんびりしていて大丈夫って?

見るとこ、そこじゃないでしょ!

「10年」ではなく

「限界利益の1年分」

「固定コスト2年分」

できるなら、半年、1年で貯めればいいやん!

限界利益の1年分の内部留保があれば、

とりあえず安全です。

さらに上、固定費の2年分まで蓄積すれば、

かなり安全です。

多少のことではビクともしないでしょう。

仮に「1年間、売上ゼロ!」って、かつてのコロナ禍のようなことが起きても、誰も解雇することなく、給料も払い続けることができます。

もちろん、それは「BSを強くする」ことでもあり、金融機関の評価も益々高くなるでしょう。

- 内部留保があるとき

普段通りの生活をしながら「落ち着いて戦略を見直せる」 - 内部留保がないとき

当面の資金繰りに奔走し「落ち着いて考える時間がない」

これ以上、クドイ説明は必要ありませんね。

【要点整理】

やたら会計に強くなれる!

さて、どうですか?

「MA損益計算書」の「黄金比率」を紹介しました。

この「黄金比率」を持っておけば「損益計算書」の見え方がガラッと変わるはずです。

私は、この比率を発見してから「クセ」になっています。

「損益計算書」を見ると反射的に…

- 創造付加価値は30%超えてるかな?

- 事業利益は20%超えてるかな?

- 内部留保が溜まるまで、あと何年かな?

…ってついつい計算してしまいます。

「売上は?」「利益は?」と、見ますが「それは、終わった話」って感覚です。

「収益体質・収益構造」は、「これからの話」です。

「この体質・構造」なら、「いずれ、こうなるな」って予想ができるからです。

この見方が「やたら会計に強い経営者」の視点です。

あと、最後にもう一つだけ付け加えておきます。

私は、もうひとつ「1%のインパクト」も気になります。

例えば「年商10億円」なら「1%=1000万円」です。

限界利益率を3ポイント改善すれば、

たちまち、経常利益は3000万円アップするやん!

ご参考まで!

お役に立ちますように!