分かってるようで、

実は曖昧な「損益計算書」。

なぜなら、いつも「売上」と「利益」しか

見てないから…。

この際、きちんと勉強しよう!

今回は「損益計算書/PL/Profit&Loss Statement」について整理します。

「損益計算書」を見ても「売上高」と「経常利益」だけを確認して「おしまい」という経営者が少なくありません。

そこには「もっと儲かるヒント」が潜んでいるので、それだけではもったいないことです。

かといって、専門的なことまでをインプットすることはありません。

本稿では「中小企業経営者はこれだけでいい!」という内容に絞り込んで損益計算書(PL)のエッセンスを「図解」を交えてお伝えします。

ただ、言い換えれば「これだけは必修!」ということでもあります。

この機会にセルフチェックしてみてください。

【目的確認】

過去から未来を見通す

最初に、経営者が「損益計算書(PL)」の理解を深める目的を確認しておきましょう。

それは、過去から未来を見通して

「もっと儲けるため」です。

損益計算書(PL)には「利益」が表示されています。

また、それとともに、その結果に至った売上やコストなどの「要素」も表示されていて、これを増減させることで「利益のシミュレーション」をすることができます。

- もし、売上があと10%多かったら・・・

- もし、利益率があと2%高ければ・・・

- もし、コストをあと5%抑えていれば・・・

という具合です。

つまり「過去」をベースにして「未来」を試算=見通すことができるわけです。

それに基づいて「できること」「できないこと」などを吟味すれば、根拠のある目標を設定することができます。

損益計算書(PL)は、「結果を見ておしまい」なのではありません。

経営当事者として、そこに示されている数字を振り返り「次の経営」に活かさなければなりません。

「もっと儲けるために」

過去の実績から

未来のための有効な経営情報を

読み取ること。

これが損益計算書(PL)の理解を深める目的です。

【課題共有】

PLの良し悪しを見極めたい

損益計算書(PL)に示されている数字は「1年の結果」です。

例えば、売上高5億円、経常利益1億円、当期純利益3,000万円だったとします。

さて、この1年の成績は、良かった?それとも悪かった?

もし、その数字が想定以上であれば「良かった!」と思い、反対に想定以下であれば「悪かった!」と思います。

つまり、損益計算書(PL)に示されている数字は、経営者にとって「相対的」なものです。

意識しているかどうかは別として、経営者には「想定していた数字」があり、それを基準にして良し悪しを感じています。

その「想定」が低ければ、実はもっと儲かるはずのに、中途半端なところで満足します。

また、反対に「想定」が高ければ、十分な成果を上げているのに満足できず、さらに高めるためにチームに過剰な負荷をかけてしまうことにもなりかねません。

こんなことは経営者も百も承知なのですが、聞こえてくる声は「その想定が難しい」です。

つまり、損益計算書(PL)の良し悪しを見極めるための「想定」をどのようにすればいいか?

言い換えれば、まさに「目標設定の仕方」ということになります。

これが、分からないと「無目的な前期比」や「他社比較」を基準にしたり、最悪の場合は「思いつき」で目標設定することになります。

そのリスクは「無目的な仕事」によって「社員たちの心が離れていく」という、思いもよらないところに現れます。

さて、良し悪しを見極めるための「あるべき損益計算書(PL)」をどのように設定すればいいのでしょうか?

【課題解決】

PLで「儲け上手な経営者」に!

上述したように、損益計算書(PL)の理解を深める目的は「もっと儲けるために」有効な経営情報を読み取ることです。

そのスキルを高める方法には2つあります。

- ひとつは「シミュレーション」を繰り返すこと

- もうひとつは、長期目標と関連付けること

シミュレーションを繰り返す

下記の設定において、売上を2倍にすれば、営業利益は何倍になりますか?

(売上総利益率や販管費は変わらないとします)

- 売上高:5億円

- 売上総利益:1億円(売上比20%)

- 販管費:9,000万円

- 営業利益:1,000万円

計算してみましょう。

- 売上高:5億円→2倍の10億円

- 売上総利益:1億円→利益率が20%なので、2億円

- 販管費:9,000万円:条件通り変わらず

- 営業利益:1,000万円→1.1億円(2億円-9,000万円)

条件付きではありますが、売上高を2倍にすれば、営業利益はナント「11倍」です。

続けて、目標利益からのシミュレーションをしてみましょう。

同じ設定で「利益を2倍にするために必要な売上高は?」の計算ですが、今度は「逆算」です。

- 営業利益:1,000万円→2倍の2,000万円

- 販管費:9,000万円変わらず

- 売上総利益:1億円→1.1億円

- 売上高:5億円→1.1億円÷20%=5.5億円

答えは「5.5億円」です。

つまり「売上を10%伸ばせば、営業利益は2倍になる」です。

さて、どうでしょう?

「当然、そらそうや!」なのか

「えっ!そうなのか!」なのか。

このようなシミュレーションを「習慣的にやってる経営者」は、損益計算書(PL)を上手に活用できています。

もし、こんな計算をしたことがない、あるいは、この結果に驚いている経営者は、この機会に損益計算書(PL)への理解を深めましょう。

長期目標と関連付ける

さて、もうひとつの視点は

「長期目標と関連付けること」です。

会社の純資産(自己資本)は、創業来の当期純利益の積み重ねです。

会社が継続する限り、これから先も「当期純利益」は、貸借対照表の「純資産(自己資本)」に加算されていきます。

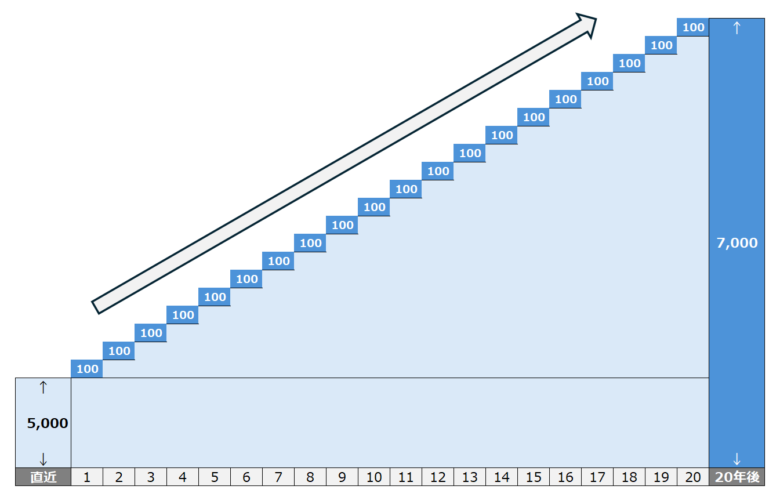

簡単な例で示しましましょう。

現状の純資産が5,000万円の会社が、毎期100万円の当期純利益を重ねていくと、20年後の純資産は(帳簿上)7,000万円になります。

現在35歳の経営者なら、55歳になったときの純資産です。

さて、この「7,000万円」は、多いでしょうか?それとも少ないでしょうか?

もし「これでちょうどいい」であれば、毎期の(税引後)純利益の必達ラインは100万円です。

一方、これでは「少ない!2億円は欲しい!」と思うならば、今後20年間で「1.5億円の(税引後)純利益」の上積みが必要です。

つまり「単年度の目標設定」を「手段」とし、「将来の純資産」を「目的」にすることで損益計算書(PL)の見方が変わるはずです。

「シミュレーションのチカラを高め、将来の目標達成に活かす」という視点を持つことで、必ず「損益計算書に強い経営者」になることができます。

その結果、

「儲け上手な経営者になれる!」という理屈です。

【基本図解】

超シンプル:利益=収益-費用

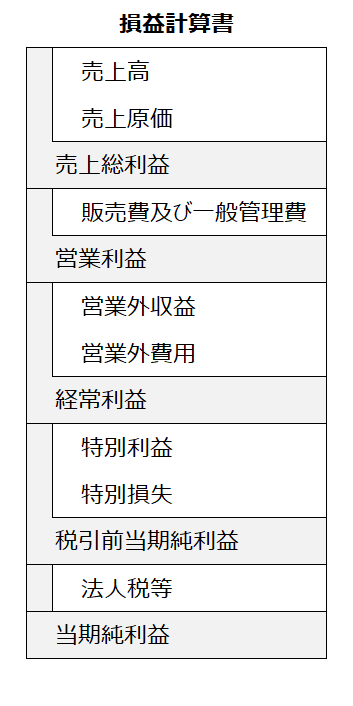

損益計算書(PL)の構造は、図解するまでもなく、あっけないほど超シンプルです。

(利益)=(収益)-(原価・費用・損失)

ひとことで「利益」と言っても「本業の利益」以外にもあるので、イメージ図のような区分がされ「5つの利益」が表示されています。

「売上高10億円、当期純利益1億円」という情報だけでは「本業で稼いだの?」それとも「何か臨時収入でもあったの?」ということが分からないからです。

ちなみに・・・

- 原価:売上高に対応するコスト:仕入高や外注費等

- 費用:収益のための原価以外のコスト:地代家賃や旅費交通費等

- 損失:収益に貢献しないロス:貸倒損失や固定資産売却損等

・・・と使い分けています。

*学問的な定義では、全部「費用(広義)」ですが、中小企業経営者の皆さんは「実務」なので、この程度の「使い分け」で十分

【詳細図解】

利益の階段を「図」で理解する

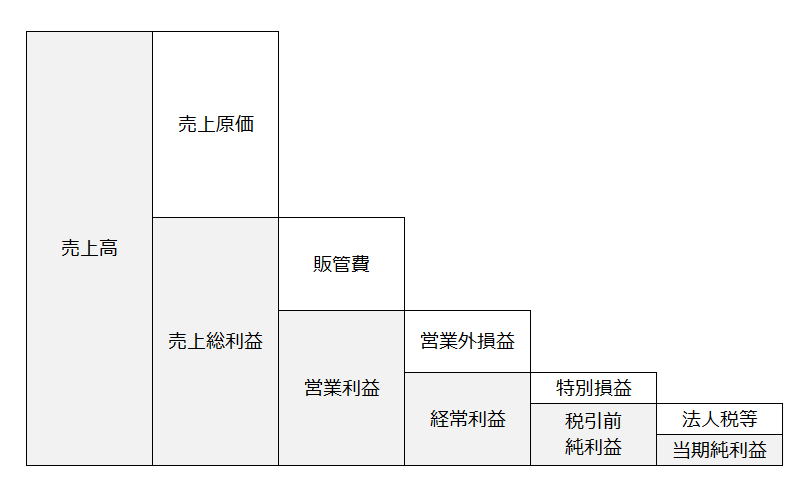

上記の損益計算書(PL)の構造は「階段状」にすると頭に入れやすいと思います。

この図を見ながら、あなたの会社の損益計算書(PL)と照らし合わせてみてください。

「ヘタな他社サンプル」と見るより「自分の会社の実数字」を見る方がインプットしやすいと思います。

投資家や就職を控えた学生さんたちは「他社の損益計算書」を見る必要があります。

しかし、経営者は、それ以上に「自社理解」が重要ですから、必ず!「自分の会社の実数字」で見るようにしましょう。

一般的に「当期純利益」は「最終利益」と表現することもあり「何もかも含んだ成績」を表します。

それに対して「事業の成績」を表しているのは「営業利益」や「経常利益」です。

例えば、飲食業が本業の会社が、小規模な不動産賃貸をサイドビジネス的に営んでいれば、それを本業とは区分して「営業外」として扱うので「飲食業の成績は、営業利益」「不動産賃貸も含めると、経常利益」というような具合です。

元税理士として、私がクライアントに説明する際に配慮してたのは「(税引後)当期純利益」です。

税金も納税した後に「1年間でどれだけ稼いだか?」なので、プロセスに紆余曲折や言い訳があったとしても、最後は「(税引後)当期純利益」が、その経営者の成果だからです。

【用語確認】

利益と所得を混同しない

ここで、中小企業経営者だからこそ、正しく理解しておいてほしいことがあります。

「利益」と「所得」の違いです。

- 経費は使い放題!プライベートな飲食費も趣味のグッズも何でも落としていい。

- 役員報酬も自由。ボーナスが欲しければ欲しい時にもらえばよい!

- 交際費に上限なんてないよ!

- お小遣いが足りなければ、無利息で会社のお金を借りればよい!

- 株主は自分。自分の会社のお金の使い方は誰にも文句は言わせない!

さて、どうですか?

ここまでくれば「暴君」ですね(笑)。

しかし、倫理上は大きな問題があるにせよ、株主が許してくれるなら「会計のルール的」には何も問題ありません。

・・・と、説明の都合上、わざと下品(乱暴)に書いてみましたが、これは「利益計算」の話です。

しかし!

「所得計算」となると、話は大きく変わります。

- 事業関連性のない経費は損金として認められない

- 役員報酬や賞与を損金にするには制限がある

- 交際費の損金算入額には上限がある

- 会社の資金を借りる際には実際の授受に関わらず利息を認定する

- 課税対象である所得計算においてルール違反は認められない

法人税等は

「利益」に課税されるのではなく

「所得」に課税されます。

だから、

利益を計算するための「損益計算書」と、

所得を計算するための「申告書」に分かれているのです。

税務署に提出するのは「申告書」であって、「損益計算書を含む決算書」は「添付資料」にすぎません。

この「利益」と「所得」の違いは、「経費」と「損金」の違いでもあるので「中小企業経営者の必修税務知識」として正しく覚えておきましょう。

今度、顧問税理士と話をするときに「家族旅行の支出は、経費にしてもいいけど、損金にはできないってことね!」と言ってみてください。おそらくその税理士先生は「だ、誰に教えてもらったの??」とびっくりすると思います(笑)。

【管理会計】

財務会計で経営はわからない

さて、ここまで読んでもらって「説明があっさり(ざっくり)してるなあ・・・」と、物足りなさを感じておられるかもしれません。

その理由は、損益計算書(PL)自体が「経営に役立てるには」物足りないフォーマットだからです。

例えるなら「調理しないとおいしくない素材」ってところでしょうか?

詳細は、別の記事で解説していますが、会計には「財務会計」と「管理会計」という2つのルールや考え方があって、ここまで説明した「決算書の一部の損益計算書」は「財務会計」のルールで作成されてものです。

「財務会計」の目的は「外部報告」です。

株式公開企業なら市場等に公表するため、非公開企業であっても金融機関や信用調査会社、さらに税務署など外部に報告や提出をすることが目的であるため、社会的なルールに従わなければなりません。

「経営者のため」ではない「財務会計」のフォーマットは「食べられないことはないけど、おいしくない」のです。

でも「経営者にとっておいしくする調理方法」があります。

それが「管理会計」です。

そのもっとも特徴的なのは「ルールがない」ということです。

経営者が、自分なりに自由にフォーマットをアレンジるすることができます。

極端な言い方をすれば、他者にとっては「マズイ料理」であっても、その経営者自身が「これが美味いんだ!」と納得すればOKです。

つまり「経営をリアルに可視化できる」のが「管理会計」のメリットであり、経営感覚とよりフィットするフォーマットにすることができます。

詳しくは、こちらの記事を参考にしてください。

【要点整理】

PDCAをグルグル回す!

さて、どうですか?

損益計算書(PL)への理解は深まったでしょうか?

中小企業経営者として「ここだけは正しく理解しておいて!」というところにフォーカスして詳しく整理しました。

- 損益計算書の理解を深める目的は「もっと儲けること!」

- 多くの経営者は、損益計算書の良し悪しを見極めたいと思っていること

- 損益計算書の活用で「儲け上手な経営者」になるためには・・・

- シミュレーションを繰り返すこと

- 長期目標と関連付けること

- 損益計算書の構造は超シンプル(利益=収益-費用)であること

- 損益計算書の構造は5つの利益を階段で理解するとよいこと

- 利益と所得を混同しないこと

- 財務会計で経営はわからないので管理会計を活用すること

貸借対照表(BS)と同じく、損益計算書(PL)の解説に関する情報も世間にあふれていますが、そのほとんどは「会計上の理論」です。

中小企業経営者は「理論」より「実務」です。

損益計算書は、経営者目線で読み、「目標設定」と「予実分析」を繰り返し=「PDCA」をグルグル回して「もっと儲かる会社」にしましょう!

お役に立ちますように!