貸借対照表と損益計算書の関係?

考えたこともない。

だから、何なの?

そんなに重要なの?

「だから、何なの?」

ある経営者の、この言葉で怒りに震えたことがあります。

若い頃ですけどね💦

目の前の「損益計算書」にばかり気を取られ、「貸借対照表」には、まったく関心を示さない経営者。

自分の拙いプレゼン力を棚に上げ「(当事者やろ!社長!)」って怒りがこみ上げたんですね、たぶん(笑)。

あの頃より、少しはプレゼン力もマシになったと思うので、今回は…

意外と盲点になってる

貸借対照表と損益計算書の超重要な関係について整理します。

伝えたいことは

「今だけいい会社」と

「ずっといい会社」の視点です。

【課題共有】

盲点!BSとPLの関係

「貸借対照表(BS)と損益計算書(PL)の関係」と言っても、多くの中小企業経営者は…

そんなん、考えたこともないわ!

とか・・・

そんなの

どうでもいいんじゃないの?

・・・が正直な気持ちだと思います。

「損益計算書(PL)」で「売上・利益・税金」だけ見てればいいやん!という方がほとんどだと思います。

「貸借対照表(BS)」までチェックし、ましてや、この両者の関係までチェックしている人は「皆無」ではないか?というのが40年近くも税理士をやってた私の率直な感覚です。

自戒も込めて言うなら「それを説明しない顧問税理士が悪い」のであって、経営者が悪いって言うつもりはこれっぽっちもありません。

でも、この「両者の関係」は

「知らなきゃ損」です。

少々大げさですが、知れば

「経営者としての転機」となるかもしれません。

なぜなら「ずっといい会社」であり続けるための視点となるからです。

【課題解決】

BSとPLのつながりを実感する

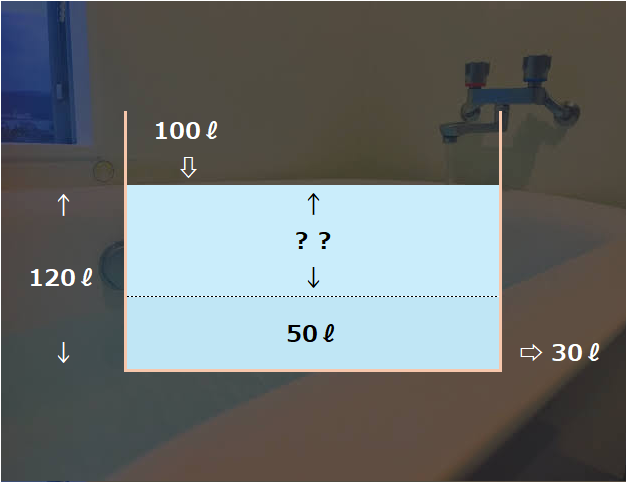

突然ですが「バスタブ」の話です。

- バスタブには、もともと50ℓのお湯が入っていました。

- そこへ100ℓの「たし湯」をしました。

- ところが、栓が緩くて30ℓが漏れていました。

- 結果、バスタブのお湯は120ℓになりました。

さて、バスタブのお湯は何リットル増えましたか?

さて「どんな計算」をしましたか?

最初50ℓー最後120ℓ=70ℓ増えた

…という計算ですか?

それとも…

たし湯100ℓ-漏れ30ℓ=70ℓ増えた

…という計算ですか?

もう、お分かりだと思います。

前者が「貸借対照表(BS)」の計算方法で、

後者が「損益計算書(PL)」の計算方法です。

当然ですが、

どちらで計算しても「答えは70ℓ」です。

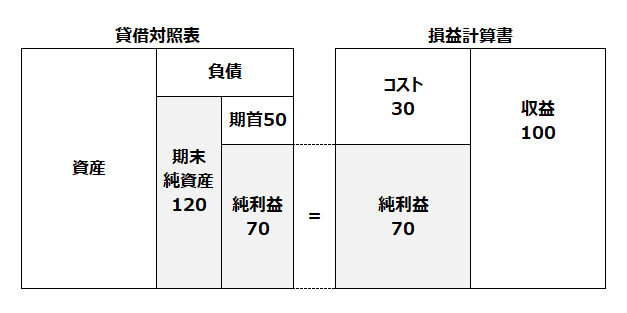

これを、会計的に置き換えてみましょう。

- 期末資本120-期首資本50=当期純利益70

- 収益100-費用30=当期純利益70

さらに、これを図解すると、次のようになります。

会計用語にすると、たちまち難しく感じるかもしれませんが・・・

- 「貸借対照表(BS)」は、バスタブ

- そこに入っているお湯が「純資産」

「損益計算書(PL)」で表されている「入(たし湯)」と「出(漏れ)」の差である「純利益」相当額が加算されます。

もし「漏れ」の方が多くて「純損失」になれば、その相当額の「純資産」が減ってしまうことになります。

さて、どうですか?

「BSとPLの関係」、つかめそうですか?

さらに、理解を深め「実感」してもらうために、下記に練習問題を用意しました。

サラッと流さず、丁寧に考えてみてください。

【練習問題】

純資産の増減を計算してみる

簡単な問題で「貸借対照表(BS)」の理解度をセルフチェックしましょう。

下記の取引で「純資産」は、それぞれいくら変化しますか?

- 【第1問】計上されている売掛金1000万円の入金がありました。

- 【第2問】銀行からの借入金1000万円を完済しました!

- 【第3問】今月の売上高は1000万円でした!

:

(Thinking-Time)

:

さて、どうですか?

バランスシートの「純資産」が動くのは「第3問」だけで、「第1問」も「第2問」も純資産は変わりません。

正解できましたか?

【第1問】は「売掛金」という資産が減って、同額の「現金預金(資産)」が増えるので「資産」のプラマイゼロです。

売掛金の入金は、単に債権が現金に変わっただけで、資産全体の合計に変化がないため、純資産も動かないのです。

【第2問】は「借入金」という負債が減って、同額の「現金預金(資産)」が減りました。

それぞれ、同額が減るので、差額である「純資産」は変わりませんよね。

だから、【第1問】【第2問】では「純資産は変わらない」というのが正解です。

続く【第3問】です。

上記に「動く」と書きました。

ただ「まれに動かない」ことがある、少々ややこしい話です。

売上が1000万円だったら「純資産は増えた!」というイメージが先行しそうですが、減る場合もあります。

「売上」で増えるのではなく「損益」で増減するからです。

バスタブで言えば「たし湯」より「漏れ」が多ければ、バスタブのお湯は減ってしまいます。

正解は・・・

その売上で「利益が出たら増える」、「損失が出たら減る」です。

だから、たまたま「原価販売した」という場合は、損益が発生しないので差額である「純資産も動かない」ということになります。

これも、バスタブで例えるなら「たし湯」と「漏れ」が同量だったら、という話です。

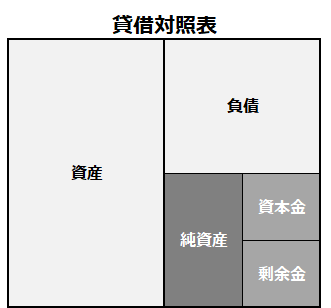

【基本図解】

PLの積み重ねがBS

さて、どうでしょう?

「損益計算書(PL)」の「純利益」が

「貸借対照表(BS)」の「純資産」に、

「毎期加算減算されていく」ということが

お分かりいただけたと思います。

つまり「貸借対照表(BS)」は、毎年の利益(損益)の積み重ねであり、会社設立以来、ずっと繋がっています。

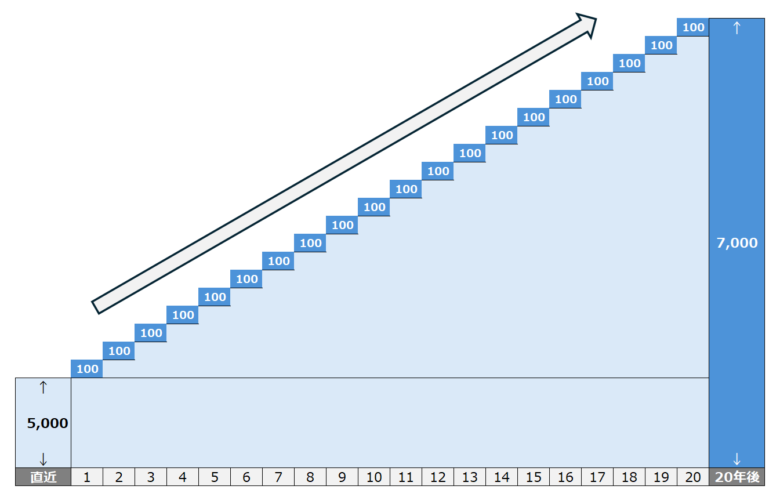

それを図解すると次のようなイメージです。

「5,000万円の(資本金)純資産」でスタートし、毎期100万円の純利益(税引後)を積み重ねれば、20年後には「7,000万円の純資産」になる、ということです。

これを踏まえると、

「損益計算書(PL)」は

「単年度のフォーマット」と言えます。

それに対して、過去から続く会社の歴史の中で

「貸借対照表(BS)」は

「現在地を示すフォーマット」と言うことができます。

【長期視点】

「ずっといい会社」でありたい

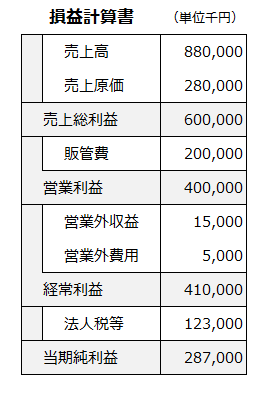

この「損益計算書(PL)」を見てどう思いますか?

年商88億円、経常利益は約半分の41億円、納税後の「当期純利益」は28億7千万円。

この会社の経営者自身は、どう思うかは分かりませんが、客観的には「よぉ儲けたはるなあ~!」だと思います。

でも、だからといって純資産を充分蓄えている「いい会社」かどうかは、分かりません。

あくまでも「儲けている会社」であることは間違いないですが、それとて「この期は」という但し書きも必要です。

「いつも儲けているか?」も分かりません。

つまり「今だけ・たまたまの黒字」かもしれないですよね?

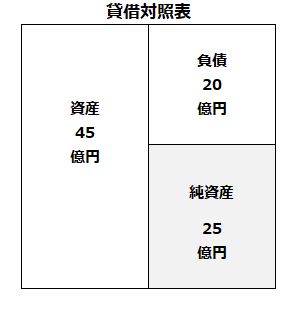

一方で、下記が、この会社の「貸借対照表(BS)」です。

さて、どうですか?

「ええ感じ」ですよね?

純資産が25億円もあります。

年間の販管費が2億円なので、10年分以上の「蓄え」です。

別の見方をすれば、万が一25億円の大損失を出しても、まだ「チャラ」です。

ビジネスは波乱万丈なので、今後「何があるか分からん」ですが、多少のことで、この「貸借対照表(BS)」が崩れるようなことはないでしょう。

このような「充分な純資産を蓄えている会社」が「ずっといい会社」です。

中小企業経営者の皆さんには、毎年の「損益計算書(PL)」に一喜一憂(も大事ですが)することなく「長期視点」を持って経営に勤しんでほしいと思います。

もし、自慢するなら

「よぉ儲かった!」という

「損益計算書」の短期視点ではなく、

「よぉ貯まった!」という

「貸借対照表」の長期視点で

「ドヤ顔」しましょう。

ただ、「貸借対照表」には「とんでもない落とし穴」が潜んでいます。

気になる方は、下記の記事も参考にしてみてください。

そのキーワードは「時価・換金価値」です。

【要点整理】

BSが目的、PLはその手段

さて、どうでしょう。

「貸借対照表と損益計算書の関係」を中小企業経営者の視点で整理しました。

今まで、考えたこともないBSとPLの関係を考えるきっかけになったでしょうか?

純資産増減の計算を通じて、BSとPLのつながりを実感してもらえたでしょうか?

PLの利益が毎期コツコツとBSに加算されていきます。

こうして見ると「BSが目的」であって「PLは手段」であることがお分かりいただけたと思います。

長期視点で「ずっといい会社」であるように頑張りましょう!

お役に立ちますように!