試算表、決算書。

いつも見てる、何度も見てる。

なのに「数字の行列」にしか見えない。

チャンスなのか?ピンチなのか?

どっちなんだい!

毎月の試算表や

年イチの決算書は読んでいますか?

エイヤ~って、

目を閉じて投資してませんか?

そもそも、黒字なのに、

資金繰りはシンドイままじゃないですか?

なぜか、

どんどん銀行借入は増えてませんか?

このまま行くと、

どこにたどり着くか?分かっていますか?

…って、煽られても平気なら、

この記事は読まなくてもいいです。

でも…

「得体のしれない不安感」を感じるなら、

「サ~っ」と読み流すのではなく

「じっくり」とゆっくり読んでください。

なぜなら

「経営者の人生」に関わる話だからです。

「経営実務スキル」の大切なひとつ。

中小企業経営者の「会計力」の話です。

【おさらい】

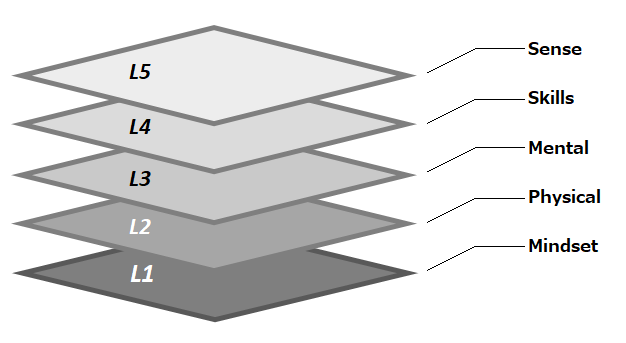

経営者の実務スキルとは?

本題の前に「スキル」についておさらいしておきましょう。

「おさらい」が必要な人はココをクリック。

「分かってる」って人は次に進みましょう。

「レイヤー4:スキル」は

「やりたいこと」や

「やるべきこと」を

「できること」に変換するためのレイヤーです。

この「スキル」は、さらに3段階のレベル構造で成り立っています。

- 第1レベル:前提スキル

(すべてのスキルの基盤) - 第2レベル:個別スキル

(基礎スキル+経営実務スキル) - 第3レベル:複合スキル

(個別スキルの組み合わせで発現)

「経営実務スキル」は、中小企業経営に特有のスキルです。

このサイトでは、その中でも特に重要な8スキルをピックアップして紹介しています。

この「会計力」は、経営実務スキルのなかでも、特に大切なひとつです。

【相談事例】

得体のしれない不安がある

税金って高いね…

もっと利益を出したいけど

出したところで、税金で持ってかれると思うと、複雑。

現に「お金が増えてる」って実感はない。

むしろ、黒字なのに、なぜか資金繰り不安は常にあるし…。

ずっと黒字経営なのに、銀行借入金は、どんどん大きくなってる。

こんなもんだよね?

中小企業の経営って?

うん、そんなもんだよ、

中小企業の経営って。

「みんな、同じ」。

でもね…

「同じ状態」でも

「受け止め方」は分かれる。

片や「不安」がある経営者。

片や「不安」はない経営者。

さて、この違いは?

そう、「会計力」だ!

会計に弱いと

「得体のしれない不安」が付きまとう。

たとえば

「実はビビってるランキング」を作ると・・・

- 第5位!「決算書が読めない!」

- 第4位!「投資は、いつもエイヤ~!」

- 第3位!「銀行借入金が増えてる!」

- 第2位!「このまま行くと、どこに行く?」

そして、堂々の第1位は~!

「黒字なのに、資金繰りがシンドイ!」

元税理士の

ホリイ調べ

普段は平気な顔をしてるのに、

実は、内心「不安でいっぱい」。

「会計に弱い」からだよ。

あと、ランキング圏外で

「税理士と仲良くできない!」

ってのもあるけど(笑)

これも「弱い」ことが原因やと思う。

でもね、心配することはない。

会計に強くなれば

- 決算書は読める

- 投資判断のシミュレーションができる

- 銀行借入のMAXが見える

- 引退するときの「資金力」が見通せる

ま、資金繰りはシンドイままかもしれないけど

少なくとも「得体のしれない不安」はなくなる、

たぶん…。

【質疑応答】

経営者の会計力8問8答

「会計力」は、そんなに重要?

答えはシンプル。

「ジブンのオカネ」は大切でしょ?

だから「重要」。

ちょっと、言葉は悪いけど、

「お金持ちなのにセコイ!」

って思ったことある?

この話は逆で

「セコイからお金持ち」なんだと思う。

「セコイ」って

「カネ勘定に細かい」って意味やと思うけど、

言い換えれば

「会計に敏感」ってこと。

だから「お金持ち」になれるんやと思う。

実際、

「体質がいい会社」の経営者の多くは

「会計力」は高い。

でも、そうでない会社の経営者の多くは逆。

40年近くやってた元税理士が言うんだから、たぶん正しい。

詳しくは、この記事をよく読んで欲しい。

「会計力」が弱いとどうなるの?

いつも「得体のしれない不安」を抱えてる

なぜ「不安」なのか?

それは

「試算表」や「決算書」が読めないから。

「知ってる」けど「読めない」。

たとえば…

人件費比率は?と聞かれて、

「人件費÷売上高」って知ってるはず。

でも、その答えが45%なら?

「良いの?悪いの?」

「読めない人」の質問はこれ。

「読める人」は

「5ポイントほど高いな」って呟いて

「次のアクション」を考え始めてる。

だから「読めない=弱い」と

「課題発見」ができない。

「課題の根拠」があいまい=感覚的

「課題の重要性・緊急性」に疎い。

だから

「手が打てない」

「手遅れになる」

ことが多い。

また、特徴として

「かなり」「もっと」「ほどほど」などの

「雑ワード」が多い。

だから

「伝達力」も弱い。

だから

「チームの一体感がイマイチ」ってところまで、その「悪影響」は及ぶ。

…話が長くなるので、続きは…

「会計力」をもっと詳しく

理論的には

「会計力」とは、

「現在・過去・未来を会計情報で考える力」

数字の行間を読み、

その因果を言語化し、

経営課題を数値化できるチカラと、

私は定義してる。

会計力が強くなると

- 経営実態を正しく把握できる

- 考動と結果の関係を数値化できる

- 説得力のある数値目標を設定できる

- 会計を重視する企業文化となる

- 結果と課題の共有が進む

そもそも「会計に強い」とは…

「BS経営」ができること。

「貸借対照表」を目的とし

「損益計算書」を手段としている経営者は

「強いなあ!」って思う。

「純資産(内部留保)はたっぷり!」ってどや顔できる。

でも

「損益計算書」を目的とし

「貸借対照表」を軽視してる経営者は

「弱いなあ」って思う。

「今期も儲かってるよ!」だけは心配になる。

「実質純資産の目標は固定費の3年分だ」と

言い切る経営者の会社に、私の仕事はない💦

強くなるためには何から始めればいい?

まず「簿記3級」は必修。

でも「簿記3級」だけでいい。

あとは「勉強」より「経験」が大事だから。

「簿記3級」には、

「会計の基本」が全部詰まってる。

「簿記3級」を勉強すると、

アタマの中に「会計の地図」ができる。

これがあれば、

「経験」を

「知識」に変換しやすくなる。

「会計の地図」を持ってない人は、

「経験」がつながらないから

「知識どまり」で

「能力」にならない。

要は「基本は大事」ということ。

ただ、注意点は

「簿記3級の合格」じゃない。

「簿記3級の内容を完全理解することが目的」

なので、

「満点合格」レベル。

「穴あきの地図」ではなく

「完全な地図」が必要だから。

「満点合格レベルの知識」があれば、

「試算表・決算書」の見え方が必ず変わる。

どこか「他人事」やった「会計」が

ずっと「自分事」のことに見えてくる。

そこから積み重ねる「経験」が、

「やたら会計に強い経営者」にしてくれる。

その「経験」を活かすための

もう一つの重要視点。

それは「見る」ではなく「読む」視点。

さらに「読む」ではなく「熟読」視点。

だまされたと思って

「決算書」を声を出して読んでみて。

いきなり

自令和7年1月1日

至令和7年12月31日

でツマルかもよ。

「自」「至」って、なんて読むの?って(笑)

「声を出して、その声を自分で聴く」って、まあまあ効果的、たぶん。

あとは「習うより慣れろ」かな。

税理士とは、どう付き合えばいい?

元税理士としては

話しにくいなぁ(笑)

勘違いしないこと。

税理士は

「税務」の専門家であり

「経営」の専門家ではない。

「税金のプロ」をなぜか

「経営のプロ」って勘違いしてる人が多い。

「野球観戦の経験は豊富」だけど

「実際に野球はやったことがない人」を相手に

「野球、上手なんでしょ?」って勘違い、

…みたいな。

「観戦豊富」と「実践豊富」は違うでしょ?

だから

「経理は税理士にお任せ!」ならいいけど

「会計は税理士にお任せ!」はダメ。

「経理」は「事務処理」だから任せていいけど

「会計」は「経営情報」だから任せない。

もちろん「わからないこと」は、

どんどん質問すればいいし、するべき。

そのとき

「知識」は、素直に聞く。

「判断」は、参考として聞く。

ここを間違うと

「経営の専門家のアドバイス」って勘違いして

「鵜呑みする経営者」になってしまうよ。

予算管理について教えて

え?もう応用へ進む?(笑)

「なぜ予算管理が必要なのか?」

その目的が大切。

「予算管理」は、

文字通り「予算」の「管理」。

「予算」とは「目標」。

つまり「目標管理」のこと。

「目標」と「現状」のギャップを数字で見て

課題の解像度を高める。

そして、

その課題を解決することで、

目標に近づくことが目的。

じゃあ、そもそも「目標」とは?

「目標」は

「戦略を数字に落とし込んだもの」。

戦略を実行すれば…

「売上は、これだけ行く」

「利益は、これだけ出る」

「資金は、こうなる」

…って計算したものが「目標」。

その「目標」と

「実際の売上」

「実際の利益」

「実際の資金」

を比較すると「戦略の課題」が見える。

目新しいことではない。

「PDCA」を会計で回す、ってこと。

「PDCA」が回れば「着々と目標に近づく」

「予算」は「戦略を数字で表したもの」

だから

「行動予定と予算」はリンクしてる。

ここ、めっちゃ重要!

「行動予定」とリンクしてない

「予想」や「予測」とは似て非なるもの。

管理会計は必要かな?

「試算表」や「決算書」で

「経営が見える」なら要らない。

「経営が見えない」なら必要。

どう?

たぶん

「管理会計」でないと

「見えない」と思う。

だから「必要」が答え。

「試算表・決算書」は「財務会計」。

- 「財務会計」は

「だれかに結果を伝えるための会計」 - 「管理会計」は

「経営者に原因を伝えるための会計」

だから「決算書」は、税務署や金融機関に

「こうなりました」ってフォームになってる。

でも「なぜ、こうなった?」は見え辛い。

会社経営には、

この「なぜ」がとても大切でしょ?

「経常利益が増えました」じゃなくて

「経常利益が増えた理由」。

「管理会計」は、

「なぜ」を見るために自由にアレンジする会計。

だから「理由がわかる、絶対」。

絶対!

なぜなら

「わかるまでアレンジしまくる」から。

詳しくは・・・

「会計力」、やっぱ難しい!

日本語と数字だから、

なんとなくわかる。

でも「行間を読め」って言われると、

さすがに、やっぱ難しい。

たぶん、そういうことでしょ?

その原因は「会計」ではなく「基礎スキル」かもしれないので、念のために確認した方がいいね。

紹介してる「8つの基礎スキル」の中でも、特に次の3つが大切。

それでも、難しいなら…

念のため

「前提スキル:計算力」も再確認してみて。

【要点整理】

やたら会計に強くなればいい

さて、どうですか?

参考になりましたか?

相談応答のリアリティを!と思いすぎて、ほとんど「タメグチ」でお伝えしたことをお許しください。

「会計力」とは、

「現在・過去・未来を会計情報で考える力」

数字の行間を読み、

その因果を言語化し、

経営課題を数値化できるチカラです。

対極にあるのが「感覚経営」です。

「社長とサポーター」というチームなら

「社長の感覚だけ」でいいかもしれませんが、

そうでないなら

「チームで業績共有」は欠かせません。

「会計で考えられる」ということは

「会計を共有できる」ということでもあります。

「目標は、これ」

「結果は、これ」

「原因は、これ」

これらを共有し、

「改善は、こうしよう!」

と、PDCAを回しまくるチーム。

その実現のための「会計」です。

少々厳しいことを添えておきます。

「会計は難しい。

でも、経営はもっと難しい。」

「会計がムリなら、

経営はもっとムリ。」

「やたら会計に強くなればいい」んです。

「会計」を「人任せ」にしないようにしましょう。

お役に立ちますように!